В таком великолепном и разнообразном мире фондового рынка, как же удивительно, что кто-то решает удвоить свои инвестиции в дивидендные акции? Зачем, вы спросите? О, простое дело, милочки, дивиденды – это как глоток свежего воздуха для долгосрочных инвесторов.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналСначала, они могут использовать план реинвестирования дивидендов (DRIP), позволяющий медленно, но верно увеличить свою долю в компании, что в свою очередь приводит к более впечатляющим выплатам. А кто не хочет более внушительных дивидендов? Второй пункт в этом блестящем уравнении – компании часто, возможно, даже излишне щедро, увеличивают свои дивиденды.

Дивиденд в 2% может показаться скромным на первый взгляд. Но для любителей DRIP, работающих с акциями, дивиденды которых растут, процесс компаундирования творит чудеса, не так ли?

Однако не стоит спешить с удвоением своих вложений. Лишь глухие сердцем не углубляются в здоровье бизнеса. Поэтому, давайте проявим некоторую разборчивость. И вот поэтому я выбираю Target (TGT), Dollar General (DG) и PepsiCo (PEP) – три дивидендные драгоценности, на которые стоит обратить внимание прямо сейчас.

1. Target

Что мы видим в Target? О, дух предприимчивости не поднимается высоко – верхушка продаж действительно собирается немного упасть в 2025 году по сравнению с 2024. Никакого впечатляющего роста дивидендов, скажете вы? Ну, в июне они подняли его менее чем на 2%.

Тем не менее, не будем забывать про общий взгляд: доходность дивидендов превышает 4% и достигала своего наивысшего уровня в 2025. Это как бы намекает, что экологическая стабильность этих дивидендов вызывает опасения. Но даже крошечное повышение дивидендов подтверждает, что управление настроено оптимистично.

Следует ожидать дальнейшего роста дивидендов от Target, учитывая, что столь многие годы они неизменно повышают свои выплаты. Этот «Царственный Дивидендный Король» показал, что может держать планку.

Надеюсь, что их уверенность привела их к прорыву. У них есть шансы на необычайный рост благодаря (предстоит помедитировать на) углубленному холдингу в области рекламы, позволяя третьим лицам продавать на своей платформе электронной коммерции и внедряя подписку Target Circle 360. Они создают цифровые бизнесы с лучшими уровнями прибыли.

Конечно, другие ритейлеры пустились в путь, который сейчас выбрала Target. Несмотря на скорое падение продаж в 2025, у компании есть планы по умножению прибыли и регулированию дивидендов. Поэтому сейчас, когда доходность превышает 4%, это тот самый запас, который заслуживает удвоения.

2. Dollar General

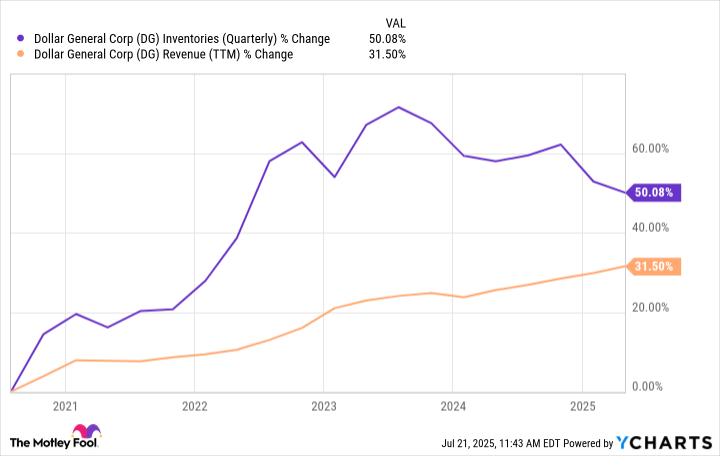

Ah, Dollar General, близкий по духу к Target, как неудачный родственник на приемке. Обе компании не балуют высокими темпами роста, и инвесторы могут ощутить легкое беспокойство по поводу доходов у этой сети непродовольственных товаров. Прибыль на акцию (EPS) упала более чем на 30% в 2024. Для дивидендных акций это никогда не вызывает восторга.

Всё довольно просто: Dollar General пережил недоразумение, зацепившись за «изобилие». Запасы росли одновременно с доходами, что оказалось невысоким уму. Однако сейчас? Браво! Управление, как верный рыцарь, упорно сокращает излишки. Да, это негативно сказалось на прибыли, но королевская лошадь возвращается на тропу.

После нескольких непростых лет Dollar General наконец начинает восстанавливаться. В первом квартале 2025 EPS стремительно вырос на 8% в годовом исчислении, и управление предсказывает, что за весь год эта цифра может вырасти двузначно. Видимо, у этой удивительной компании всё ещё есть ресурсы для углубления своих выплат.

Доходность дивидендов выше 2% – как приятная редкость для данной компании. И с прогнозируемым ростом прибыли в будущем, у Dollar General будет достаточно пространства для увеличения своих дивидендов. Так что да, это ещё одна акция, в которую следует вложиться.

3. PepsiCo

В заключение, давайте рассмотрим PepsiCo – лучшая из трёх для удвоения, если быть искренним. Акции упали примерно на 30% от своего пика в 2023, и, кажется, инвесторы предполагают изменения в потребительских привычках. Однако, моя дорогая, эти волнения не имеют оснований.

PepsiCo предлагает шикарный ассортимент газированных напитков, снеков и еды. В первой половине финансового 2025 года объем продаж напитков остался на прежнем уровне. Объемы продаж удобных продуктов снизились всего на 2%. Звучит знакомо, не так ли? Похоже на компанию, которая быстро уходит со сцены.

Даже если потребительские вкусы надуманы – Pepsi к этому адаптируется. Они встали на гребень волны, прыгнув в модный тренд с недавней покупкой пребиотического напитка Poppi за 2 миллиарда долларов. В области продуктов питания компания расширяет ассортимент, дистанцируясь от своих звёздных брендов, таких как Doritos, и сделав шаг, купив мексиканскую-American компанию Siete Foods за 1,2 миллиарда долларов.

В кратце, находясь среди крупнейших производителей потребительских товаров в мире, PepsiCo имеет ту очаровательную способность адаптироваться – если вкусы меняются, оно просто поглощает более мелкие компании, чтобы остаться на плаву.

Никогда не забывайте, что фондовый рынок – это одна большая вечеринка, где нужно выбирать правильные партнеры. Удачи!

😊

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Нефть, Геополитика и Рубль: Что ждет инвесторов в ближайшую неделю

- Bitcoin на минимуме ликвидности: что ждет рынок? + Обзор Pi Network и AI-революции (15.03.2026 10:45)

- Газовый кризис и валютные риски: что ждет российский рынок? (14.03.2026 18:32)

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Газпром акции прогноз. Цена GAZP

- Нефть, Бюджет и Ставка: Что ждет Российский Рынок в Ближайшее Время? (12.03.2026 15:32)

- Будущее STETH: прогноз цен на криптовалюту STETH

- S&P 500 только что выполнил подвиг, который случался всего шесть раз за последние семьдесят пять лет – это указывает на то, что акции взлетят вверх в течение следующего года.

- 5 Стоков Инфраструктуры Искусственного Интеллекта, Способствующих Следующему Этапу Инноваций

2025-07-24 14:56