Netflix (NFLX) был основан в 1997 году для революции индустрии проката видеозаписей. Его бизнес-модель предложила удобство, отправляя DVD по почте клиентам, так что им больше не нужно было посещать физические магазины. Блокбастер, который на тот момент управлял крупнейшей сетью аренды фильмов в Америке, не оценил идею Netflix и отверг возможность приобретения перспективного стартапа всего за $50 миллионов в 2000 году.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналNetflix сместила фокус на стриминг в 2007 году, что полностью исключило необходимость использования дисков и другого оборудования. Это стало причиной экзистенциального кризиса для сетей проката как Blockbuster, которые теперь являются далеким воспоминанием для большинства потребителей. Инвесторы, купившие акции Netflix при ее первичном публичном размещении (IPO) и сохранившие веру в компанию, сегодня имеют 112 700% доходность.

Оценка компании теперь составляет свыше полтриллиона долларов – вот такая упущенная возможность для Blockbuster. Но может ли стриминговый гигант все еще принести выгоду инвесторам, которые купят его сегодня?

Реклама и живые мероприятия являются ключом к будущему росту Netflix

Netflix имеет более 300 миллионов платящих подписчиков, что значительно превышает предполагаемые 200 миллионов подписчиков Amazon Prime и почти вдвое больше количества в 126 миллионов подписчиков Disney+ от компании Disney. Чем крупнее становится Netflix, тем сложнее генерировать рост, поэтому компания полностью использует свой невероятный масштаб, чтобы превзойти своих конкурентов по затратам на маркетинг, стремясь остаться самой привлекательной платформой в отрасли.

Компания планирует инвестировать $18 млрд в создание и лицензирование контента только за этот год, при этом живые мероприятия становятся все более значимыми, так как они привлекают новых подписчиков. Netflix эксклюзивно показал оба матча НФЛ на Рождество прошлого года, каждый из которых собрал более 30 миллионов зрителей. Это сделало их самыми просматриваемыми поединками в истории этого вида спорта, поэтому они вернутся снова в 2025 году.

Кроме того, после успеха боксёрского поединка между Майком Тайсоном и Джейком Полом в ноябре прошлого года, Netflix удвоила свои ставки на этот вид спорта в этом году. Платформа провела прямую трансляцию боя между Кэти Тейлор и Амандой Серрано 11 июля, а также покажет поединок между Канело Альваресом и Теренсом Кроуфордом в сентябре.

Помимо привлечения новых подписчиков, живые мероприятия также привлекают рекламодателей. Netflix сейчас предлагает три уровня подписки: Премиум ($24.99 в месяц), Стандарт ($17.99 в месяц) и Стандартный с рекламой ($7.99 в месяц). Подписчики с рекламной подпиской становятся более ценными со временем, потому что помимо ежемесячной платы за подписку они монетизируются через рекламу. Чем больше становится эта база пользователей, тем больше денег может зарабатывать Netflix у компаний за рекламные слоты.

Рекламные доходы Netflix удвоились в 2024 году, и руководство ожидает их повторения еще раз в 2025 году. По последним данным (в четвертом квартале 2024 года), поддерживаемый рекламой уровень составил 55% всех новых подписчиков в странах, где он доступен, предоставляя огромные возможности для привлечения рекламодателей на платформу Netflix.

Рост доходов Netflix снова ускоряется.

Netflix сгенерировал рекордные

$11,1 млрд общего дохода во втором квартале 2025 года (закончившемся 30 июня). Это составило рост на 15,9% по сравнению с аналогичным периодом годом ранее, что ускорилось после роста компании в первом квартале на уровне 12,5%. Согласно прогнозам руководства, темпы роста выручки могут еще раз увеличиться до 17,3% в предстоящем третьем квартале (который завершится 30 сентября). Этот тренд подчеркивает динамику компании благодаря, отчасти, своему успешному рекламному бизнесу.

Netflix также обеспечил рекордные доходы в размере 3,1 млрд за второй квартал, что составило впечатляющий рост на 45% по сравнению с аналогичным периодом прошлого года. Это превратилось в прибыль на акцию (EPS) в размере €7,19, значительно превышающую консенсус-прогноз Уолл-стрит в €7,08.

Netflix является одним из немногих прибыльных стриминговых провайдеров чистого типа, что важно для поддержания его расходов на контент. Эти расходы, в свою очередь, привлекают больше подписчиков и поддерживают рост компании. Без своих миллиардов долларов чистой квартальной прибыли компания должна была бы сократить свой мощный контентный двигатель, что могло бы привести к потере доли рынка.

Акции Netflix сейчас недешевы, но долгосрочные инвесторы всё ещё могут добиться успеха

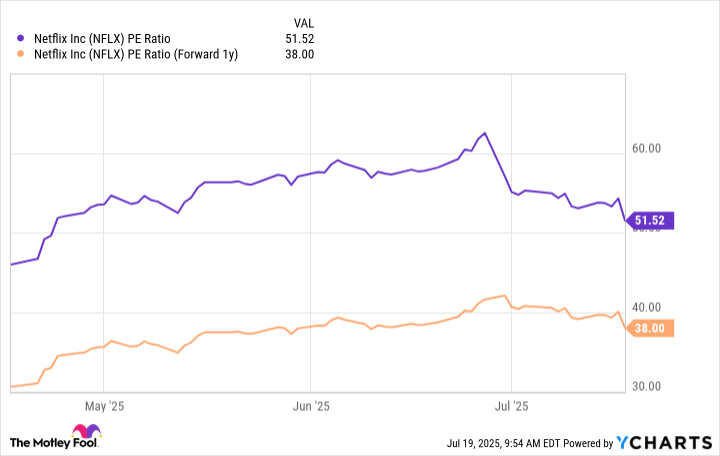

С тех пор как акции Netflix поднялись на ошеломляющие 112,700% после IPO, опоздал ли ты на вечеринку, если у тебя его еще нет? Сейчас это определенно не дешево — соотношение цена-доход (P/E) составляет 51.5, что вдвое больше того, сколько вы бы заплатили за S&P 500 сейчас (24.7). Иными словами, Netflix значительно дороже, чем более широкий рынок.

Акции выглядят чуть более обоснованно, если оценить их по потенциальной прибыли в будущем. Консенсус Уолл-стрит (по данным Yahoo! Finance) предполагает, что Netflix сгенерирует $30,87 на акцию EPS в 2026 году, что дает форвардный коэффициент P/E примерно в 38.

Неважно, как мы на это посмотрим, инвесторам, которые хотят приобрести акции Netflix прямо сейчас, придется смириться с переплатой. Будут ли значительные доходы следовать за этим, возможно, зависит от временного горизонта инвестора. Например, инвестор, рассчитывающий на крупные прибыли в следующие 12 месяцев, может разочароваться из-за текущей оценки акций Netflix, но тот, кто готов удерживать их в течение следующих пяти лет, мог бы добиться отличных результатов при условии продолжения роста доходов компании.

Горизонт в пять лет даст рекламному бизнесу Netflix время для процветания, что может стать значительным фактором роста цены его акций. Фактически, согласно внутреннему прогнозу, компания планирует удвоить общий доход на 2024 год, составляющий $39 миллиардов, к 2030 году, из которых $9 миллиардов будут получены от продажи рекламы.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Bitcoin к Октябрю: Сигналы Разворота и Корпоративный BTC-Бум (27.05.2026 04:45)

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- Прогноз нефти

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- Сегежа акции прогноз. Цена SGZH

- Является ли депег sUSD концом для алгоритмических стейблкоинов? Получите полный обзор!

- МФК Займер акции прогноз. Цена ZAYM

2025-07-23 11:52