Многие годы спустя, когда духи неудачников сновали по улочкам заброшенных городов, так же как когда-то безжалостные ветерки пересекали улицы в поисках потерянного счастья, акции Opendoor Technologies (OPEN) накрыли рынки, словно буря, возникшая из неоткуда. Сообщения о покупке этой акровой акции, пугающей своей скромной ценой, заполнили интернет-пространство, и вот она уже взмывает на 325%, как если бы к ней прицепили крылья ангелов с биткойн-профилем.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналИнвесторы, словно обреченные искатели приключений, стремятся к Opendoor, поднимая цену акций этой небольшой компании, терзаемой высокой короткой позицией. Некоторые называют это чудом, ожидая, что она станет следующим сто кратным баггером, однако, как знал самый проницательный из совратившихся, чудеса не всегда освещают верный путь.

Тем не менее, ничего в корне не изменилось в бизнес-модели этой платформы недвижимости. Вот мое предсказание о том, что ждет компанию после этого стремительного и, казалось бы, необратимого роста в 325%.

Спекулянты ринулись в бой

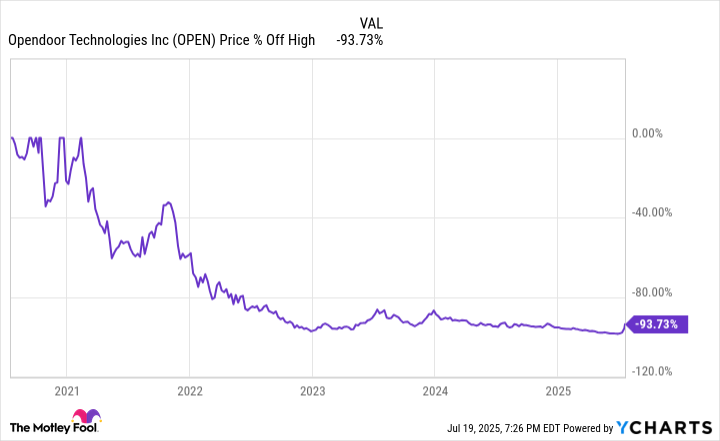

В начале июня акции Opendoor ледяным дуновением стали ниже пояса — на 98% от исторических максимумов, достигнутых в пучине пандемического безумия, когда цена акций опустилась ниже одного доллара. Само же руководство компании даже предложило провести обратный сплит акций, чтобы вернуться в область символических значений и избежать рискованной судьбы делистинга.

В те времена забвения гиганта iBuying, когда замерзшие сделки с недвижимостью и высокие процентные ставки расчленили его дух, компании пришлось сократить свои замысловатые планы на будущее.

Платформа iBuyer аналогична еврейскому спасению, где недвижимость предлагается с отчаянным оптимизмом, ожидая, когда вмешается провидение и выдаст ему величие торгового успеха. Это как если бы пытались продать землю, где бывают дожди с золотыми дождями, делая это на национальном уровне, полагаясь на кредиты и венчурные капиталы, стремящиеся совращать старые пути приобретения домов.

С пика цен на жилье в 2022 году Opendoor перенесла жестокие испытания, доведенные до предела, и была вынуждена сократить свои покупки недвижимости. Когда-то она приобрела 50,000 домов за год, но теперь этот темп сократился ниже 15,000 ежегодно, сквозь призму жестокого времени.

Несмотря на эти испытания, онлайн-трейдеры начали сыпать свои деньги, как благословение разорителей: ведь у компании низкий объем акций и она небольшая по капитализации, поэтому акции колебались на волне активности, и вот она вдруг возвышается быстро.

Как выглядит будущее бизнес-модели?

В своем последнем квартальном письме руководство подчеркивает, что их бизнес-модель меняется, как старый загадочный ритуал. Теперь они работают с агентами по недвижимости, потирая руки пальцами, как стражи, ожидая, когда их проповеднические молитвы приведут потенциальных продавцов к Opendoor, чтобы она могла предложить им воодушевленные наличные предложения. В нестабильном рынке жилья, где многие отклоняются от недоступных цен, компании нужно каждый лучик светлого будущего, чтобы снова нарастить свою мощь, что, в свою очередь, увеличит доход.

Это значительная эволюция бизнес-модели, но она не решает две главные проблемы, которые все еще мучают компанию. Во-первых, существуют те низкие маржи, что она получает между ценой покупки и ценой продажи своей недвижимости.

Opendoor имеет валовую маржу всего 8%, что редко превышает 10%. Это вполне логично, если подумать: даже если вы случайно станете компанией, перепродажа дома не принесет вам 50% прибыли, когда вы сидите на нем месяцами, погружаясь в мечты о могучем боге торговли.

Вторая проблема заключается в ликвидности и долговом финансировании. Когда она покупает дома, она не продает их немедленно, оставляя их на своем балансе. Если компании нужно увеличивать количество покупок, ей необходимо финансирование.

Вот почему, когда доход Opendoor рос, ее долг тоже увеличивался, как незваный гость в семье. Проценты по займам служат тяжелым бременем, и в сочетании с низкими валовыми маржами это привело к тому, что компания никогда не могла добиться прибыльности.

Мой прогноз для акций Opendoor

Не имеет значения, выбралась ли акция из пекла благодаря громким крикам онлайн-трейдеров. Не важно, что теперь компания призывает агентов по недвижимости помогать заключать потенциальные сделки. Ключевым моментом остается отсутствие прибыльности и ошибочная модель перепродажи недвижимости.

Компания никогда не генерировала прибыли, требует колоссальных объемов долгов для роста и значительно меньше, чем была в разгар пандемии. Даже в период 2020-2022 годов, когда цены на жилье взмывали к небесам с инопланетным размахом, компания не смогла достичь положительного чистого дохода от своей практики перепродажи жилья. Это должно вызывать беспокойство у каждого инвестора, рассматривающего возможность погнаться за акциями после недавнего роста на более чем 300%.

Долгосрочный тренд в ее цене акций выглядит разумным, в отличие от последнего всплеска. Она все еще ниже на 94% от исторических максимумов, и на то есть веские причины. Мое предсказание заключается в том, что цена акций Opendoor вернется на свою нисходящую траекторию, если компания продолжит терять деньги в ближайшие годы. Избегайте покупки этой акции сегодня. ✋

Смотрите также

- Стоит ли покупать доллары за рубли сейчас или подождать?

- Будущее биткоина к рублю: прогноз цен на криптовалюту BTC

- Будущее биткоина: прогноз цен на криптовалюту BTC

- Стоит ли покупать фунты за йены сейчас или подождать?

- Пошлины Трампа и падение «ЕвроТранса»: что ждет инвесторов? (21.02.2026 23:32)

- Золото прогноз

- Геопространственные модели для оценки оползневой опасности: новый уровень точности

- Почему акции Joby взлетают: приобретение Blade

- Риски для бизнеса и туристический спрос: что ждет российскую экономику? (22.02.2026 18:32)

- Почему акции Unum упали на 12%: хроники небесконечного отчёта

2025-07-22 21:08