Новый сезон отчетов о квартальной прибыли официально стартовал в американской корпоративной вселенной. Сотни компаний выпустят результаты за второй квартал 2025 (по состоянию на 30 июня) в ближайшие недели, но Волл-стрит особенно заинтересован в триллионных технологических гигантах, топливо для которых — бум искусственного интеллекта. Amazon (AMZN) планирует выпустить отчет за второй квартал 31 июля. Хотя электронная коммерция остается крупнейшим источником дохода, аналитики сосредоточены на Amazon Web Services (AWS), где копятся самые ценные AI-проекты. Но стоит ли покупать акции до этой даты? Вопрос, как всегда, не про цифры, а про то, насколько вы готовы терпеть пыль от биржевых ростовщиков.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналОблака могут ускориться, но не забудьте про бюрократию

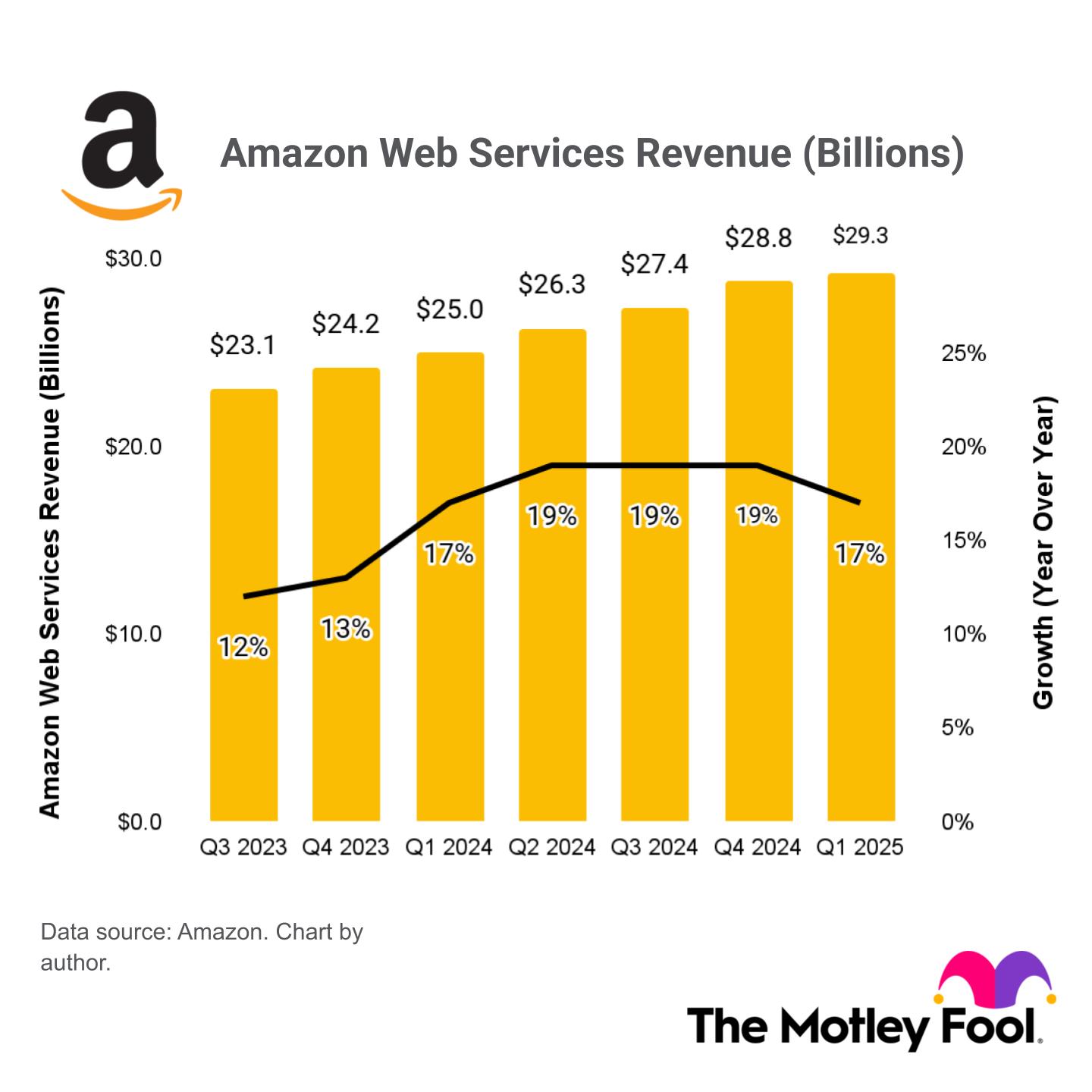

AWS — крупнейшая платформа облачных вычислений в мире. Она предлагает сотни сервисов, от простого хостинга до сложных инструментов для разработки ПО. Но теперь AWS мечтает доминировать в трех слоях AI: железе (дата-центры и чипы), больших языковых моделях (LLM) и ПО. Платформа строит новые дата-центры и набивает их тысячами GPU от Nvidia, как будто это модный магазин в сезон распродаж. Amazon даже создал собственные чипы, например Trainium2, которые снижают стоимость обучения AI на 40% — как будто гигантский офис налоговой инспекции внезапно начал работать за вас.

Bedrock, платформа AWS для LLM, предлагает модели Nova и сторонние решения от Anthropic и Meta Platforms. В AI нужны железо и модели — значит, AWS становится привлекательным для разработчиков. Но в первом квартале 2025 доход AWS составил $29,3 млрд, что на 17% больше, чем год назад. Рост замедлился, как будто машина экономии отключила газ. Однако спрос на AI-инфраструктуру превышает предложения, и это тормозит рост. Гендиректор Джесси обещал, что ограничения снимутся «в ближайшие месяцы» — как будто сроки в бюрократии вообще имеют смысл.

Amazon — мастер обманывать ожидания

В 2024 году Amazon заработал $638 млрд, а Wall Street ждет $700 млрд в 2025. Компания последние годы специализировалась на эффективности, как будто это модный трендинг в инвестировании. AWS обеспечивает 62% операционной прибыли при 19% доле в выручке — как если бы вы платили за кофе, а получали в подарок инвестиционный портфель.

Электронная коммерция остается крупнейшим бизнесом, но работает на узких маржах. Поэтому компания сокращает издержки, а не поднимает цены. В 2023 году Amazon разделил логистику на восемь регионов, чтобы товары ехали короче — как будто почта внезапно начала работать по законам рынка. В центрах используются AI-инструменты, например Project Private Investigator, который отсеивает брак — как будто магазин обуви внедрил рентген для проверки качества.

В 2024 году EPS составил $5,53 (+90% год к году), а в первом квартале 2025 — $1,59 (+62%). Всё это выше ожиданий аналитиков. Второй квартал может быть шарадой: ожидается $1,31, но Amazon — мастер удивлять, как Ostap Bender, который всегда на шаг впереди налоговой.

Стоит ли бежать за акциями до 31 июля?

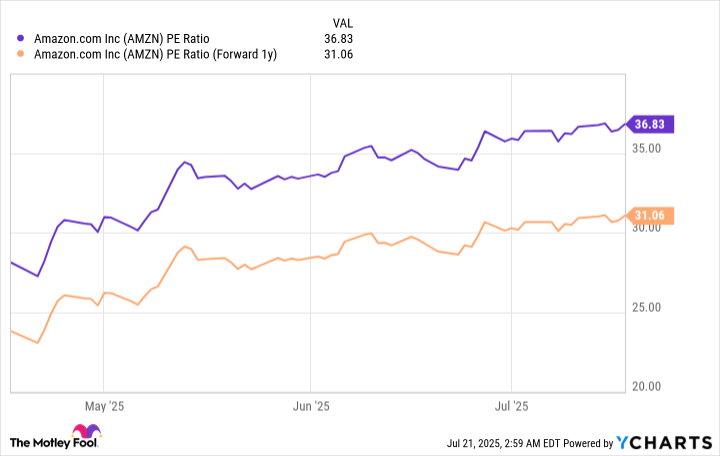

Один квартал не изменит долгосрочную траекторию Amazon, но акции не дешевы. Сейчас P/E — 36,8, что выше среднего Nasdaq-100 (32,5). Если вы ищете краткосрочные прибыли, это как заказать такси в дождливую пятницу: всё либо занято, либо слишком дорого. Но если смотреть на будущие EPS (ожидается $7,29 в 2026), то P/E снизится до 31. Это значит, что за 18 месяцев можно заработать, особенно если Amazon продолжит удивлять аналитиков.

Инвесторы с долгосрочной перспективой (пять лет+) могут позволить себе быть оптимистами. Amazon успеет создать ценность в AI, как будто это магазин, который превратился в космический корабль. Покупка до 31 июля — как вложение в будущее, даже если оно сейчас выглядит как бюрократическая каша.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- МосБиржа на пути к 2800: Что поддерживает рост и как цифровизация влияет на рынок (26.01.2026 02:32)

- Российский рынок: рубль, микроэлектроника и дивидендные сюрпризы – что ждать инвестору? (23.01.2026 01:32)

- АбрауДюрсо акции прогноз. Цена ABRD

- Крах Кремниевой Долины: Почему будущее технологий – за децентрализацией?

- ТГК-2 префы прогноз. Цена TGKBP

- Серебро прогноз

- Прогноз нефти

- Европлан акции прогноз. Цена LEAS

- Российский рынок акций: Ожидание Давоса, отчетность лидеров и переток в металлы (20.01.2026 10:33)

2025-07-23 13:01