Господа, позвольте мне поведать вам историю об Annaly Capital Management (NLY) – истории столь полной противоречий, что она могла бы легко послужить сюжетом для новой комедии. Ибо что есть дивидендная доходность в 14% и более, как не искушение, брошенное тем, кто жаждет легкой наживы? Позвольте же мне, скромному наблюдателю за игрой рынка, предостеречь вас от безрассудного броска в эти объятия, прежде чем вы, подобно герою Мольера, обнаружите, что возомнили себя богаче, чем есть на самом деле.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналЧто же делает Annaly Capital Management?

Annaly, видите ли, – это так называемый REIT, инвестиционный траст недвижимости, специализирующийся на ипотечных бумагах. И не подумайте, что это от купчей за купчей, арендой с рук в руки. Нет, о нет! Annaly покупает и продает пакеты ипотечных обязательств, словно карточные долги, и их судьба зависит от капризов процентных ставок, состояния рынка жилья и, конечно же, готовности должников расставаться со своими деньгами. Вся эта сложная система – задача не для слабонервных, и уж тем более не для тех, кто предпочитает простые истины сложные расчеты.

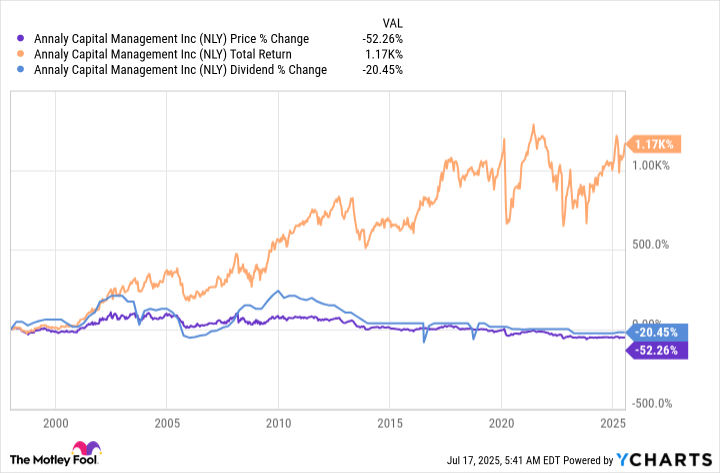

Впрочем, нельзя не признать, что Annaly, несмотря на всю свою причудливость, демонстрирует удивительную способность к сохранению капитала. Общая доходность акций за продолжительный период вполне сопоставима с результатами индекса S&P 500 (^GSPC). И это, скажу я вам, дорогого стоит, ибо указывает на то, что Annaly – не просто случайный гость на рынке, но вполне себе солидный партнер по диверсификации портфеля. И это первый аргумент для тех, кто, возможно, отважится вступить в эту игру.

Второй аргумент – недавнее повышение дивидендов. Ибо, как известно, доброе имя давно утеряно, если основные условия сделки изменились. Повышение дивидендов свидетельствует о том, что у Annaly, по крайней мере пока, все идет как по маслу. Но не обольщайтесь слишком рано, господа!

Третий аргумент, а он весьма важен, – ожидаемое снижение процентных ставок. Ибо, как известно, когда процентные ставки падают, цена облигаций, которыми так дорожит Annaly, растет. И это, безусловно, хороший знак для тех, кто хочет приумножить свое состояние.

Почему вам следует держаться подальше от дивидендной ловушки Annaly

И вот тут мы подходим к главной интриге. Заметьте, я не упомянул о той самой, ошеломляющей дивидендной доходности в 14%. И дело тут не в моей забывчивости, а в знании истории. Взгляните на график ниже, и вы увидите, что дивиденды Annaly – величина переменная и весьма непредсказуемая, с периодами постоянного снижения. И при этом общая доходность остается стабильной! Как такое возможно? Все просто: инвесторам необходимо реинвестировать дивиденды, чтобы получить максимальную выгоду. А это, поверьте мне, не для тех, кто надеется жить на одни только дивиденды.

Annaly, скорее всего, не лучший выбор для большинства инвесторов, которые ищут надежный источник пассивного дохода. Это скорее инструмент для тех, кто занимается портфельным управлением и понимает, как распределять активы. Помните, господа, большая дивидендная доходность – не всегда признак надежности, а иногда – верный признак опасности.

Помните о природе зверя Annaly

Главная проблема, как я наблюдал, в том, что многие инвесторы, увлеченные поиском высокой доходности, не учитывают особенности бизнес-модели Annaly. В результате возникает расхождение между ожиданиями и реальностью. Annaly – не плохая компания, но едва ли она станет идеальным дивидендным активом для консервативных инвесторов. Однако, для тех, кто прежде всего ценит общую доходность и диверсификацию, этот инструмент может быть интересен.

Итак, дорогие мои, прежде чем вы решите вложить свои средства в Annaly Capital Management, хорошо подумайте. Помните, что рынок полон искушений, и не все то золото, что блестит. 🤔

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Нефть, Геополитика и Рубль: Что ждет инвесторов в ближайшую неделю

- Ближний Восток Давит Крипту: Bitcoin Под Угрозой, PI Network Рухнул, ETF Держится (14.03.2026 12:15)

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Театр энергетики: акции, которые обещают вечность

- Нефть, Бюджет и Ставка: Что ждет Российский Рынок в Ближайшее Время? (12.03.2026 15:32)

- Газпром акции прогноз. Цена GAZP

- Золото прогноз

- Может ли покупка акций Markel обеспечить вас на всю жизнь?

- S&P 500 только что выполнил подвиг, который случался всего шесть раз за последние семьдесят пять лет – это указывает на то, что акции взлетят вверх в течение следующего года.

2025-07-23 03:21