В мире, где автомобильные заводы похожи на гигантских механических чудовищ, пожирающих металл и выдыхающих дым, компания Форд оказалась в ситуации, достойной пера Гоголя. Воздушные замки тарифов, воздвигнутые администрацией Трампа, грозят обрушиться на головы производителей, словно потолок в старом помещичьем доме, подпираемый лишь кривыми колоннами из непродуманных решений.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналФорд Мотор Компани (F) встретил этот шквал с тем же энтузиазмом, с каким деревенский чиновник встречает нового губернатора. Свою «американскую идентичность» компания выпестовала до блеска, предлагая покупателям цены, доступные только сотрудникам завода, на три месяца. И что же? Это сработало так же неожиданно, как если бы медведь встал на задние лапы и начал декламировать стихи Пушкина. Во втором квартале продажи взлетели, прихватив с собой 1,8 процентных пункта рыночной доли. Теперь они продолжают фокусироваться на снижении первоначальных затрат для покупателей.

Тарифные бури и их отражение

Форд, хотя и считается американским брендом, — это глобальный гигант, чья цепочка поставок и рынки сбыта простираются далеко за пределы Нового Света. Однако разобраться во влиянии тарифов на компанию сложнее, чем распутать клубок ниток, который уронила невнимательная портниха. К концу первого квартала руководство ожидало, что суммарное воздействие тарифов составит $1,5 млрд на показатель EBIT в 2025 году. Что сделала компания? Она решила использовать эту бурю как попутный ветер, продвигая себя как символ Америки. Программа «Из Америки, для Америки» зазвучала как мелодия, исполняемая на скрипке самого Страдивари.

Кампания, начавшаяся в начале апреля и закончившаяся в начале июля, принесла такие результаты, которые можно было бы сравнить с чудом святого Николая:

- Наивысшие продажи F-Series за второй квартал с 2019 года.

- Рекордные продажи электромобилей.

- Максимальный объем продаж марки Lincoln с 2007 года.

- 20%-ный рост подписок на программное обеспечение Ford Pro.

Автопроизводители, как известно, имеют высокие фиксированные затраты на содержание своих заводов, которые напоминают древние крепости, требующие бесконечного ремонта. Инвесторам придется дождаться полного отчета за второй квартал, который состоится 30 июля, чтобы узнать, насколько хитроумным был этот шаг. Если Форд сможет увеличить объемы продаж настолько, чтобы компенсировать тарифные издержки, сохраняя при этом рыночную долю и импульс бренда, то это будет стратегическим гениальным ходом.

Прочные основы среди тарифных волн

Тарифы, конечно, маячат на горизонте, как призраки, которых никто не может ни прогнать, ни приручить. Аналитики уже учли значительный удар по прибылям в прогнозах на 2025 год. Консенсус на Уолл-стрит предполагает снижение EPS с $1,84 за прошлый год до $1,12 в этом. Но ключевой момент заключается в том, что Форд остается прибыльным, как старый дедовский самовар, который все еще согревает дом, несмотря на трещины.

Дивиденд, приносящий более 5,3%, составляет всего 54% от прогнозируемых прибылей на 2025 год. Баланс компании на конец первого квартала демонстрирует внушительные $27 млрд наличности и $45 млрд ликвидности. Эти ресурсы напоминают старую карету, которая хоть и скрипит, но все еще готова покорять любые дороги.

Где окажется акция через три года?

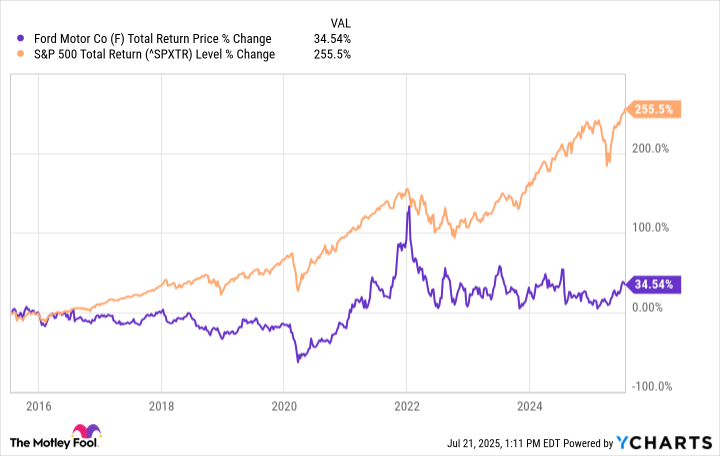

Автомобильная индустрия — это поле битвы, где каждый игрок постоянно тратит миллиарды на модернизацию своих фабрик, подобно тому как помещики тратили состояние на украшение своих усадеб. Однако акции Форда исторически отстают от общего рынка, словно упрямый осел, который никак не хочет двигаться с места.

Пока тарифы давят на бизнес, трудно представить, что акции получат более высокую оценку. Надежда состоит в том, что Форд сможет продавать больше автомобилей, пусть и с меньшей маржой, чтобы увеличить свободный денежный поток. Предстоящие результаты второго квартала дадут инвесторам новые ориентиры. И помните: текущая оценка акций отражает доктарифные денежные потоки.

Я полагаю, что Форд вернется к уровню прибылей 2024 года в течение следующих лет. Когда пыль осядет, тарифные издержки и рост объемов продаж могут друг друга компенсировать. В таком случае цена акций, возможно, не изменится существенно. Дивиденд в 5,3% станет основным источником дохода для инвесторов. 🚗

Смотрите также

- Стоит ли покупать доллары за рубли сейчас или подождать?

- Будущее биткоина к рублю: прогноз цен на криптовалюту BTC

- Стоит ли покупать фунты за йены сейчас или подождать?

- Будущее биткоина: прогноз цен на криптовалюту BTC

- Золото прогноз

- Пошлины Трампа и падение «ЕвроТранса»: что ждет инвесторов? (21.02.2026 23:32)

- Яндекс бьет рекорды: дивиденды, прибыль и сигналы рынка ОФЗ (17.02.2026 09:32)

- Серебро прогноз

- Российский рынок акций: стагнация, риски и поиск точек роста в феврале (19.02.2026 22:32)

- Криптозима возвращается: распродажа ETH Бутериным и признаки паники на рынке (23.02.2026 18:15)

2025-07-25 15:58