Слухи о всепоглощающем влиянии искусственного интеллекта (ИИ) на рынок, словно эхо давно забытых обещаний, вновь наполняют биржевые залы. Огромные средства, бездумно вливаемые в создание инфраструктуры для этой новой технологии, порождают иллюзию всеобщего обогащения, в которой, как всегда, найдётся место лишь немногим избранным. Но стоит ли слепо доверять этим голосам, предвещающим небывалый рост? Есть ли в этих «инвестициях» что-то большее, чем просто перекладывание денег из одних рук в другие?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналВ центре этого ажиотажа, как это обычно бывает, оказываются две компании: Nvidia (NVDA) и Taiwan Semiconductor Manufacturing (TSM). Им пророчат «невероятный рост» в ближайшие годы, и, возможно, эти пророчества и сбудутся. Но даже если так, кому достанется плод этого роста, и какой ценой он будет достигнут?

Nvidia

Nvidia производит графические процессоры (GPU) – сложные вычислительные устройства, способные справляться с задачами, непосильными для обычных компьютеров. Принцип их работы прост, как и большинство великих изобретений: параллельная обработка данных, усиленная объединением множества таких процессоров в единую систему. И вот, целые вычислительные кластеры, состоящие из десятков тысяч GPU Nvidia, претендуют на звание «идеальных машин» для обучения ИИ.

Говорят, что поставщики гипермасштабируемых систем планируют рекордные инвестиции в центры обработки данных в 2025 году. Что ж, это несомненно льстит перспективам Nvidia. Но следует помнить, что строительство таких центров – процесс долгий и трудоемкий, требующий многих лет. Поэтому, даже если решение о строительстве принято сегодня, его результаты мы увидим лишь спустя значительное время. Следовательно, этот рекордный объем инвестиций, скорее всего, будет сохраняться еще несколько лет, обеспечивая Nvidia постоянный приток заказов на ее дорогостоящие графические процессоры. Но не стоит забывать о зависимости от этого притока, о хрупкости надежд, возлагаемых на чужую волю.

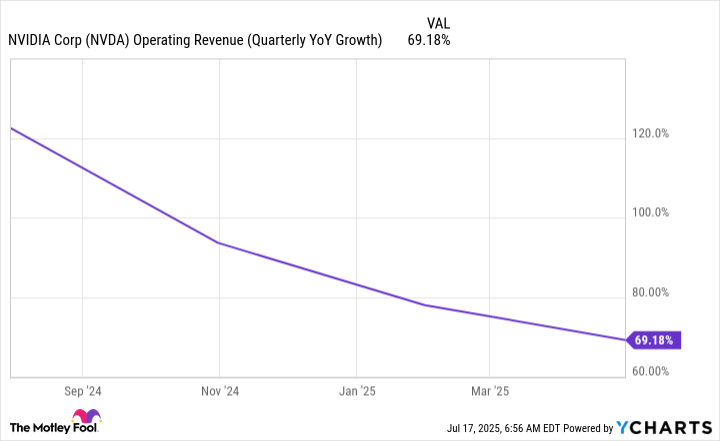

Недавно Nvidia получила известие, которое, казалось бы, должно было стать благом. В апреле власти аннулировали экспортную лицензию на чипы H20, разработанные специально для экспорта в Китай. Этот шаг, по оценкам компании, мог обойтись Nvidia в 8 миллиардов долларов убытков во втором квартале. Компания по-прежнему ожидает выручку в 45 миллиардов долларов, но потеря столь значительной суммы – удар, несомненно. Однако, Nvidia заявила о намерении подать заявку на повторное получение лицензии и получила заверения от правительства США в ее одобрении. Это, безусловно, приведет к увеличению продаж и позволит компании продолжить свой «впечатляющий рост». Но разве это не напоминает о шаткости положения, о зависимости от прихотей власти, способной в одночасье изменить правила игры?

Хотя влияние отмены лицензии на H20 на продажи второго квартала уже невозможно оценить, оно, вероятно, отразится на результатах третьего квартала. Nvidia ожидает рост выручки на 50% во втором квартале, но если бы продажи H20 были учтены, этот показатель составил бы 77%. Это свидетельствует о том, что темпы роста Nvidia, возможно, не так высоки, как кажется на первый взгляд, и что ажиотаж вокруг ИИ может быть несколько преувеличен. И где здесь правда, и кто её ищет?

Nvidia, несомненно, останется одним из главных игроков в сфере ИИ. Но каждый инвестор должен помнить, что «возможность» участия в этом росте не означает гарантии прибыли, а лишь вступления в сложную и рискованную игру.

Taiwan Semiconductor Manufacturing

Taiwan Semiconductor производит чипы Nvidia, поскольку сама Nvidia не имеет собственных производственных мощностей. TSMC также сотрудничает с другими технологическими гигантами, такими как Apple и Broadcom. Почти все компании, использующие передовые технологии, сегодня работают с Taiwan Semiconductor. Кажется, что позиция компании на рынке непоколебима. Но стоит ли доверять кажущейся стабильности?

TSMC достигла своего лидерства несколькими способами. Во-первых, компания не конкурирует со своими клиентами. Она является исключительно контрактным производителем чипов и не пытается подорвать конкурентов, предлагая собственные продукты напрямую потребителям. Во-вторых, TSMC всегда находится на переднем крае новых чиповых технологий, гарантируя своим клиентам долгосрочное сотрудничество. И, наконец, компания обладает передовыми производственными процессами, позволяющими достичь высочайшего качества продукции. Это особенно заметно в области 3-нм чипов, где TSMC демонстрирует выход годных изделий около 90%, в то время как ее единственный конкурент, Samsung, по сообщениям, застрял на уровне 50%. Но разве отсутствие конкуренции не порождает самодовольство, а высокое качество не становится залогом чрезмерной самоуверенности?

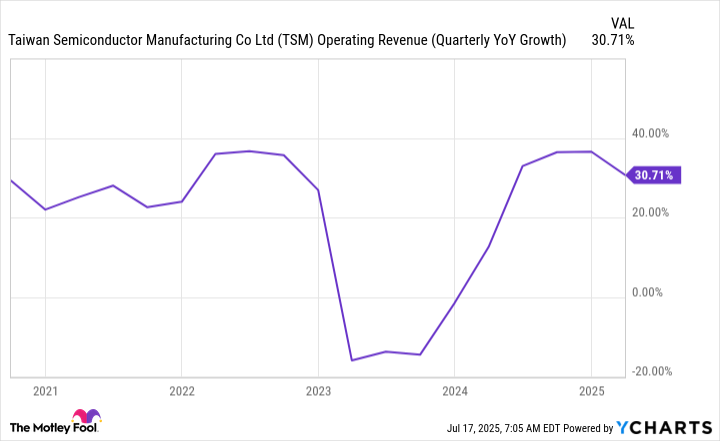

Благодаря своему лидерству, клиенты TSMC часто размещают заказы за несколько лет вперед. Это позволяет руководству компании заглядывать в будущее и делать смелые прогнозы. Например, в начале 2025 года компания заявила, что выручка от ИИ будет расти на 45% в год в течение следующих пяти лет. TSMC обслуживает не только клиентов, ориентированных на ИИ, но, тем не менее, прогнозирует рост общей выручки на уровне около 20% в год. Это действительно впечатляющие цифры. Но даже такие прогнозы не гарантируют стабильности. Ведь будущее, как известно, непредсказуемо.

Такой рост, безусловно, делает Taiwan Semiconductor привлекательным объектом для инвестиций. Но, как и в случае с Nvidia, инвесторам следует помнить о рисках, скрывающихся за блестящими перспективами.

И Taiwan Semiconductor, и Nvidia – перспективные инвестиционные возможности в сфере ИИ. Обе компании ожидают значительного роста, что дает инвесторам шанс превзойти рынок в ближайшие пять лет. Но не стоит забывать, что рынок – это не место для наивных мечтателей, а арена жестокой борьбы, где побеждает не всегда сильнейший, а тот, кто лучше приспособился к обстоятельствам. И в этой борьбе, как всегда, найдется место для обмана, разочарования и потерь. 😔

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Нефть, Геополитика и Рубль: Что ждет инвесторов в ближайшую неделю

- Bitcoin на минимуме ликвидности: что ждет рынок? + Обзор Pi Network и AI-революции (15.03.2026 10:45)

- Газовый кризис и валютные риски: что ждет российский рынок? (14.03.2026 18:32)

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Газпром акции прогноз. Цена GAZP

- Нефть, Бюджет и Ставка: Что ждет Российский Рынок в Ближайшее Время? (12.03.2026 15:32)

- Будущее STETH: прогноз цен на криптовалюту STETH

- Предсказание: XRP взлетит во второй половине 2025 года

- Театр энергетики: акции, которые обещают вечность

2025-07-22 13:56