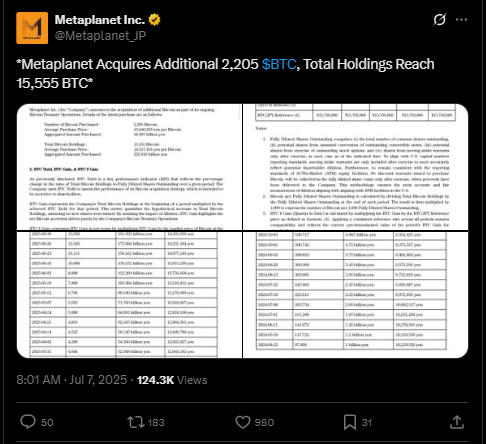

- Компания MetaPlanet приобрела 2,205 биткоина за скромные $239 миллионов, это действительно выгодная сделка.

- Общий объем владений биткоина сейчас ошеломляюще составил 15,555 BTC. Впечатляющая коллекция, не правда ли?

- Занимает пятую позицию среди крупнейших держателей биткоина по всему миру, что является предметом завидной гордости.

Метапланета совершила мастерски продуманный шаг финансовой проницательности и добавила еще 2 205 биткоинов к своему впечатляющему собранию, за что заплатила примерно 239 миллионов долларов. С этой покупкой общая сумма принадлежащих компании биткоинов теперь составляет 15 555 BTC, что прочно удерживает ее в пятерке крупнейших публичных держателей биткоина по всему миру. Остается только представить себе те коктейльные вечеринки, которые станут возможными благодаря этому.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Источник — X

Портфель биткоинов Metaplanet расширяется

Последнее приобретение было совершено по среднему курсу около 108 237 долларов США за биткоин — цена, которая, хотя и не является мелочью, отражает непоколебимую приверженность Metaplanet к биткойну. Согласно словам генерального директора Симона Геровича, этот шаг идеально соответствует миссии компании создать устойчивую и масштабируемую бизнес-модель вокруг биткоина. 🚀

Герович, с артистическим мастерством опытного театрала, предполагает, что стратегия компании направлена на создание долгосрочной стоимости путем хранения биткойнов как основного актива. Метапланета планирует существенно увеличить свои резервы биткоина, ставя перед собой амбициозную цель достичь более чем 210,000 BTC к концу 2027 года. Эта смелая цель подчеркивает веру компании в потенциал биткоина как краеугольного камня ее коммерческих операций и хранилища богатства на будущее.

Более того, бизнес-активности Metaplanet в секторе биткоина показали впечатляющий рост. Во втором квартале 2025 года компания заработала более 1,1 миллиарда иен, что эквивалентно $7,6 миллионам, демонстрируя увеличение на 42,4 процента по сравнению с предыдущим годом. Этот прирост выручки вместе с расширением её резервов биткоина подтверждает двойную способность компании генерировать прибыль и формировать сильный портфель цифровых активов.

Рыночное положение и доверие инвесторов

С общим количеством в 15,555 Биткоинов Metaplanet находится всего на шаг позади таких гигантов, как MicroStrategy, у которой более 597,000 BTC. Этот положительный импульс отразился на курсе акций компании, который вырос на 13,9 процента за последний месяц и ошеломляющий 416,6 процента с начала года.

Герович, будучи провидцем, подчеркнул, что Метапланета ускорит накопление Биткоина, подчеркивая значимость цифровых активов в стратегии распределения активов компании. Следуя такому подходу, Metaplanet вошла в ряды известных держателей Биткоина, включая Galaxy Digital и CleanSpark, заняв позицию финансового престижа.

Стратегические покупки и возросшая активность Metaplanet отражают растущую тенденцию среди институциональных инвесторов к использованию Биткойна. Агрессивное накопление активов компанией и их оборот демонстрируют переход к интеграции Биткойна в основные финансовые стратегии, шаг одновременно смелый и, осмелюсь сказать, весьма стильный.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Ормузский тупик и DeFi-волатильность: анализ рисков и возможностей для инвесторов (11.04.2026 09:15)

- Российский рынок: Нефть, дивиденды и геополитика. Что ждет инвесторов? (23.03.2026 18:32)

- РУСАЛ акции прогноз. Цена RUAL

- Прогноз нефти

- Как два ETF играют в одни ворота, но с разными мячами

- Будущее лайткоина: прогноз цен на криптовалюту LTC

- Стоит ли покупать доллары за юани сейчас или подождать?

- АЛРОСА акции прогноз. Цена ALRS

2025-07-07 21:45