Annaly Capital (NLY) выглядит как светлый маяк с огромной дивидендной доходностью, которая чуть ли не достигает 15%. Наверняка, если б он был морским маяком, у многих возникли бы мысли о стремительном заплыве, но на самом деле он — просто неплохой ипотечный инвестиционный траст (REIT), который лишь с перепонкой предоставляет достойный надувной матрас в виде дивидендов. Тем не менее, не дайте себя обмануть доходности, если вы ищете надежную акцию с дивидендом.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналYour главный двигатель вперед — это, безусловно, те компании, которые, судя по всему, решили, что лишь рост их бизнеса дает дивиденды. Постепенно вам стоит обратится к более «удобным» конкурентам, таким как Agree Realty (ADC) и PepsiCo (PEP). Давайте посмотрим, почему эти двое вызывают больше доверия по сравнению с Annaly через пять лет.

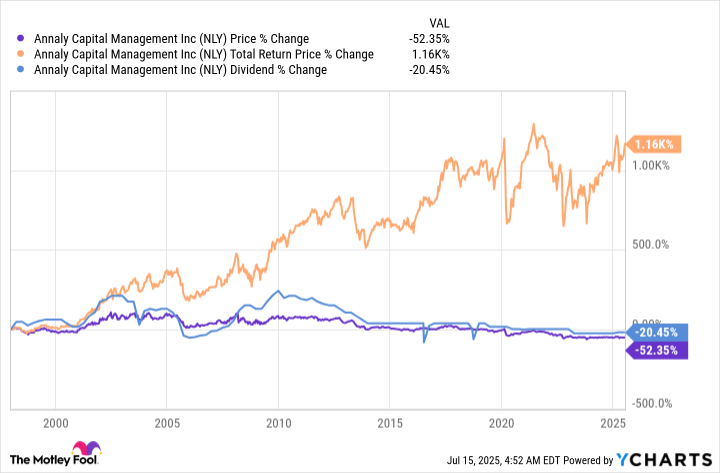

Ключевая проблема с Annaly Capital

На бумаге Annaly Capital выполняет свои обязательства. Однако, к сожалению, модель REIT с кредитами — это как строить замок из песка во время отлива (к тому же, за красивым замком должен приглядеть кто-то другой, так как у вас, возможно, нет для этого рук). Суть заключается в том, чтобы обеспечить высокую дивидендную доходность, ожидая реинвестирования дивидендов, что на деле превращается в надежду на удачное стечение обстоятельств.

Но если вы не реинвестируете эти дивиденды, то финальный результат будет, мягко говоря, не самым радужным — меньше капитала, меньше дохода, и это то, что можно назвать провалом для акционера-дивидендчика. Выходит, что большая часть cash flow летит на ветер как «железные денежки» на блестящее шоу фейерверков, и, как результат, стоимость портфолио REIT со временем снижается.

Да, вам обеспечен высокий доход на ближайший срок. Но в реальности инвесторы фактически лишь получают обратно свои средства в виде непредсказуемых дивидендов, что в конечном счете, как и ожидалось, приводит к тому, что Annaly едва ли сможет поддерживать свою дивидендную щедрость на длительный период. В краткосрочном плане будут взлеты и падения, основанные на том, как идут дела с ипотечными облигациями, но долгосрочные инвесторы, как правило, внезапно начинают интересоваться лишь глобальными трендами.

Растущие компании: более разумное решение

Для большинства, кто страдает от желания получать дивиденды, лучшим выбором будет поиск акций с более скромной, но устойчивой доходностью, которые способны вырасти в будущем. Например, колеблющийся по плотным листьям конкурент — Agree Realty — выдает доходность в 4.2%. Она накапливает отдельно расположенные поселения и объекты в США, большинство расходов по обслуживанию которых берут на себя арендаторы. Всего пять лет назад эта компания владела около 1200 объектами, а к первому кварталу 2025 года их стало более 2400. Эдакий двойной взлет, если бы весь мир состоял из елок, и вдруг кто-то добавил вторую елку в лес.

Рост, конечно, впечатляющий, хотя что тут удивительного? REIT изначально создан, чтобы разрастаться, покупая новые объекты. Так получается, что это позволяет платить достойные дивиденды, которые тоже растут с годами. На протяжении последних пяти лет дивиденды Agree выросли примерно на 5% в год, и как бы ваши акции не использовали их, рынок часто реагирует ростом цен на акции таких компаний.

Либо есть возможность вложиться в компанию, такую как PepsiCo, которая потеряла около 30% своей стоимости с высот 2023 года, и это спровоцировало рост дивидендной доходности до 4.3%, что, скажем прямо, опять же, не имеет отношения к искусству рекламирования. Но бизнес, стоит отметить, по-прежнему ориентирован на рост.

Несмотря на текущее не слишком вдохновляющее состояние, PepsiCo купила двух небольших конкурентов, добавив в свой портфель пробиотические напитки и мексиканскую кухню, что, безусловно, поможет им оставаться конкурентоспособными на рынке. Но самое главное, даже за 53 года последовательно растущих дивидендов они находятся на верной полосе. За последние пять лет дивиденды PepsiCo росли на 7% в год.

Проблема не в Annaly

Как уже отмечалось, Annaly — неплохая компания сама по себе, хотя весьма уникальна, что касается ее структуры и подхода к бизнесу. Со временем стоимость ее ипотечного портфеля, который на самом деле и прежде всего есть ценность компании, постепенно снижается. И хотя высокая доходность завлекает на первый взгляд, за ней может скрываться непримиримый механизм, который нелегко будет поддерживать, особенно учитывая исторические реалии.

Более того, большинство акционеров-дивидендщиков, вероятнее всего, окажутся в выигрыше, вкладываясь в более скромные, но устойчивые доходности компаний, таких как Agree и PepsiCo.

🚀

Смотрите также

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Стоит ли покупать фунты за йены сейчас или подождать?

- Российский рынок: Ожидание ставки, стабилизация рубля и рост прибылей компаний (20.03.2026 02:32)

- Будущее BNB: прогноз цен на криптовалюту BNB

- Рынок в ожидании ставки: падение прибыли гигантов и переток инвесторов (20.03.2026 11:32)

- Будущее WLD: прогноз цен на криптовалюту WLD

- Coinbase, Квантовая Безопасность и Юридические Риски: Обзор Ключевых Событий Крипто-Недели (21.03.2026 09:15)

- Прогноз: покупка Hexcel сегодня может обеспечить вас на всю жизнь

- Рост Альфабет ускорился во втором квартале

- Искусственный Разум и Судьбы: Взгляд Инвестора

2025-07-21 12:58