Nio (NIO) делает стремительные шаги вперед. Китайский автопроизводитель предсказывает, что в этом году он продаст колоссальные 450,000 единиц, что более чем в два раза превышает продажи прошлого года. В свете такого взрывного роста инвесторы могут задаться вопросом: не пора ли им занять свое место в этом механическом хороводе.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналХотя Nio уверенно движется по извивающейся дорожке электрического автопрома, он сталкивается с жесткой конкуренцией на родине и должен маневрировать среди сложных геополитических течений. Когда цена акций опустилась ниже $5 — на уровне $4.47 в 9:30 утра по восточному времени в понедельник — наступил момент, чтобы постучаться в двери рынка? Давайте исследуем бизнес и инвестиционные горизонты, грозящиеся развиваться в этих водах.

Невероятный рост продаж Nio

Nio продолжает ковать свою судьбу, совершенствуя поставки и расширяя свои рыночные горизонты. В прошлом году компания достигла рекорда, поставив 221,970 автомобилей, что на 39% больше, чем в предыдущем году. Недавно был зафиксирован рост продаж до 72,056 единиц во втором квартале, что на 26% превышает аналогичный период прошлого года.

Одна из особенностей бизнеса Nio — его предложение «батареи как услуги», что касается распространенной тревоги у водителей электротранспортных средств по поводу времени зарядки. Благодаря технологии замены аккумуляторов, в определенных точках Nio может в течение 3–5 минут заменить разряженную батарею на целую.

Эта система позволяет покупателям избежать значительных первоначальных затрат, вместо этого погашая стоимость с течением времени, что создает для Nio постоянный поток доходов. Аналитики из Western Securities, китайского инвестиционного банка, полагают, что этот сегмент бизнеса может выйти на безубыточность к 2026 году.

Серьезные препоны на пути

Однако рынок электрических автомобилей напоминает бурное море, полное поднятых волн. Nio вынужден обратить внимание на ветры, усугубляющие его положение. Конкуренция в китайском сегменте электромобилей «фирменная». Этот бескомпромиссный рынок серьезно сказывается на способности Nio увеличивать объем продаж, сохранять благоприятную ценообразовательную политику и достигать прибыльности.

В первом квартале выручка не оправдала прогнозов, упав ниже ожиданий компании. Падение было обусловлено снижением цен и увеличением акций, направленных на распродажу устаревшей модели Nio, в дополнение к значительной части продаж от бренда Onvo, нацеленного на «основной семейный рынок», что повлияло на уровень прибыли.

Производитель также сталкивается с различными геополитическими трудностями. Например, в прошлом году Европейская комиссия ввела пошлины на импорт электрических автомобилей (BEV) из Китая, которые вступят в силу с 30 октября 2024 года на срок в пять лет. Это решение вызвано опасениями по поводу значительных государственных субсидий,benefit которых получают китайские производители электромобилей. Также, бывший президент США Джо Байден увеличил пошлины на китайские электромобили до 100%, в то время как текущий президент Дональд Трамп объявил о дополнительных пошлинах на импортируемые товары из Китая.

Упрощение затрат Nio

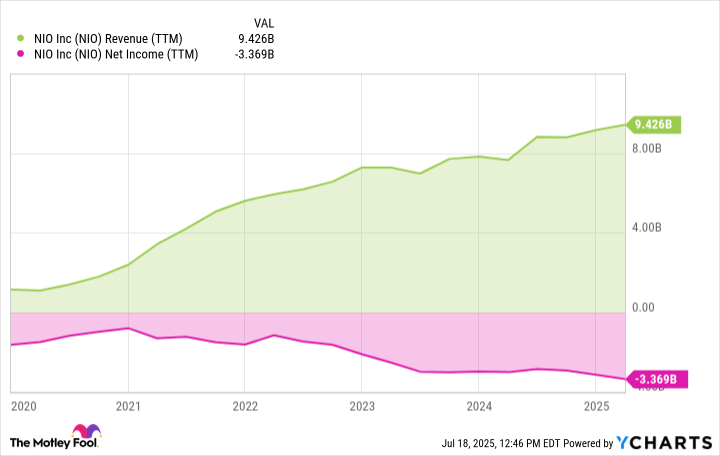

Другая критика в адрес Nio относится к его нарастающим убыткам. С момента своего создания компания постоянно испытывает трудности в достижении прибыльности из-за капиталоемкой бизнес-модели, требующей значительных инвестиций в исследования и разработки, расширение производственных мощностей и создание своих энергетических и сервисных сетей.

В прошлом году Nio зафиксировала чистый убыток в 22,402 миллиона юаней (примерно $3 миллиарда). В первом квартале этого года убытки компании увеличились до 6,750 миллиона юаней (около $930 миллионов), что на 30% больше по сравнению с тем же кварталом прошлого года.

Тем не менее, компания предпринимает шаги к улучшению своей прибыльности. В первом квартале ее маржа на автомобили увеличилась до 10.2%, по сравнению с 9.2% за аналогичный период годом ранее. Nio осуществила планы по контролю за расходами, включая реструктуризацию и улучшение эффективности в области исследований и разработок, цепочки поставок и сервисного обслуживания.

Goldman Sachs повысил рейтинг автопроизводителя до нейтрального, ссылаясь на усилия компании по сокращению затрат и ожидая 4–10% прироста уровня прибыли в течение следующих трех лет. Глядя в будущее, генеральный директор Nio Уильям Бин Ли с оптимизмом оценивает возможность достижения прибыльности к четвертому кварталу 2025 года благодаря инициативам по сокращению затрат и реструктуризации. Компания также планирует удвоить продажи до 450,000, однако аналитики Goldman ожидают, что продажи могут быть ближе к 337,000.

Действительно ли стоит покупать акции Nio?

Nio демонстрирует значительный рост в Китае, с увеличением поставок и растущей выручкой. У компании есть уникальное предложение в виде «батареи как услуги», что выделяет ее среди конкурентов. Однако Nio сталкивается с жесткой конкуренцией в Китае и с ветрами, дующими из-за геополитических напряжений.

Текущая цена акций составляет 0.95 по отношению цена-продажа. Инвесторы, которые смотрят в будущее с оптимизмом и готовы закрыть глаза на геополитические ветры и жесткую конкуренцию, могут рассмотреть возможность покупки акций по этой цене.

Тем не менее, продолжающиеся убытки компании и ее подверженность внешним экономическим и политическим давлениям создают препятствия для акций. Прежде чем совершать покупку, я бы присмотрелся к улучшениям в ее эффективности, а также к признакам, что Nio захватывает растущую долю рынка в Китае, улучшая свои финансовые результаты. А до тех пор многие инвесторы могут оказаться в поисках более благоприятных берегов.

🌄

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Газовый кризис и валютные риски: что ждет российский рынок? (14.03.2026 18:32)

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Крипто-регуляторный шторм: Аргентина блокирует Polymarket, Россия открывает двери для DeFi (17.03.2026 07:45)

- Будущее WLD: прогноз цен на криптовалюту WLD

- Нефть, Бюджет и Ставка: Что ждет Российский Рынок в Ближайшее Время? (12.03.2026 15:32)

- После увеличения в цене на 112,700% с момента проведения IPO, стоит ли покупать акции Netflix, продавать их или держать до конца 2025 года?

- Дневник рыночного наблюдателя: почему дивиденды S&P 500 падают и что с этим делать

- Солнечные вспышки: от предсказаний к реальности

- Причины и Последствия: Как ИИ Раскрывает Механизмы Корпоральных Банкротств

2025-07-22 03:38