![]()

Амазон (АМЗН) является одним из ведущих имен на фондовом рынке с высокими доходами, ключевой ролью в электронной коммерции и облачных вычислениях, а также капитализацией рынка более чем 2.3 триллиона долларов.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналНо акции Amazon выросли всего на менее 2% в этом году, и их доминирование на рынке облачных вычислений начинает ослабевать, поскольку конкуренты Microsoft Azure и Google Cloud от Alphabet набирают обороты. И снова возникла угроза тарифов президента Дональда Трампа, многие из которых вступят в силу в августе, оказывая дополнительное давление на бизнес электронной коммерции Amazon.

Если вы инвестируете в акции Amazon, вполне естественно задаться вопросом о том, как компания будет защищать своё доминирование на рынке облачных вычислений и снова поднимать цену акций. Сейчас вам следует обратить внимание только на одно.

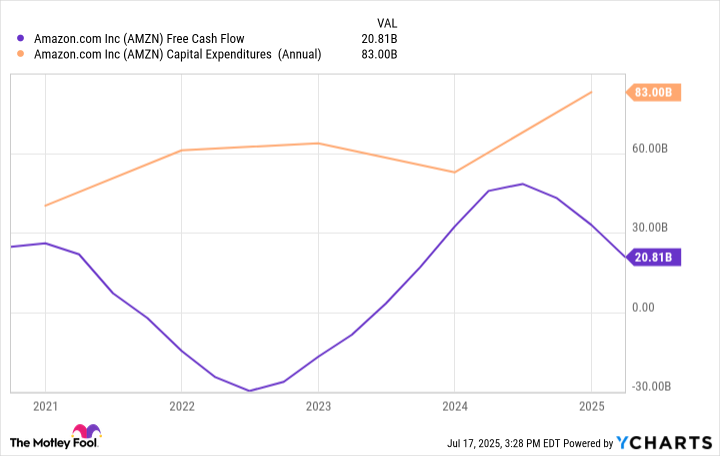

Для Amazon следуйте за деньгами

Amazon является денежной машиной. Компания принесла доход в размере $155,7 млрд за первый квартал, что на 8,6% выше по сравнению с прошлым годом. Прибыль также выросла до $17,1 млрд и составила $1,59 на акцию против $10,4 млрд и $0,98 на акцию в том же квартале год назад.

Так что вы можете видеть, Амазон тратит эти деньги почти так же быстро, как их зарабатывает. Куда же это всё уходит?

Очень многое уходит на сторону электронной коммерции, что является очень затратным для Amazon. Если учесть эксплуатацию складов, поддержание парка транспортных средств доставки, расходы на персонал, товары и управление цепочкой поставок, то становится ясно, что электронная коммерция сильно влияет на прибыльность компании.

| Сегмент | Q1 2025 Продажи | Расходы за первый квартал 2025 года | Прибыль за первый квартал 2025 года | Заем на марже Q1 2025 |

|---|---|---|---|---|

| Северная Америка | $92,88 миллиарда | $87,04 миллиарда | $5 840 000 000 | Шесть целых три десятых процента |

| Международный | $33,510,000,000 | $32,49 миллиарда | $1,010 000 | три процента |

| AWS | $29,26 миллиарда | семнадцать целых семь десятых миллиарда долларов США | $11 540 000 000 | 39,4% |

В то время как электронная коммерция от Amazon имеет решающее значение, я считаю, что сейчас лучшая бизнес-перспектива — это AWS, потому что его маржа намного лучше. Но именно этот бизнес может оказаться в опасности, если Amazon не будет осторожен.

В 2022 году AWS заняла долю рынка в размере 33% на рынке облачных вычислений. На втором месте с долей в 22% был Microsoft Azure, а третье место занимал Google Cloud с долей в 10%. К концу 2024 года доля Amazon упала до 30%, тогда как доля Google Cloud возросла до 12%.

Три крупные компании в области облачных вычислений, наряду с меньшими конкурентами такими как Alibaba, Oracle, Salesforce, International Business Machines и Tencent, тратят огромные средства на увеличение емкости и возможностей своих облачных платформ. Большая часть средств Amazon уходит на покупку новых процессоров Nvidia для ускорения искусственного интеллекта и продуктов, использующих большие языковые модели, а также чипов AWS Trainium, применяемых в приложениях AI и машинного обучения.

Вот почему расходы Amazon стремительно растут в последние годы — и почему их свободный денежный поток начинает снижаться. В прошлом году компания потратила на капитальные затраты 83 миллиарда долларов, а в этом ожидается более 100 миллиардов долларов. Ее траты за первый квартал составили 24,3 миллиарда долларов.

Большую часть затрат составляет поддержка растущей потребности в технологической инфраструктуре. Это преимущественно касается AWS, поскольку мы инвестируем для поддержки спроса на наши услуги искусственного интеллекта, а также все чаще в кастомное аппаратное обеспечение, такое как Trainium, и технологическую инфраструктуру для обслуживания наших сегментов Северной Америки и международного рынка, — отметил финансовый директор Брайан Олсавский во время отчета о доходах за первый квартал 2025 года.

Итог

Amazon ‘необходимо’ сейчас тратить эти деньги. AWS слишком важен для прибыли компании. И поскольку все больше компаний обращаются к облачным решениям для запуска своих генеративных программ AI, у Amazon есть редкая возможность преобразовать себя в ведущую компанию в сфере ИИ как услуги с прибылями, значительно превосходящими те, что возможны на стороне электронной коммерции.

Так что если я инвестор в Amazon, то хочу видеть рост числа капитальных затрат (capex). Хочу, чтобы компания инвестировала в улучшение своих дата-центров, их скорость и адаптивность к потребностям клиентов. Стремлюсь сохранить лидерство Amazon на рынке облачных вычислений и отстоять свои позиции перед конкурентами. Всё это потребует финансовых ресурсов.

Amazon — отличная компания, но сейчас её акции немного не в лучшем состоянии. Ей нужно поддерживать и расширять свою позицию как компании номер один в области облачных вычислений. Именно поэтому я очень внимательно слежу за расходами на капвложения.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Газовый кризис и валютные риски: что ждет российский рынок? (14.03.2026 18:32)

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Нефть, Бюджет и Ставка: Что ждет Российский Рынок в Ближайшее Время? (12.03.2026 15:32)

- После увеличения в цене на 112,700% с момента проведения IPO, стоит ли покупать акции Netflix, продавать их или держать до конца 2025 года?

- DeFi-волатильность и альткоины: эксплойт Venus, Dogecoin и технический анализ XRP (15.03.2026 18:15)

- Кока-Кола: как одна акция превратилась в 9216, или Капитализм с газировкой 🥤

- Три акции кибербезопасности, которые можно купить и держать в течение следующего десятилетия

- Три цифры, раскрывающие суть стабильных монет

- Окло: Сколько Стоит Риск?

2025-07-22 12:43