Когда ваш капитал, подобно слону в комнате, ожидает своего выхода в свет, вы, вероятно, загадаете желание: добавить новшество в свой портфель. Однако иногда настает момент, когда разумнее добавить к уже существующей коллекции диковинки. Особенно верно это в случае акций с дивидендами, где диверсификация может показаться менее актуальной, ведь устойчивость дивидендов становится неоспоримым приоритетом… и, безусловно, их доходность во время покупки. Чем больше, тем лучше.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналПредставляем вам троицу дивидендных акций, скупка которых станет вам в радость, даже если вы уже обладаете долей в них. Их недавние (но временные) колебания позволят вам зайти на рынок с доходностью выше средней.

Vici Properties

Vici Properties (VICI) — далеко не нарицательное имя. Вовсе возможно, что вы никогда и не слышали о нем. Так же вероятно, что вы побывали на одном из его объектов, даже не осознавая этого.

Vici выступает в качестве инвестиционного траста недвижимости, да, в этом искусном спектакле они владеют недвижимостью, приносящей доход, такой как жилые комплексы, офисные здания и отели, передавая большую часть своей прибыли акционерам в виде дивидендов. Основное внимание Vici уделяет развлечениям. В их портфеле находятся 54 казино, четыре гольф-поля, более 50 развлекательных заведений и свыше 1000 магазинов и ресторанов. MGM и Caesars — его главные арендаторы, но не будем забывать, что все объекты способны доверительно переносить бурю экономических непогоды и исправно оплачивать аренду.

Кажется, что это рискованная специализация. Вложение в удовольствие можно легко избежать, однако риски здесь несомненны.

Но Vici избегает определенной доли риска, поскольку их контракты по аренде являются «тройными чистыми» соглашениями. Это значит, что арендаторы несут ответственность за такие расходы, как налоги на имущество, техническое обслуживание и страховка. Vici остается только платить фиксированную сумму по займам, которые они берут для приобретения своих объектов.

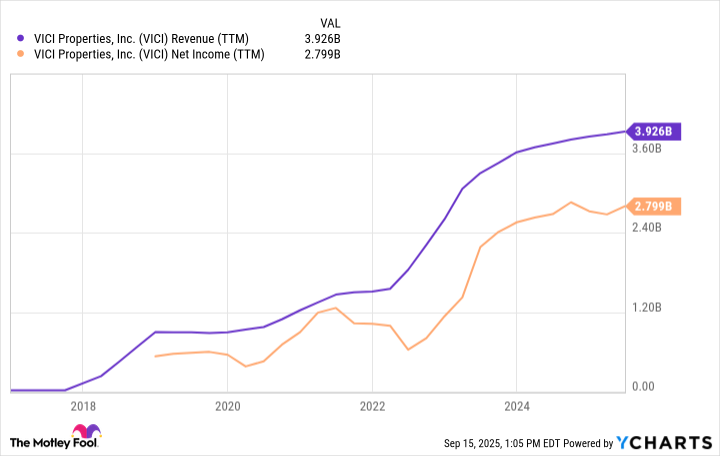

Как истинный артист, Vici прекрасно знает свое дело. Так, по состоянию на второй квартал этого года, уровень заполняемости составил 100%, а активы на общую сумму 46 миллиардов долларов принесли 1 миллиард долларов чистого дохода от аренды и 865 миллионов долларов чистого дохода. Все три этих значения подтверждают устоявшиеся (хоть и временами непостоянные) тенденции роста.

Что же касается акционеров, стремящихся к доходу, то этот поток средств поддерживает квартальный дивиденд, который увеличивается каждый год с момента выхода Vici Properties на фондовый рынок в 2017 году. Вы поспешите зайти в компанию при очень привлекательной доходности на уровне 5.4%.

Вы вряд ли увидите взрывной рост этой акции. Но регулярно соберете приятные дивиденды, которые растут быстрее, чем инфляция.

Coca-Cola

Утверждать, что Coca-Cola (KO) — это старая, но добротная дивидендная находка, будет упрощением. Она настолько давно числится в списке лучших дивидендных акций, что настоятельно напоминает клише.

Тем не менее, клише не появляются просто так. В данном случае «непотопляемость» гиганта безалкогольных напитков обусловлена одним из самых впечатляющих генеалогических древ в мире дивидендов. Coca-Cola делала выплаты каждую четверть века и повышала свою дивидендную плату на протяжении последних 63 лет. Лишь восемь других публичных компаний могут похвастаться более длинной историей непрерывного роста.

Это результат естественного течения бизнеса в сочетании с огромным охватом и изысканной рекламой таких брендов, как Minute Maid и Gold Peak. Слова «Coca-Cola» и ее красно-белый логотип на всевозможных предметах — от рождественских украшений до одежды — делают эту компанию частью нашей культуры и, для многих, частью образа жизни.

Но почему же акции упали почти на 10% с апреля и продолжают погружаться в новую многомесячную низину? Об этом говорят страхи по поводу тарифов. Хотя эта компания не подвергается прямому воздействию повышенных импортных и экспортных сборов (продукция Coca-Cola обычно разливается недалеко от места ее потребления), рынок встревожен тем, что повышение цен и вызванная этим экономическая слабость могут снизить способность потребителей платить за премиальные бренды.

У инвесторов также не было глубокого восторга от нового прогноза на год, обнародованного в июле. По сути, он не отличался от апрельского. Рынок надеялся на более оптимистичные пересмотры.

Однако в данной ситуации толпа потеряла зрение больших масштабов. Ожидаемый рост выручки в этом году составляет от 5% до 6%, что весьма солидно, а также прогнозируемый рост прибыли на акцию составит 2% — 3%.

Есть и один плюс в данном откате: он подтолкнул доходность акций Coca-Cola до уровня чуть выше 3%. Прошло достаточно времени с тех пор, как кто-либо мог зайти в эту акцию с таким показателем.

NextEra Energy

И, наконец, не забудьте добавить NextEra Energy (NEE) в ваш список дивидендных акций, за которыми стоит следить сейчас. Недавние падения с 2021 года наклали отпечаток на прирост доходности, достигнув 3.2%. За исключением своего статуса крупнейшего игрока в сфере энергоснабжения на рынке, NextEra Energy выглядит как обычная коммунальная компания.

И во многом именно так оно и есть. Компания предоставляет электричество 12 миллионам флоридцев через свою полностью принадлежащую коммунальную структуру FPL, а также выступает оптовый продавец, продавая электроэнергию, произведенную из ее портфолио мощностью 72 гигаВатта, другим коммунальным компаниям, которым она необходима для обслуживания своих клиентов.

Однако при углублении в детали можно увидеть более тонкие и качественные отличия этой компании от ее конкурентов. В частности, она более успешно справляется с неизбежным переходом от ископаемого топлива к возобновляемым источникам энергии. Более половины электроэнергии, которую она сейчас производит, поступает из таких источников, как ветер и солнце, а еще 36% вырабатывается с использованием природного газа.

Еще 8% электроэнергии вырабатывается на атомных электростанциях, которые вновь стали актуальными, так как в этой области безопасность значительно возросла, и необходимость в них вызвана даными искусственного интеллекта. NextEra Energy также развивает свои мощности для хранения энергии, что позволяет компании удовлетворить потребности рынка более эффективно.

Хотя компании уже более ста лет, она выглядит как коммунальный бизнес, построенный заново для современных реалий спроса на электроэнергию. Она также не обременена устаревшими операциями, от которых другие службы освещения желают избавиться.

И это еще не всё, почему инвесторы, стремящиеся к доходу, должны обратить внимание на эту компанию. Акции NextEra Energy являются удачными покупками, поскольку потребность в электричестве вот-вот взорвется. Консультанты по внедрению технологий искусственного интеллекта ICF прогнозируют, что потребление электричества в США вырастет на 25% к 2030 году и почти на 80% к 2050 году. С запасом почти в 30 гигаВатт мощностей, ожидающих завершения в ближайшие пару лет, у NextEra Energy нет равных, когда речь идет о готовности к этому росту.

Умный выбор инвесторов по поводу будущего — это всегда сопряжено с риском, и порой, когда видишь приличные показатели, не мешает поймать в свой пугающий сетчатый портфель хотя бы одну такую акцию. 😏

Смотрите также

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Стоит ли покупать фунты за йены сейчас или подождать?

- Российский рынок: Ожидание ставки, стабилизация рубля и рост прибылей компаний (20.03.2026 02:32)

- Аэрофлот акции прогноз. Цена AFLT

- Аналитический обзор рынка (08.10.2025 12:32)

- О нет! Стратегический запас биткоинов сталкивается с крахом! 😱 (См. график №4)

- Рынок в ожидании ставки: падение прибыли гигантов и переток инвесторов (20.03.2026 11:32)

- Стоит ли покупать доллары за бразильские реалы сейчас или подождать?

- Нейросети, предсказывающие скачки цен: новый подход к высокочастотной торговле

- Аналитический обзор рынка (15.09.2025 02:32)

2025-09-19 10:33