В тот день, когда акции UPS (UPS) покатились вниз, словно мраморные шары по наклонной плоскости, умные люди начали шептаться о том, что это не просто движение рынка. В июле их стоимость упала на 14.6%, согласно данным S&P Global Market Intelligence. Истинная причина этого падения проста и одновременно сложна, как судьба человека, встретившего дьявола на Манежной площади.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

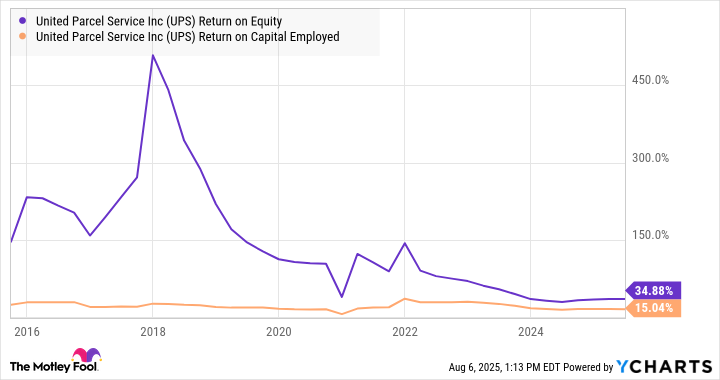

Бесплатный Телеграм каналКогда реальность превращается в абсурд

Компания, занимающаяся доставкой посылок, подвела своих инвесторов не столько результатами второго квартала, сколько своей неспособностью заглянуть в будущее. Она не обновила прогноз на весь год, хотя уже имела возможность сделать это после первого квартала. Более того, объемы перевозок на самом прибыльном международном маршруте — из Китая в США — сократились, а малые и средние предприятия, которые UPS так старательно пестовала, оказались заложниками торговой войны. Настоящий хаос!

Можно ли осуждать инвесторов за то, что они впали в отчаяние? Конечно, нет. Но и руководство компании нельзя назвать безрассудным. Оно говорит правду: UPS зависит от торговли, а ее клиенты нуждаются в ясности. Торговые пошлины, скачущие, как черти на раскаленной сковороде, делают невозможным долгосрочное планирование для малых и средних бизнесов. А ведь именно эти бизнесы UPS стремится развивать, как художник, рисующий картину будущего.

Стратегия или бегство от реальности?

Есть в этой истории что-то фантасмагорическое. С одной стороны, стратегия компании выглядит разумной: сосредоточиться на высокомаржинальных сегментах, таких как малый и средний бизнес, и отказаться от сотрудничества с Amazon, который требует слишком много и платит слишком мало. Инвестиции в технологии, создание «сети будущего» — все это кажется логичным шагом. Но вот вопрос: почему же тогда компания тратит миллиард долларов на выкуп акций в условиях такой неопределенности? Почему она продолжает выплачивать $5.5 миллиардов дивидендов, когда свободный денежный поток составляет всего $3.7 миллиарда?

Руководство объясняет это тем, что дивиденды составляют 50% от прибыли на акцию, а не от свободного денежного потока. Но даже если следовать этой логике, дивиденд в размере $6.56 на акцию почти полностью поглощает прогнозируемую прибыль на акцию ($6.63). Да, баланс компании достаточно прочен, чтобы выдержать такие выплаты. Но разве не лучше использовать этот запас прочности для покупки конкурентов или ускорения инвестиций в собственную сеть? Особенно если учесть, что UPS всегда была мастером превращать вложения в золото.

Рынок, однако, не видит здесь ни золота, ни алхимии. Он видит только тени, пляшущие на стене, и слышит эхо шагов тех, кто потерял веру в UPS. Возможно, это временно. Возможно, завтра все изменится. Но сегодняшняя реальность такова: акции UPS упали, и никто не может сказать, когда они снова поднимутся. 🌟

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Недвижимость и авиа: что ждет потребителей в России? Анализ рынка и новые маршруты (28.03.2026 19:32)

- Будущее FET: прогноз цен на криптовалюту FET

- АЛРОСА акции прогноз. Цена ALRS

- Супернус: Продажа Акций и Нервные Тики

- Будущее SKY: прогноз цен на криптовалюту SKY

- Российский рынок: Снижение производства, стабильный банковский сектор и ускорение инфляции (26.03.2026 01:32)

- Будущее KAS: прогноз цен на криптовалюту KAS

- Низкая волатильность STRC: Альтернатива Bitcoin и ETF? Анализ рынка и риски (30.03.2026 03:15)

- Инвестиционный обзор и ключевые инвестиционные идеи воскресенье, 22 марта 2026 9:26

2025-08-06 22:41