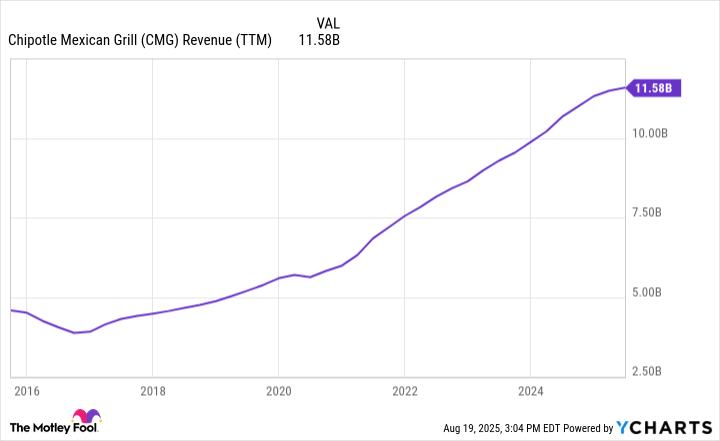

Великий и могущественный Chipotle (CMG), как известно, в июле представил свои квартальные финансовые отчеты, которые стали настоящим шоком — не в хорошем смысле. Великий победитель в сфере ресторанного бизнеса внезапно столкнулся с крахом в количестве посетителей и росте продаж в уже существующих точках, что нанесло урон его прибыльности. Акции Chipotle резко упали, потеряв 37% от рекордных значений.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналКраткосрочные колебания в бизнесе могут стать шансом для долгосрочных инвесторов. Стоит ли сегодня считать акции Chipotle безусловным приобретением?

Потеря клиентов

Возможно, из-за макроэкономических факторов или потери лояльности клиентов, посещаемость точек Chipotle снизилась в прошлом квартале, что привело к падению роста продаж в уже существующих ресторанах на 4% год-over-год. Это резкое изменение по сравнению с постпандемическим ростом продаж, составлявшим 5-10% в зависимости от квартала.

Один квартал с низкой посещаемостью — не конец света для бренда, но он указывает на изменения в привычках клиентов. После долгих лет роста доли рынка категория «быстрого обслуживания» столкнулась с тормозом и уступила место традиционным фастфуду и ресторанам общепита, которые показывают лучшие цифры по посещаемости и продажам.

Кроме того, в США долгие годы наблюдался переход от трат на продукты в магазинах к тратам в ресторанах на готовую еду. Этот тренд замедлился из-за инфляции. Сочетание факторов, видимо, привело Chipotle к ростовому барьеру. Теперь его маржинальная прибыль начинает падать, так как рост продаж в уже существующих точках замедляется, а затраты на продукты и рабочую силу растут из-за инфляции.

Планы международного расширения

Инвесторы должны внимательно следить за показателями продаж в уже существующих точках. Этот метрика может страдать несколько кварталов из-за макроэкономических факторов, но в конечном итоге она должна восстановиться, чтобы помочь Chipotle вернуться к росту прибыли.

Пока рост продаж в уже существующих точках восстановится, главное для Chipotle в долгосрочной перспективе — расширение сети. Управление считает, что может достичь 7000 точек в Северной Америке, и находится на полпути к этой цели. В долгосрочной перспективе компания планирует расширить бренд в новые регионы мира, включая Западную Европу, Ближний Восток и новую точку в Мексике в этом году. Одна мексиканская точка не перевернет финансовую структуру Chipotle, но если американская цепочка сможет процветать в Мексике, она, вероятно, сможет процветать в любой стране.

Чистое международное расширение может открыть огромный потенциал для роста Chipotle в ближайшие годы. Предположим, что средний объем продаж в точке вырастет с 3,1 до 3,5 млн долларов, 10 000 точек дадут 35 млрд долларов ежегодных продаж, что в три раза превзойдет текущие уровни.

Стоит ли Chipotle считаться безусловным приобретением?

Chipotle торгуется по рыночной капитализации в 58 млрд долларов и коэффициенту P/E 38,5, что не является чрезмерно низким даже после недавнего падения.

Предположим, что бренд сможет сохранить 15% чистой прибыли. Если ежегодные продажи через его точки достигнут моей оценки в 35 млрд долларов, Chipotle получит 5,25 млрд долларов чистой прибыли. Это, вероятно, займет 10-15 лет, если не дольше.

5,25 млрд долларов прибыли снизят P/E Chipotle до около 10, что является низким уровнем для высококачественного ресторана, который исторически рос в соответствии с инфляцией. Однако этот P/E не придет в ближайшее время, что должно оставить инвесторов в тревоге по поводу покупки акций. Несмотря на последнее падение акций, Chipotle не является безусловным приобретением для инвесторов по текущей цене.

🍔

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Рынок при Трампе: Когда заиграет фальшь

- Стоит ли покупать доллары за индонезийские рупии сейчас или подождать?

- О, Боже, Они Продают Акции!

- Сигналные советники загрузили 25,696 акций QQQM во втором квартале 2025 года

- Геополитические риски и динамика рубля: анализ финансовых рынков на 28 июля 2025 18:00

- Крипто-ETF: Переломный момент? Анализ притоков, оттоков и новых возможностей (16.06.2026 00:15)

- Сможет ли акция BigBear.ai помочь вам стать миллионером на пенсии?

- Торговля без потерь: Оптимальная ликвидация позиций по бессрочным контрактам

2025-08-23 11:26