Время, когда мы все думали, что искусственный интеллект — это что-то из будущего, прошло. Теперь это нечто, что заставляет нас вспотеть, глядя на котировки акций. Два гиганта, ASML и Nvidia, борются за внимание инвесторов, как два брата, спорящие за последний кусок пирога. Кто же заслуживает его больше?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналASML — это компания, которая производит оборудование для создания чипов, как будто она держит в руках волшебную палочку. Nvidia же — как тот друг, который всегда знает, как сделать компьютер быстрее, даже если сам не понимает, как это работает. Оба связаны с ИИ, но по-разному, как я и мой брат, который тоже не понимает, как работают компьютеры.

Выбор между ними — как попытка понять, почему в магазине всегда заканчивается последний кусок пиццы. Ответ не очевиден, поэтому давайте рассмотрим оба варианта, как будто это важнее, чем решить, кто выиграет в следующем сезоне «Супербоула».

Почему ASML может быть интересен

Nvidia — звезда, но ASML имеет свои преимущества, которые делают её привлекательной. Например, она держит монополию на технологию EUV, как мой дядя держит монополию на уборку в доме. Эта технология позволяет чипам Nvidia содержать миллиарды транзисторов, как будто они живут в многоквартирном доме с бесконечными этажами.

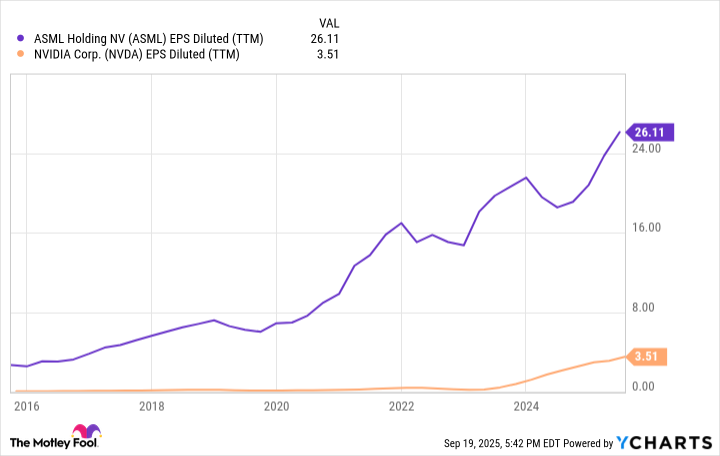

ASML, основанная в Нидерландах, получила 28,3 миллиарда евро в 2024 году и ожидает роста на 15% в 2025-м. Представьте, как я пытался объяснить своей бабушке, что 28,3 миллиарда — это не просто цифры, а что-то вроде её любимого рецепта пирога, но с миллионами порций.

Даже при ограничениях на экспорт в Китай, ASML продолжает расти, как я, пытающийся выучить испанский язык, несмотря на то, что не могу отличить «hola» от «adios». Её монополия на технологии делает её похожей на того, кто знает, как открыть дверь, когда все остальные просто стучатся.

Ньютон и его чипы

Nvidia — как тот человек, который всегда прав, даже когда ошибается. Её чипы для ИИ процветают, как мои надежды на улучшение финансового положения. В этом году её доходы выросли на 56%, но, как и у всех, у неё есть проблемы.

Генеральный директор Джейнсен Хуанг говорит, что ИИ — это как электричество, только более современное. Я бы сказал, что это как кофе — без него никто не может работать, но после третьей чашки все начинают сходить с ума.

Чип Blackwell — это как тот огромный стеклянный куб, который выглядит как будто он может решить все проблемы мира, но на самом деле требует целой комнаты для размещения. Спрос на него, как на последнюю модель телефона, который никто не может купить.

Однако, из-за ограничений, Nvidia потеряла $4,5 миллиарда, как будто я потерял ключи от дома, и теперь должен ждать, пока кто-то придет и поможет. Её прогноз на следующий квартал — $54 миллиарда, но без Китая, что похоже на то, как если бы я ел только салат, потому что мясо стало слишком дорогим.

Выбор между ASML и Nvidia

Оба актива — как два разных рецепта пирога. ASML растёт, как я, который думает, что может научиться играть на гитаре, а Nvidia — как тот, кто уже знает, как это делать, но не может найти свою гитару.

ASML прогнозирует рост прибыли, как я прогнозирую, что однажды научусь правильно сортировать мусор. Её маржа может достичь 56-60%, что похоже на то, как если бы я вдруг начал экономить деньги, а не тратить их на лишние кофейные напитки.

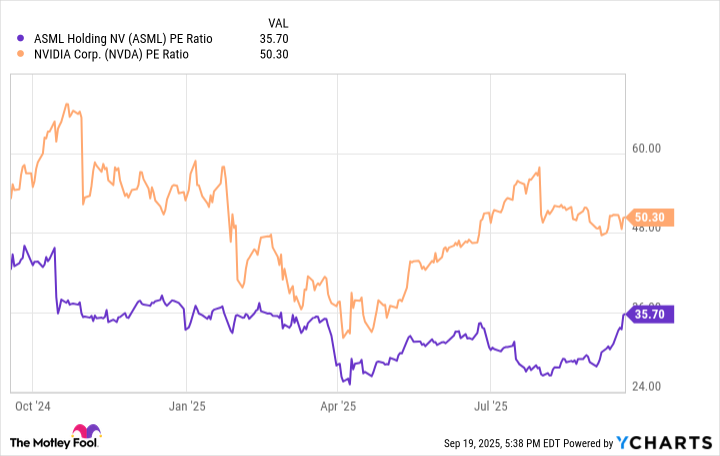

Ценность акции ASML ниже, чем у Nvidia, как если бы я выбрал пирожок с яблочным начинением вместо шоколадного. Это не значит, что один лучше, просто разные. ASML — как та книга, которую ты читаешь, потому что хочешь понять мир, а Nvidia — как тот, кто уже знает ответы, но не может объяснить, как к ним прийти.

Иногда, как и в жизни, выбор между ними — это вопрос, что ты готов потерять. Может, ASML — это то, что ты ищешь, а может, Nvidia. Но, как говорил мой дедушка: «Инвестиции — это как отношения. Иногда ты теряешь, но всегда учишься».

📈

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- ТГК-14 акции прогноз. Цена TGKN

- Серебро прогноз

- Татнефть префы прогноз. Цена TATNP

- Крипто-рынок в тумане: Отток ETF, раскол ФРС и устойчивость Bitcoin (30.04.2026 21:15)

- Мечел акции прогноз. Цена MTLR

- Палантир: Иллюзии Будущего

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Будущее SOL: прогноз цен на криптовалюту SOL

2025-09-24 16:08