Eaton Corporation (ETN) привлекла внимание инвесторов благодаря своему участию в быстрорастущем рынке инфраструктуры центров обработки данных. Однако, как и многие явления в мире бизнеса, её стоимость требует осторожного анализа. Стоит ли покупать акции этой компании, и что необходимо ожидать от её роста, чтобы оправдать текущую оценку? Давайте разберемся.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналИзменения в оценке компании

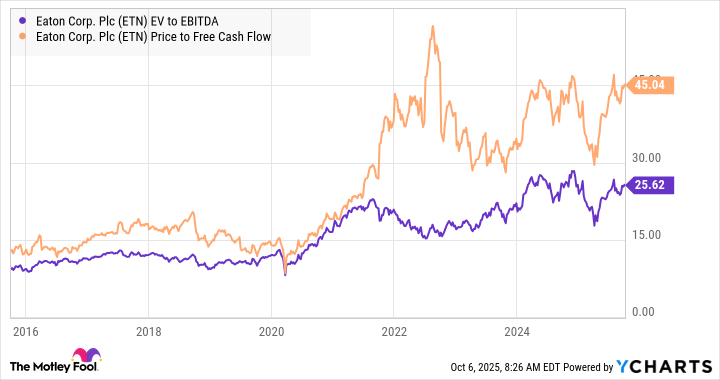

Трансформация настроений инвесторов относительно Eaton прекрасно отражается в графике ниже. Традиционно компании, занимающиеся электротехникой и энергетическими продуктами, считались зрелыми и слабо растущими, борющимися за то, чтобы удержать темпы роста, едва превышающие низкие значения роста ВВП. Примерная оценка таких компаний в промышленности обычно составляет коэффициент стоимости предприятия (рыночная капитализация плюс чистый долг) к EBITDA на уровне 11 или коэффициент цена/свободный денежный поток — около 20.

Глядя на следующий график, мы видим, что эти коэффициенты в основном соответствуют тому, что мы наблюдали для Eaton раньше. Тем не менее, в последние годы произошел заметный рост оценки, которую инвесторы готовы платить за эту компанию.

Почему инвесторы стали более благосклонны к Eaton

Рост оценки можно объяснить увеличением темпов роста компании — если в 2019 году среднегодовой темп роста доходов составлял 2,7%, то к 2024 году он достиг 8,2%. А также, безусловно, потенциалом роста, который приносит участие Eaton в центрах обработки данных, особенно в Северной Америке. Нужда в таких центрах в значительной степени обусловлена растущим использованием искусственного интеллекта (ИИ). Приведенная ниже таблица демонстрирует распределение выручки Eaton по сегментам, подчеркивая значительное влияние сегмента Electrical Americas в последние несколько лет.

| Сегмент | Операционная прибыль 2022 | Операционная прибыль 2023 | Операционная прибыль 2024 | Доля увеличения прибыли с 2022 по 2024 |

|---|---|---|---|---|

| Electrical Americas | $1,913 млн | $2,675 млн | $3,455 млн | 87,5% |

| Electrical Global | $1,134 млн | $1,176 млн | $1,149 млн | 0,9% |

| Aerospace | $705 млн | $780 млн | $859 млн | 8,7% |

| Vehicle | $453 млн | $482 млн | $502 млн | 2,8% |

| eMobility | ($9) млн | ($21) млн | ($7) млн | 0,1% |

Рост в сегменте Electrical Americas, вероятно, будет поддерживаться центрами обработки данных в ближайшие годы, поскольку они уже стали вторым по величине конечным рынком Eaton, с прогнозируемой долей в 17% от общего дохода в 2025 году. Более того, можно с уверенностью утверждать, что второй по темпам роста рынок компании — коммунальные услуги (11% от выручки) — частично зависит от спроса на электроэнергию от этих самых центров.

Кроме того, Eaton, несомненно, выигрывает от мегатренда «электрификации всего», с надежным спросом со стороны оборонной и аэрокосмической отраслей (6% от продаж в 2025 году). У компании также есть перспективы роста в коммерческом авиапроме (9%), учитывая заказы Boeing и Airbus и планы по увеличению производства.

Стоит ли покупать акции Eaton?

Теоретически, в деле роста нет ничего обескураживающего, и аналитики Уолл-стрит предсказывают, что выручка Eaton будет расти с годовым темпом 9% до 2027 года, а прибыль будет увеличиваться на 14% ежегодно.

Тем не менее, существуют несколько ключевых факторов, которые следует учитывать. Во-первых, центры обработки данных и коммунальные услуги, по прогнозам, будут составлять 28% от общего дохода компании в 2025 году, и нет гарантии, что столь бурные темпы роста в сфере ИИ и центров обработки данных будут сохраняться.

Во-вторых, как показано в таблице, бизнес в сфере eMobility (компоненты для электромобилей) пока не приносит прибыли. Управление предполагает двузначные темпы роста до 2030 года, в то время как бизнес по производству компонентов для автомобилей с двигателями внутреннего сгорания (Vehicle) планирует расти лишь на уровне низких однозначных цифр. Ожидается, что это относительно изменение в доходах, связанных с автомобилями, приведет к определенному давлению на маржи.

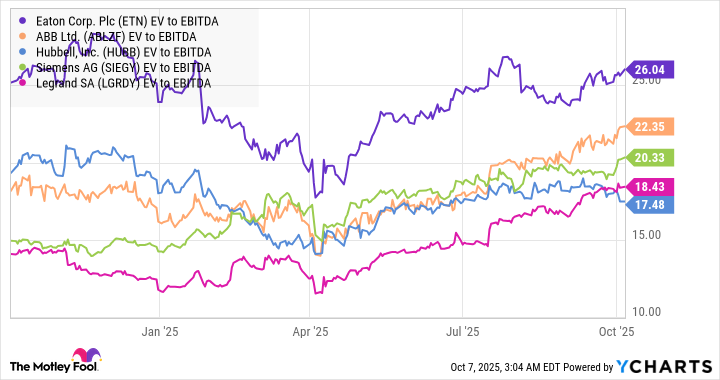

Наконец, оценка компании относительно конкурентов, работающих в сфере центров обработки данных, кажется высокой. Акции компании Vertiv могут быть более подходящими для тех инвесторов, которые ищут чисто специализированную компанию, ориентированную на центры обработки данных.

Торгуясь с коэффициентом EV/EBITDA 19 по оценкам на 2027 год и коэффициентом цена/свободный денежный поток 28,6, Eaton выглядит как акция, которая уже оценена по справедливой стоимости, поскольку ей нужно больше, чем просто повышение ожиданий по расходам на центры обработки данных, чтобы стать выгодным вложением.

А теперь, не задумываясь, можно ли найти более яркую иллюстрацию торжествующего абсурда, чем стремление инвесторов вкладываться в столь очевидно переоцененную компанию? 🙃

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Будущее SOL: прогноз цен на криптовалюту SOL

- MegaETH: Падение Токена MEGA и Рост TVL – Что Ждет Инвесторов? (03.05.2026 01:45)

- ТГК-1 акции прогноз. Цена TGKA

- ТГК-14 акции прогноз. Цена TGKN

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Татнефть префы прогноз. Цена TATNP

- Whoosh акции прогноз. Цена WUSH

- ДВМП акции прогноз. Цена FESH

2025-10-12 18:08