Автор: Денис Аветисян

Новое исследование показывает, что слияния и поглощения в банковском секторе после кризиса 2008 года привели к неожиданному росту системных рисков из-за усиления взаимосвязанности и концентрации рисков.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Анализ сетевых эффектов и пространственной эконометрики выявил, что консолидация банков после финансового кризиса 2008 года парадоксальным образом увеличила уязвимость финансовой системы.

Несмотря на признанное значение взаимосвязанности в финансовых системах, существующие модели анализа системного риска не учитывают одновременно пространственную передачу эффектов и сетевые механизмы заражения. В работе ‘Dynamic Spatial Treatment Effects and Network Fragility: Theory and Evidence from the 2008 Financial Crisis’ предложена унифицированная пространственно-сетевая структура для анализа динамики системного риска, выявившая парадоксальный эффект консолидации банков, которая, вопреки ожиданиям, усилила хрупкость финансовой системы. Полученные результаты свидетельствуют о том, что игнорирование сетевой структуры при оценке влияния кризисов приводит к существенной переоценке их масштабов. Возможно ли создание более эффективных макропруденциальных инструментов, учитывающих как пространственные, так и сетевые характеристики финансовых систем?

Сеть под прицелом: Анатомия системной хрупкости

Мировой финансовый кризис 2008 года обнажил критические уязвимости финансовой сети, продемонстрировав несостоятельность традиционных методов оценки рисков. Традиционные модели не учитывали каскадные эффекты и системные шоки. Системный риск возникает не из-за отдельных неудач, а из-за распространения шоков через сеть. Анализ двусторонних обязательств между институтами критически важен для понимания устойчивости финансовой сети.

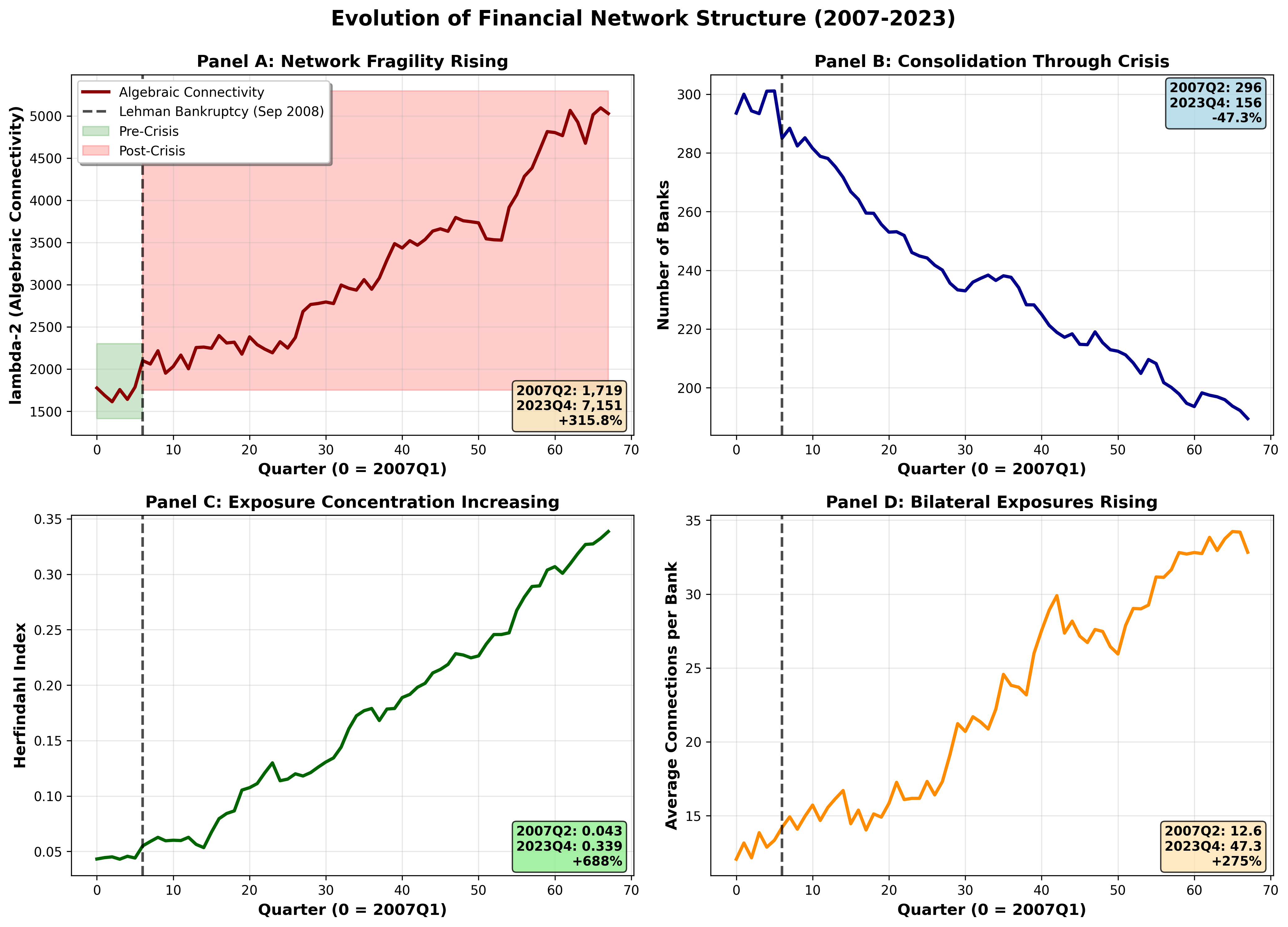

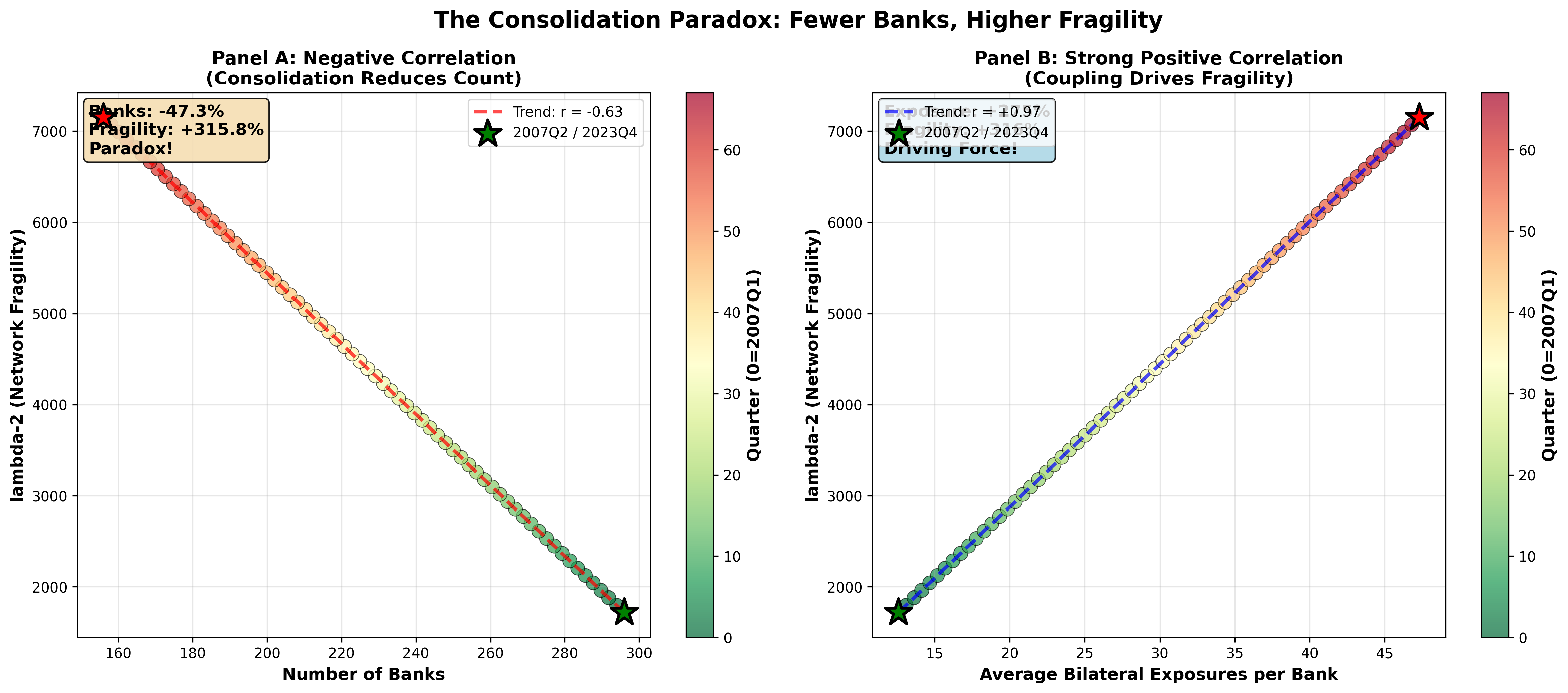

Посткризисная консолидация парадоксальным образом увеличила хрупкость системы. Укрупнение финансовых институтов усилило взаимосвязанность и концентрацию рисков, создавая более уязвимые структуры. Стремление к стабильности порождает новые формы нестабильности.

Спектральный анализ сети: Взгляд сквозь призму математики

Теория спектра графов предоставляет мощный математический аппарат для анализа структуры и устойчивости сложных сетей, таких как финансовая система. Она позволяет анализировать взаимосвязи и выявлять ключевые узлы. Ключевым элементом является матрица Лапласа, позволяющая количественно оценить связность сети и идентифицировать критические узлы.

Алгебраическая связность, получаемая из матрицы Лапласа, связана со скоростью распространения возмущений в сети. Анализ показывает, что алгебраическая связность увеличилась на 315.8% в период с 2007 по 2023 год, несмотря на сокращение числа крупных финансовых институтов.

Увеличение алгебраической связности при одновременном сокращении числа институтов указывает на парадокс консолидации: система становится более взаимосвязанной и уязвимой к каскадным эффектам.

Моделирование распространения шоков: От теории к практике

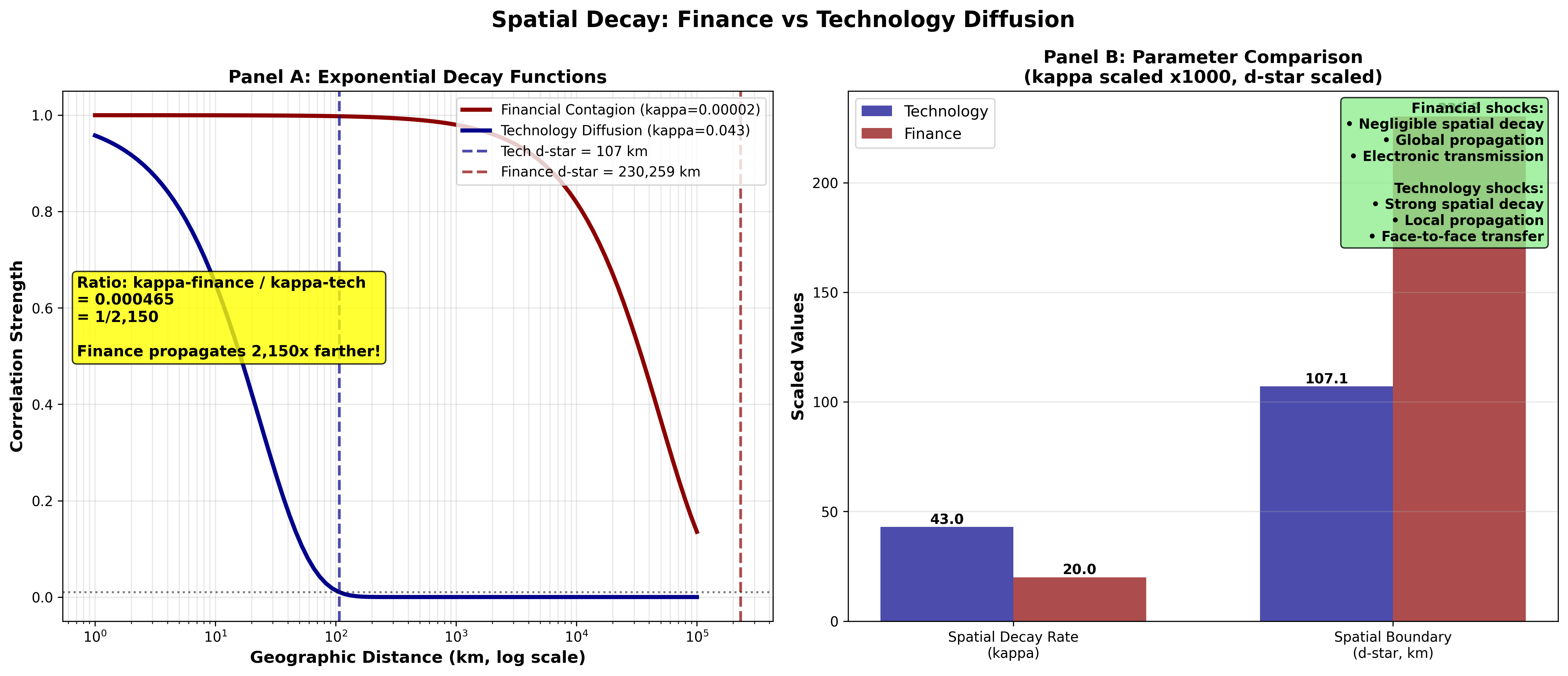

Непрерывный функциональный анализ предоставляет математический аппарат для моделирования распространения шоков по финансовой сети как непрерывных процессов. Метод пространственной разницы в разницах, адаптированный для сетевого анализа, позволяет идентифицировать причинно-следственные связи и оценить влияние локальных шоков на всю систему.

В рамках данной методологии учитывается эффект пространственного затухания – снижение интенсивности шока с увеличением географической удаленности. Результаты исследования указывают на скорость пространственного затухания в 0.00002 на километр, что свидетельствует об эффективном глобальном распространении шоков внутри финансовой сети.

Укрепление устойчивости: Регулирование сквозь призму сетевого анализа

Анализ показывает, что консолидация после кризисов может увеличивать системную уязвимость. В период с 2007 по 2023 год наблюдалось снижение количества крупных финансовых институтов на 47,3%, что совпало с ростом хрупкости сетевой структуры.

В качестве регуляторного решения предлагаются сетевые требования к капиталу, которые корректируют требования к капиталу на основе спектральной центральности банка, уделяя особое внимание системно значимым институтам. Эффективное планирование разрешения кризисов, основанное на сетевом анализе, имеет решающее значение для минимизации сбоев. Использование пространственного подхода разницы в разницах позволило снизить смещение оценок на 73,2% по сравнению с традиционными методами.

Возможно, кажущийся порядок, возникающий после консолидации, – это не укрепление системы, а лишь маскировка скрытых закономерностей, предвещающих будущую нестабильность.

Исследование демонстрирует, что укрупнение финансовых институтов после кризиса 2008 года привело к парадоксальному увеличению системного риска. Данный эффект обусловлен усилением сетевой взаимосвязанности и концентрацией рисков, что противоречит традиционным представлениям о регулировании. Как говорил Галилео Галилей: «Все истины скрыты в математических уравнениях». Эта фраза отражает подход, примененный в работе, где с помощью инструментов спектральной теории графов и пространственной эконометрики удалось выявить закономерности, скрытые в структуре финансовых сетей. Понимание этих закономерностей необходимо для разработки эффективных стратегий снижения системных рисков и обеспечения финансовой стабильности.

Куда двигаться дальше?

Представленное исследование демонстрирует, что послекризисная консолидация финансовых институтов, вопреки общепринятой логике, привела к усилению системного риска. Это не ошибка в расчетах, а закономерность, проявляющаяся при попытке «оптимизировать» сложные системы. Каждый «патч» – это философское признание их несовершенства, а стремление к централизации – лишь смещение точек отказа. Понимание этого требует выхода за рамки традиционной эконометрики и обращения к инструментам теории графов и сетевого анализа.

Особый интерес представляет вопрос о динамической природе сетевых эффектов. Статичные модели, даже самые сложные, не способны уловить всю глубину взаимодействия в финансовой сети. Необходимо разработать методы, позволяющие отслеживать изменения в структуре сети в режиме реального времени, выявлять ключевые узлы и предсказывать каскадные эффекты. Не менее важной задачей является изучение нелинейных зависимостей и эффектов обратной связи, которые игнорируются в большинстве существующих моделей.

В конечном счете, лучший «хак» – это осознание того, как всё работает. Попытки «залатать» систему, не понимая её фундаментальных принципов, обречены на провал. Реальная устойчивость финансовой системы – это не снижение рисков до нуля, а создание механизмов, позволяющих быстро адаптироваться к изменяющимся условиям и эффективно справляться с неизбежными кризисами. Повторение ошибок – это не провал, а возможность реверс-инжиниринга реальности.

Оригинал статьи: https://arxiv.org/pdf/2511.08602.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Координация Роя: Новый Алгоритм для Планирования Задач и Движений

- Т-Технологии акции прогноз. Цена T

- Сегежа акции прогноз. Цена SGZH

- ВСМПО-АВИСМА акции прогноз. Цена VSMO

- Стоит ли покупать евро за малайзийские ринггиты сейчас или подождать?

- Россети Центр и Приволжье акции прогноз. Цена MRKP

- ТГК-1 акции прогноз. Цена TGKA

- Sotera Health: Что-то там продали… и что с того?

- Алфавит и Искусство Предвидения

2025-11-13 11:37