Автор: Денис Аветисян

Исследователи представили ProbFM — модель, способную не только прогнозировать временные ряды, но и оценивать достоверность этих прогнозов, что особенно важно для финансовых приложений.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

ProbFM использует глубокое эвиденциальное регрессионное обучение для декомпозиции неопределенности и повышения качества прогнозов временных рядов.

Несмотря на перспективность моделей-оснований для временных рядов в прогнозировании финансовых рынков, адекватная оценка неопределенности остается сложной задачей. В данной работе представлена новая архитектура ‘ProbFM: Probabilistic Time Series Foundation Model with Uncertainty Decomposition’, использующая метод Deep Evidential Regression для обеспечения принципиальной декомпозиции неопределенности на эпистемическую и алеаторную составляющие. Эксперименты демонстрируют, что предложенный подход позволяет не только поддерживать конкурентоспособную точность прогнозов, но и предоставлять более надежную и интерпретируемую оценку рисков. Сможет ли ProbFM стать основой для создания более устойчивых и эффективных финансовых стратегий, учитывающих все аспекты неопределенности?

Пределы Традиционного Прогнозирования

Современные фундаментальные модели временных рядов демонстрируют впечатляющую способность к прогнозированию, однако часто не обеспечивают надлежащей оценки неопределенности. Это приводит к завышенной уверенности в полученных предсказаниях, что может стать критической проблемой в различных областях. В то время как модель может точно предсказывать тренд, отсутствие количественной оценки вероятности ошибки создает иллюзию абсолютной достоверности. Неспособность корректно оценить разброс возможных исходов затрудняет принятие обоснованных решений, особенно в ситуациях, где риск значителен. Такая переоценка точности прогнозов может приводить к неоптимальным стратегиям и, как следствие, к убыткам или нежелательным последствиям, несмотря на кажущуюся успешность модели в краткосрочной перспективе.

Традиционные методы прогнозирования зачастую не различают два принципиально разных типа неопределенности, что существенно ограничивает их применимость в принятии обоснованных решений. Первый тип — алеаторная неопределенность — представляет собой неотъемлемый шум в данных, присущий самой природе изучаемого процесса. Второй, эпистемическая неопределенность, отражает недостаток знаний о процессе, то есть то, что модель просто не учитывает из-за ограниченности данных или упрощенности ее структуры. Неспособность разделить эти два вида неопределенности приводит к завышенной оценке точности прогнозов и, как следствие, к принятию рискованных решений, поскольку игнорируется та часть неопределенности, которая связана с неполнотой наших знаний о системе. Учет различий между этими типами неопределенности позволяет строить более реалистичные прогнозы и разрабатывать стратегии, учитывающие потенциальные риски и возможности.

Отсутствие четкого понимания границ применимости прогностических моделей может приводить к серьезным ошибкам, особенно в областях, связанных с высокими рисками, таких как финансовый сектор. Неспособность модели корректно оценить собственные пробелы в знаниях и, соответственно, выразить неуверенность в прогнозах, создает иллюзию точности, вводя в заблуждение лиц, принимающих решения. В результате, даже статистически обоснованные предсказания могут оказаться ошибочными в условиях непредсказуемых рыночных колебаний или при возникновении новых, ранее не учтенных факторов. Это подчеркивает необходимость разработки методов, позволяющих не только предсказывать будущее, но и достоверно оценивать степень риска, связанного с каждым прогнозом, что является критически важным для минимизации потенциальных убытков и обеспечения финансовой стабильности.

ProbFM: Вероятностный Фреймворк для Оценки Неопределенности

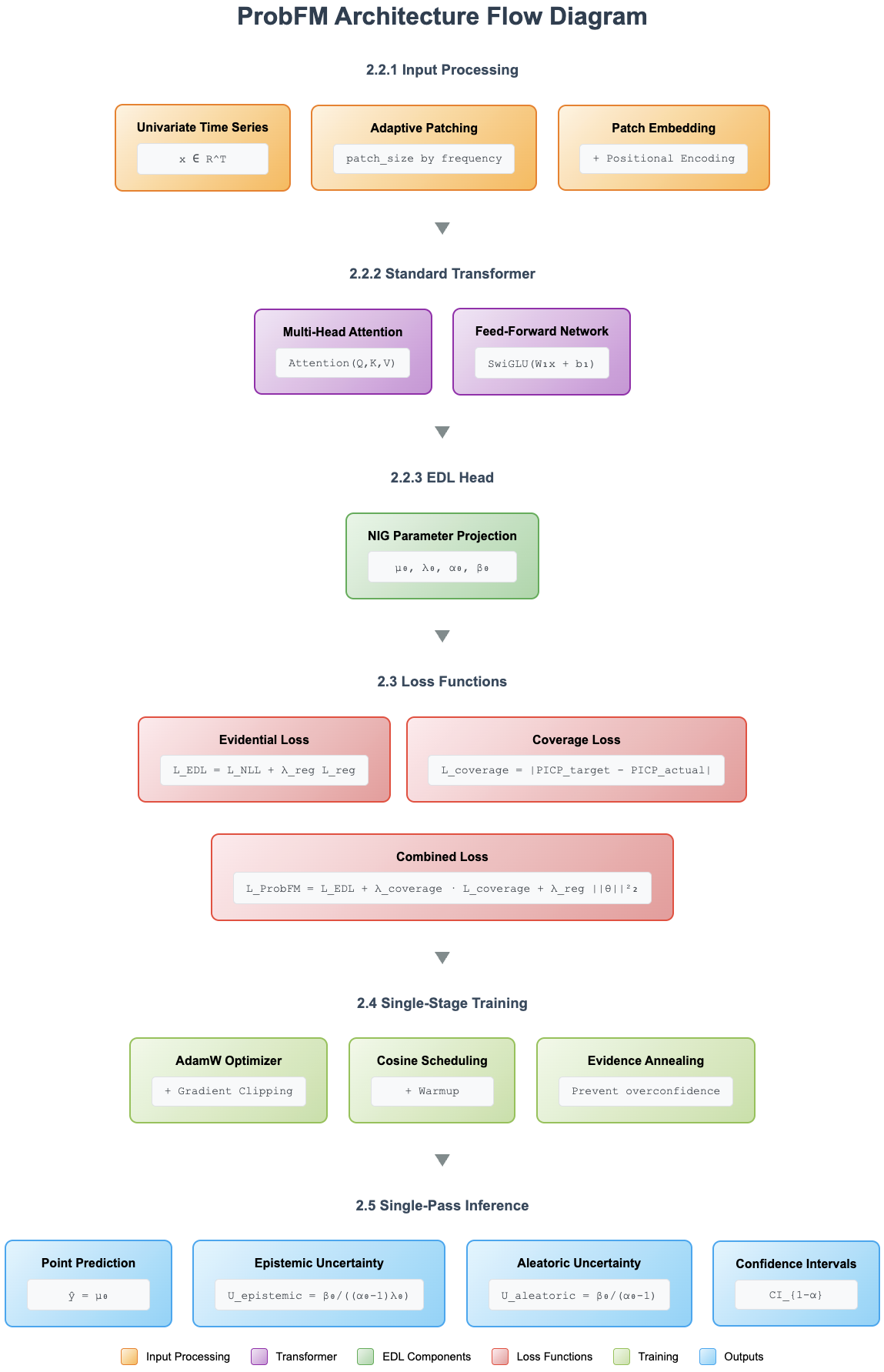

ProbFM представляет собой вероятностный фреймворк, основанный на архитектуре Transformer, разработанный для преодоления ограничений традиционных методов прогнозирования. В отличие от детерминированных подходов, ProbFM непосредственно оценивает неопределенность прогнозов, предоставляя не только точечные предсказания, но и вероятностные распределения. Это достигается путем моделирования неопределенности как неотъемлемой части процесса прогнозирования, что позволяет оценивать надежность предсказаний и учитывать потенциальные риски, связанные с принятием решений на их основе. В отличие от методов, предоставляющих только одно значение, ProbFM генерирует распределения вероятностей, описывающие диапазон возможных значений, что критически важно для приложений, требующих надежной оценки риска и управления неопределенностью.

В основе ProbFM лежит метод глубокой свидетельской регрессии (Deep Evidential Regression), позволяющий явно разделить неопределенность на эпистемическую и алеаторную составляющие. Эпистемическая неопределенность отражает недостаток знаний о модели или данных, в то время как алеаторная неопределенность связана с неотъемлемым шумом в данных. Использование свидетельской функции позволяет модели предсказывать параметры α и β для распределения Гамма, которое затем используется для определения разброса предсказаний. Разделение на эти компоненты позволяет более точно оценивать риски и принимать обоснованные решения на основе прогнозов, поскольку учитывается как неопределенность, связанная с данными, так и неопределенность, связанная с самой моделью.

В основе ProbFM лежит использование нормального-обратно-гамма (Normal-Inverse-Gamma) априорного распределения, являющегося сопряженным к апостериорному распределению в контексте байесовского вывода. Это сопряженность упрощает процесс вычисления апостериорного распределения, позволяя получить аналитическое решение или значительно упростить численные методы. Использование сопряженного априорного распределения обеспечивает хорошо откалиброванные оценки неопределенности, поскольку позволяет эффективно обновлять априорные убеждения на основе наблюдаемых данных и избегать переоценки или недооценки вероятности различных сценариев. Математически, данное априорное распределение описывается параметрами \mu, \lambda, \alpha, \beta , где μ и λ определяют среднее и дисперсию распределения параметров модели, а α и β — параметры, определяющие форму и масштаб обратного гамма-распределения для дисперсии.

Улучшение ProbFM: Адаптивные Техники для Надежности

В ProbFM реализована технология адаптивного разбиения временных рядов на фрагменты (Adaptive Patching). В отличие от фиксированного размера фрагмента, применяемого в традиционных подходах, данный метод динамически регулирует длину фрагмента в зависимости от характеристик входных данных. Это позволяет более эффективно захватывать сложные временные зависимости, поскольку короткие фрагменты используются для быстроизменяющихся сигналов, а более длинные — для областей с плавными изменениями. Регулировка размера фрагмента осуществляется на основе анализа локальных изменений в данных, что позволяет ProbFM адаптироваться к различным типам временных рядов и повышает точность прогнозирования.

В ProbFM реализован метод отжига доказательств (Evidence Annealing) — техника регуляризации, предназначенная для контроля накопления доказательств в процессе обучения. Отжиг доказательств позволяет постепенно уменьшать влияние новых доказательств на итоговый результат, предотвращая переобучение модели и способствуя формированию более стабильных оценок неопределенности. Этот подход особенно важен при работе с временными рядами, где модель должна обобщать данные, не переобучаясь на случайных колебаниях, и предоставлять надежные прогнозы с адекватной оценкой погрешности. Контролируемое накопление доказательств позволяет модели избегать чрезмерной уверенности в предсказаниях, особенно в областях с ограниченными данными.

В основе ProbFM лежит функция потерь Coverage Loss, предназначенная для обеспечения желаемой вероятности покрытия генерируемых предсказательных интервалов. Данная функция потерь оценивает разницу между фактической частотой попадания истинных значений в предсказанные интервалы и заданной целевой вероятностью покрытия. Минимизация этой разницы в процессе обучения позволяет гарантировать, что предсказательные интервалы, выдаваемые моделью, с заданной вероятностью (например, 90% или 95%) будут содержать истинные значения временного ряда, что критически важно для надежности и достоверности прогнозов, особенно в задачах, где оценка неопределенности является ключевым требованием.

Влияние на Финансовые Решения

Метод ProbFM предоставляет возможность реализации сложных стратегий фильтрации финансовых сделок, основанных на точном определении неопределенности. В отличие от традиционных подходов, полагающихся на точечные прогнозы, ProbFM оценивает вероятностное распределение будущих цен, позволяя селективно исполнять сделки только при достижении определенного уровня уверенности в благоприятном исходе. Это означает, что система автоматически отсеивает сделки с высокой степенью риска или низкой вероятностью успеха, тем самым повышая общую эффективность торговой стратегии и снижая потенциальные убытки. Подобный подход к управлению рисками позволяет инвесторам более осознанно принимать решения, ориентируясь не только на ожидаемую прибыль, но и на уровень неопределенности, связанный с конкретной сделкой.

Метод ProbFM качественно улучшает процессы оптимизации инвестиционного портфеля, предоставляя возможность более точной оценки рисков и потенциальной доходности. В отличие от традиционных подходов, ProbFM учитывает не только средние значения, но и вероятностное распределение возможных исходов, что позволяет строить портфели, более устойчивые к колебаниям рынка. Благодаря этому, инвесторы могут не только максимизировать ожидаемую доходность, но и минимизировать вероятность значительных потерь, формируя более сбалансированный и эффективный инвестиционный портфель, адаптированный к индивидуальному уровню риска и инвестиционным целям. Такой подход особенно ценен в условиях высокой волатильности и неопределенности, характерных для современных финансовых рынков.

В ходе тестирования на реальных данных криптовалютного рынка, разработанная методика ProbFM продемонстрировала значительное превосходство над базовым алгоритмом, использующим среднеквадратичную ошибку (MSE). В частности, ProbFM достигла показателя Шарпа в 1.33, что свидетельствует о более высокой доходности на единицу принятого риска. Для сравнения, MSE-базовая модель показала результат 0.90. Этот прирост в 47 базисных пунктов указывает на потенциал ProbFM для построения более эффективных инвестиционных стратегий и повышения прибыльности портфелей, особенно в волатильных условиях криптовалютного рынка. Превосходство в показателе Шарпа подтверждает, что ProbFM не только предсказывает цены с большей точностью, но и позволяет более эффективно управлять рисками, максимизируя доходность для инвесторов.

Анализ показателей эффективности ProbFM демонстрирует значительное превосходство над базовым методом MSE в оценке скорректированной на риск доходности. Полученный коэффициент Sortino, равный 2.27, существенно превышает значение MSE (1.52), что указывает на более эффективное управление риском убытков. Кроме того, коэффициент Кальмара, достигший отметки 3.04, свидетельствует о значительно более высокой доходности на единицу принятого риска по сравнению с базовым методом (1.52). Данные результаты подтверждают способность ProbFM генерировать стабильно высокие доходы при умеренном уровне риска, что делает его перспективным инструментом для принятия финансовых решений.

Исследования показали, что разработанная модель ProbFM демонстрирует наиболее высокую частоту прибыльных сделок среди рассматриваемых методов, достигая показателя в 0.52. Несмотря на это, модель сохраняет конкурентоспособный уровень CRPS (Continuous Ranked Probability Score), равный 2.65, что лишь незначительно уступает результату, полученному с использованием Gaussian NLL (2.21). Такое сочетание высокой частоты успешных операций и умеренного уровня калибровки вероятностных прогнозов указывает на способность ProbFM не только эффективно идентифицировать перспективные возможности для торговли, но и предоставлять надежные оценки связанного с ними риска, что делает её перспективным инструментом для принятия финансовых решений.

Работа представляет собой попытку не построить очередную систему прогнозирования, а создать основу для её органического роста. Модель ProbFM, используя глубокую доверительную регрессию, стремится не просто предсказать будущее временных рядов, но и оценить неопределенность этих предсказаний, разлагая её на эпистемическую и алеаторную составляющие. Это напоминает слова Андрея Николаевича Колмогорова: «Вероятность — это мера нашей неведения». Подобно тому, как архитектор откладывает хаос, эта модель стремится структурировать неопределенность, давая возможность более взвешенных решений в финансовых приложениях. Очевидно, порядок — это лишь временный кеш между неизбежными сбоями, и осознание этого принципиально важно для любого прогнозирования.

Что Дальше?

Представленная работа, хотя и демонстрирует изящный подход к декомпозиции неопределенности во временных рядах, лишь слегка приоткрывает завесу над истинной сложностью систем. Модель ProbFM, подобно любому другому инструменту, не устраняет неопределенность, а лишь перераспределяет её, создавая новые, возможно, более коварные формы. Долгосрочная стабильность, демонстрируемая на тестовых данных, не должна вводить в заблуждение — это, скорее, признак скрытой катастрофы, ждущей своего часа.

Вместо стремления к «идеальному» прогнозу, необходимо переосмыслить саму цель. Системы — это не инструменты, а экосистемы. Их нельзя построить, только вырастить. Будущие исследования должны сосредоточиться не на повышении точности, а на разработке механизмов адаптации и устойчивости к неизбежным сбоям. Вместо поиска «правильного» ответа, следует стремиться к созданию систем, способных учиться на ошибках и эволюционировать в неожиданных формах.

Финансовые приложения, безусловно, являются плодотворной областью для применения подобных моделей, но истинный потенциал лежит за пределами узкой специализации. Необходимо исследовать возможности применения принципов декомпозиции неопределенности в более широком контексте — от управления сложными инфраструктурами до разработки автономных систем. Каждый архитектурный выбор — это пророчество о будущем сбое, и осознание этого факта — первый шаг к созданию по-настоящему устойчивых систем.

Оригинал статьи: https://arxiv.org/pdf/2601.10591.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Рынок при Трампе: Когда заиграет фальшь

- Будущее TAO: прогноз цен на криптовалюту TAO

- Стоит ли покупать доллары за индонезийские рупии сейчас или подождать?

- Bitcoin и USDC: Как смена ФРС и геополитика формируют будущее криптовалют (17.06.2026 21:15)

- Геополитические риски и динамика рубля: анализ финансовых рынков на 28 июля 2025 18:00

- ПИК акции прогноз. Цена PIKK

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

- Ford: Ожидание и Неизбежность

2026-01-17 02:42