Дивидендная история, знаете ли, не первое, что приходит в голову при упоминании American Express (AXP +2.17%). Но, представьте себе, это вполне себе дивидендная история. На 15 января дивидендная доходность скромна – около 0.9%, ниже среднего по S&P 500. Однако, компания проявляет удивительную активность в увеличении дивидендов и выкупе акций.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

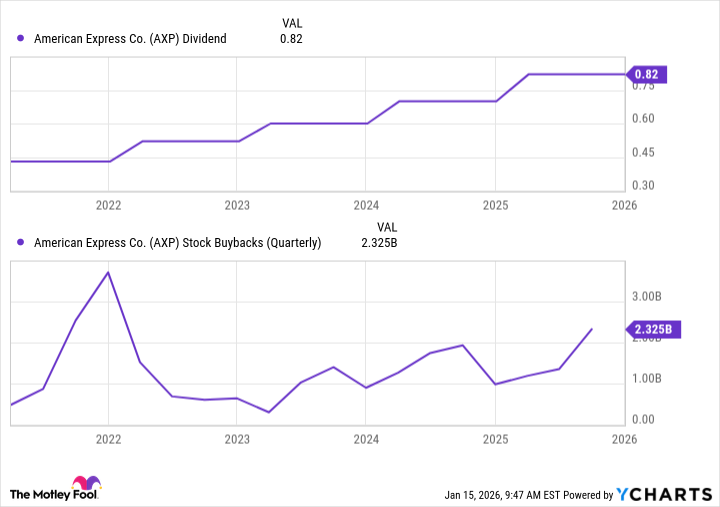

Бесплатный Телеграм каналЗа последние четыре выплаты дивиденды составляли $0.82 в квартал, или $3.28 в год. Это на целых 17% больше, чем в прошлом году, и более чем на 90% выше, чем пять лет назад. Похоже, господа, они знают, как заставить деньги работать. И работают они, надо сказать, весьма неплохо.

Но и с выкупом акций AMEX не отстает. В третьем квартале было выкуплено акций на $2.3 миллиарда (7.3 миллиона штук). Более $25 миллиардов потрачено на выкуп за последние пять лет. Впечатляет, не правда ли? Похоже, у них там целая фабрика по переработке денег.

Бизнес, который оправдывает эти шаги

Одно можно сказать наверняка: инвесторам не стоит беспокоиться об устойчивости растущих дивидендов и выкупов акций AMEX. В третьем квартале дивиденды в размере $0.82 составляли всего 19% от разводненной прибыли на акцию (EPS) в размере $4.14. Почти как мелочь по сравнению с тем, что они зарабатывают. Даже я, старый пройдоха, позавидовал бы такой прибыльности.

AMEX прогнозирует, что EPS за весь год будет в диапазоне от $15.20 до $15.50, чего более чем достаточно, чтобы поддержать выплаченные $3.28. Остается еще немало денег, чтобы продолжать инвестировать в бизнес и расширяться. Впрочем, расширяться-то они и так умеют.

AMEX уступает Visa и Mastercard по количеству карт и их распространению во всем мире, но это вполне осознанный выбор. AMEX позиционирует себя как компанию, предлагающую кредитные карты класса люкс, делая ставку на привилегии, чтобы привлечь и удержать клиентов. Этот премиальный бренд обеспечивает AMEX уникальную – и прибыльную – бизнес-позицию. Они, знаете ли, умеют создавать иллюзию эксклюзивности.

Во-первых, люди готовы платить очень высокие годовые взносы, чтобы получить доступ к премиальным привилегиям карты. Это обеспечивает гарантированный доход, который по сути является подпиской. Как в старые добрые времена, когда дворяне платили за право охоты на чужой земле.

Во-вторых, AMEX управляет собственной платежной сетью и выпускает собственные карты, что позволяет ей зарабатывать деньги на транзакциях, процентах по остаткам и комиссиях с торговцев. В то время как Visa и Mastercard управляют платежными сетями, а отдельные банки выпускают карты. Разница, как говорится, на лицо.

Почему AMEX стоит купить прямо сейчас

AMEX хорошо позиционирует себя для долгосрочного успеха, начиная с усердия в привлечении и удержании молодых клиентов. Около 64% новых счетов AMEX во всем мире были открыты клиентами из поколения миллениалов или поколения Z. AMEX также отметила, что эти клиенты совершают примерно на 25% больше транзакций, чем другие клиенты. Молодежь, как всегда, тянется к блестящим карточкам.

Между благоприятной дивидендной политикой и выкупом акций, премиальным брендом, денежным потоком и долгосрочными перспективами, AMEX – отличный выбор для тех, кто хочет добавить в свой портфель акции надежной компании. В конце концов, деньги любят счет, а акции – надежных владельцев.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Будущее SOL: прогноз цен на криптовалюту SOL

- Криптовалютный рынок в условиях геополитики и регуляторных изменений: анализ рисков и возможностей (03.05.2026 09:15)

- ТГК-14 акции прогноз. Цена TGKN

- ТГК-1 акции прогноз. Цена TGKA

- Сегежа акции прогноз. Цена SGZH

- Whoosh акции прогноз. Цена WUSH

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Мечел акции прогноз. Цена MTLR

2026-01-18 22:22