Итак, Roku. В 2024-м акции этой компании упали на 19% – что, если честно, немного обидно. Я тогда подумала: «Ладно, посмотрим, что будет в 2025-м». И написала статью, что, возможно, они выкарабкаются. Выкарабкались. На целых 46%! Это как если бы ваш старый свитер вдруг стал дизайнерским. Правда, от пика 2021-го года они все еще далековаты – минус 78%, но, знаете, прогресс есть прогресс. Как говорится, не все потеряно, пока не продали.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналПочему Roku снова взлетел

Я тогда предположила, что у Roku есть все шансы на успех: рост, денежный поток, разумная оценка. Звучит как скучный корпоративный отчет, да? Но это правда. У них два источника дохода: платформа и устройства. Устройства – это, конечно, хорошо, но с них прибыли нет. Платформа – вот где деньги. И в первом, втором и третьем кварталах 2025 года платформа росла на 17%, 18% и 17% соответственно. Ну, почти как в хорошем сериале – каждый эпизод лучше предыдущего. А денежный поток? Он тоже пополз вверх. Управление, надо отдать им должное, умудрилось удержать операционные расходы на прежнем уровне. Это как с диетой – меньше ешь, больше зарабатывай. К концу третьего квартала у них был свободный денежный поток в 443 миллиона долларов. Это, знаете, как найти забытую тысячу долларов в старой куртке.

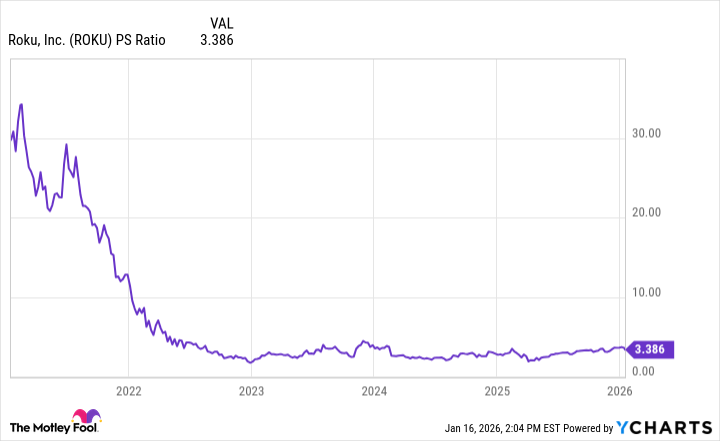

И еще кое-что: отношение цены к выручке (P/S) упало ниже 3. Для компании, растущей двузначными темпами, это неплохо. Это как купить акции Apple в 1980-м. Ну, почти. В общем, у Roku все складывалось неплохо, и они оправдали мои ожидания. И мои деньги.

Почему я начинаю нервничать

Лично я продала свои акции Roku в 2025-м. Держала их долго, но решила, что пора двигаться дальше. Главная проблема, на мой взгляд, – монетизация. Все показатели роста отличные, но реклама не приносит ожидаемых результатов. Это как купить красивый автомобиль, а потом выяснить, что у него нет бензобака. У Roku есть огромная аудитория – около 100 миллионов домохозяйств. И пользователи смотрят 36,5 миллиардов часов контента в квартал! По данным Nielsen, это даже больше, чем просмотры традиционного телевидения в июле. Это, конечно, впечатляет, но выручка от рекламы растет медленнее, чем количество просмотров. Это как продавать мороженое в Антарктиде. Что-то не так с ценой.

Президент Roku Media, Чарли Коллиер, недавно заявил, что у них нет проблем с предложением рекламы. Ну да, конечно. Если нет спроса, то и предложения не нужно. Проблема в том, что рекламодатели не спешат покупать рекламные места на Roku. Amazon активно развивает рекламный бизнес, а Walmart недавно купила Vizio, чтобы создать собственную платформу для потокового телевидения. Я устала ждать, когда спрос на рекламу на Roku вырастет.

Почему я могу ошибаться

Возможно, у Roku есть какая-то стратегия. Чарли Коллиер утверждает, что объем важен, и они могут варьировать цены в зависимости от спроса. Возможно, они просто хотят привлечь рекламодателей по низким ценам, чтобы доказать свою ценность. Они активно сотрудничают с различными платформами для размещения рекламы, включая Amazon и The Trade Desk. Возможно, им просто нужно время, чтобы увеличить спрос на рекламу.

Roku также растет на международных рынках, где монетизация обычно ниже. Это может искажать общую картину. Если я ошибаюсь, и цены на рекламу вырастут в 2026 году, то у Roku есть большой потенциал. Большие телевизионные экраны привлекают рекламодателей, а у Roku огромная аудитория. Если они докажут свою ценность и привлекут больше рекламодателей, то их акции могут достичь новых высот. Но пока я остаюсь скептиком. Как говорится, надежда умирает последней, но деньги – первыми.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Татнефть префы прогноз. Цена TATNP

- Мечел акции прогноз. Цена MTLR

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Аэрофлот акции прогноз. Цена AFLT

- Будущее SOL: прогноз цен на криптовалюту SOL

- ТГК-14 акции прогноз. Цена TGKN

- Стоит ли покупать доллары за южнокорейские воны сейчас или подождать?

- Будущее биткоина к рублю: прогноз цен на криптовалюту BTC

2026-01-20 22:12