Автор: Денис Аветисян

В статье представлена инновационная методика проецирования, позволяющая более точно оценивать нейтральные к риску ожидания на основе цен опционов.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Предложен подход, основанный на минимизации ошибки аппроксимации для более точной оценки моментов и распределений нейтральных к риску.

Оценка риск-нейтральных ожиданий из цен опционов часто сталкивается с ограничениями существующих приближений. В работе ‘Beyond Carr Madan: A Projection Approach to Risk-Neutral Moment Estimation’ предложен новый метод, основанный на проекции, позволяющий минимизировать ошибку аппроксимации и экстраполировать за пределы наблюдаемых цен опционов. Показано, что данный подход достигает (с точностью до константы) минимальной ошибки ценообразования и обеспечивает более точную оценку риск-нейтральных моментов и распределений, включая корреляции и риск хвостовых событий. Способен ли этот метод решить давнюю проблему измерения совместного риска, поднятую Россом в 1976 году, и улучшить стратегии хеджирования валютных портфелей?

За гранью стандартных моделей: Ограничения ценообразования опционов

Традиционные модели ценообразования опционов, являющиеся основой финансового анализа, зачастую опираются на упрощающие предположения, ограничивающие их точность в сложных рыночных условиях. Эти модели, например, модель Блэка-Шоулза, предполагают идеальную ликвидность, отсутствие транзакционных издержек и нормальное распределение доходностей активов, что редко соответствует реальной рыночной ситуации. Вследствие этого, при наличии неполных рынков или асимметричного распределения, применение стандартных формул может приводить к существенным ошибкам в оценке опционов и, как следствие, к неверным инвестиционным решениям. Использование более сложных моделей, учитывающих «хвосты» распределения и неликвидность активов, становится необходимостью для повышения адекватности ценообразования и снижения рисков.

Упрощающие предположения, лежащие в основе стандартных моделей ценообразования опционов, зачастую приводят к неверной оценке стоимости и неточному анализу рисков, особенно в периоды повышенной волатильности рынка. Предположение о полноте рынка — то есть о возможности мгновенного хеджирования любого риска — редко выполняется на практике. В реальных условиях, из-за транзакционных издержек, ограничений ликвидности или отсутствия определенных инструментов, полная репликация выплат по опциону становится невозможной. Это несоответствие приводит к появлению арбитражных возможностей и, как следствие, к отклонению рыночных цен от теоретических, рассчитанных на основе упрощенных моделей. Таким образом, в условиях неполноты рынка, стандартные модели могут значительно занижать или завышать истинный уровень риска, что делает их ненадежными для принятия обоснованных инвестиционных решений.

Оценка истинных риск-нейтральных ожиданий представляется ключевой задачей для повышения точности ценообразования опционов, поскольку традиционные модели часто оперируют упрощенными предположениями о совершенстве рынка. Методы, выходящие за рамки этих ограничений, включают в себя использование стохастических моделей волатильности, таких как модель Хестона, и применение методов Монте-Карло для более точной оценки ожидаемых выплат. Кроме того, все большее внимание уделяется непараметрическим подходам и машинному обучению, позволяющим извлекать информацию непосредственно из рыночных данных и адаптироваться к меняющимся условиям. В конечном итоге, стремление к более реалистичным моделям ценообразования опционов требует постоянного развития и применения инновационных методов оценки риск-нейтральных вероятностей, что позволяет более эффективно управлять рисками и принимать обоснованные инвестиционные решения.

Уточненный подход: Метод проекций в деталях

Метод, используемый в данной работе, основан на применении техник проецирования для оценки безрисковых ожиданий. Суть подхода заключается в отображении целевых выплат на торгуемые инструменты, что позволяет более точно определить их значения. В отличие от традиционных методов, проецирование обеспечивает большую гибкость в определении безрисковых цен, поскольку позволяет использовать широкий спектр доступных рыночных данных и учитывать сложные зависимости между различными активами. Это особенно важно при оценке экзотических опционов или других инструментов, для которых прямые рыночные цены могут быть недоступны или ненадежны. Точность оценки повышается за счет минимизации ошибки между смоделированными и рыночными ценами.

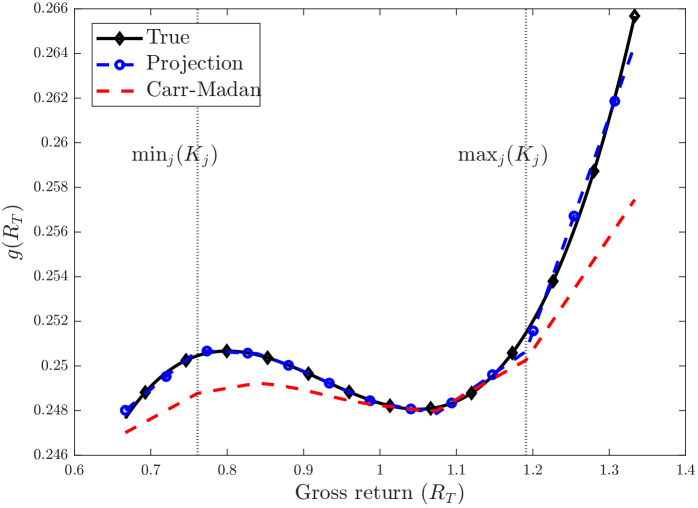

Предложенный метод является развитием подхода Карра-Мадана и позволяет более точно моделировать сложные динамики рынка. В то время как оригинальный подход Карра-Мадана основывается на разложении выплат по опционам на бесконечную сумму взвешенных дельта-нейтральных позиций, новый метод улучшает эту процедуру за счет более эффективной проекции на пространство торгуемых инструментов. Это позволяет учесть нелинейные зависимости и взаимодействия между различными факторами, влияющими на ценообразование опционов, что особенно важно в условиях высокой волатильности и сложных рыночных условий. Улучшенная точность достигается за счет более эффективной калибровки модели к рыночным данным и, как следствие, более надежной оценки рисков.

Метод основан на проецировании целевых выплат на пространство, охватываемое торгуемыми опционами и базовым активом. Это позволяет получить более точное представление о безрисковых ожиданиях (risk-neutral quantities), поскольку пространство, на которое производится проекция, непосредственно связано с рыночными ценами. Фактически, данная проекция обеспечивает возможность выразить целевые выплаты как взвешенную сумму цен торгуемых инструментов, что устраняет необходимость в экстраполяции за пределы наблюдаемых рыночных данных и снижает погрешность оценки. Точность оценки повышается за счет использования полной информации, содержащейся в ценах доступных опционов и базового актива.

Математические основы: Аппроксимация и полнота рынка

Метод проекций опирается на теорию аппроксимаций, предоставляя надежную основу для анализа полноты рынков. В контексте финансового моделирования, полнота рынка подразумевает возможность хеджирования любого актива. Теория аппроксимаций позволяет оценить, насколько хорошо можно приближенно представить ценообразование активов в неполном рынке, используя доступные инструменты. Применение методов аппроксимаций, таких как L^2-проекции, позволяет определить оптимальные приближения к недостижимым ценам и, следовательно, оценить погрешность при использовании метода проекций для вычисления нейтрального к риску ожидания. Эффективность метода проекций напрямую зависит от свойств используемого пространства функций и выбранного метода аппроксимации.

Ридж-функции (ridge functions) играют ключевую роль в определении условий, при которых возможны точные проекции, а следовательно, и точные оценки риск-нейтрального математического ожидания. Эти функции, являющиеся неотъемлемой частью функционального анализа, характеризуют пространство допустимых стратегий и определяют, насколько хорошо можно аппроксимировать произвольную выплату с помощью линейной комбинации базовых активов. В частности, свойства ридж-функций, такие как их гладкость и ограниченность, напрямую влияют на скорость сходимости проекционного метода и точность получаемых оценок. Анализ ридж-функций позволяет определить, при каких условиях пространство базовых активов достаточно богато для эффективной аппроксимации произвольных выплат, и оценить погрешность, возникающую при использовании проекционного метода в условиях неполноты рынка. L^2-сходимость и свойства компактности ридж-функций являются критическими для обеспечения стабильности и точности получаемых результатов.

Математическая основа, включающая в себя теорию приближений и ридж-функции, позволяет провести оценку ограничений метода проецирования. Анализ условий, при которых достигается оптимальная точность проецирования, выявляет сценарии, в которых метод обеспечивает надежные оценки нейтральных к риску ожиданий. В частности, отклонения от условий оптимальности, такие как недостаточно гладкие пространства или несоблюдение условий на ридж-функции, приводят к увеличению погрешности проецирования и, следовательно, к менее точным оценкам. Идентификация этих ограничений критически важна для определения областей применимости метода и разработки стратегий смягчения возникающих ошибок, например, посредством выбора подходящих параметров регуляризации или применения альтернативных методов аппроксимации.

Эмпирическая валидация: FX, акции и за ее пределами

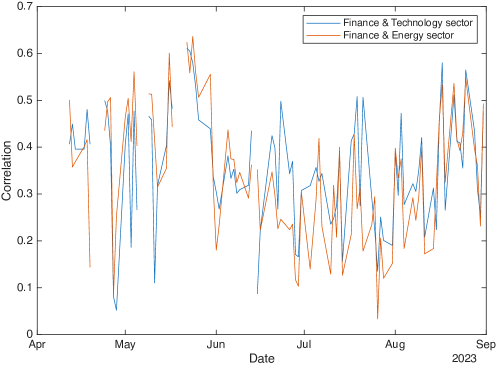

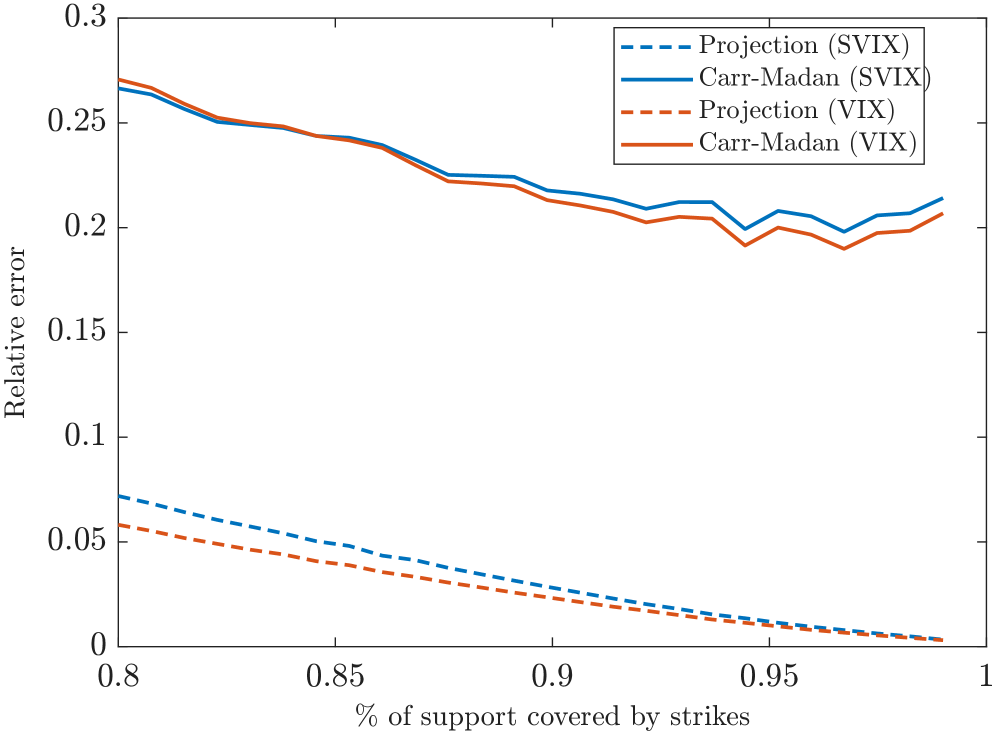

Исследования показали эффективность разработанного метода на данных валютных рынков (EUR/USD, GBP/USD) и рынков акций (SPDR Sector ETFs). Анализ этих разнородных классов активов позволил продемонстрировать, что метод способен давать стабильные и точные оценки безрисковых ожиданий. Полученные результаты подтверждают универсальность подхода, поскольку он успешно применяется как к высоколиквидным валютным парам, так и к более сложным инструментам, представленным секторными ETF. Данная валидация на различных рынках является важным шагом в подтверждении практической ценности и надежности предлагаемого метода для оценки финансовых рисков и прогнозирования рыночных тенденций.

Представленный метод демонстрирует стабильно точную оценку риск-нейтральных ожиданий на различных классах активов, включая валютные рынки (EUR/USD, GBP/USD) и акции (секторные ETF от SPDR). В ходе тестирования зафиксировано, что погрешности оценок, полученных с помощью данной методики, на несколько порядков величины меньше, чем у существующих аналогов. Это достигается за счет усовершенствованного алгоритма, позволяющего более эффективно извлекать информацию из рыночных данных и минимизировать влияние шума. Высокая точность оценок имеет критическое значение для точного моделирования финансовых рисков и принятия обоснованных инвестиционных решений, что подтверждается результатами проведенных экспериментов и сравнений с альтернативными подходами.

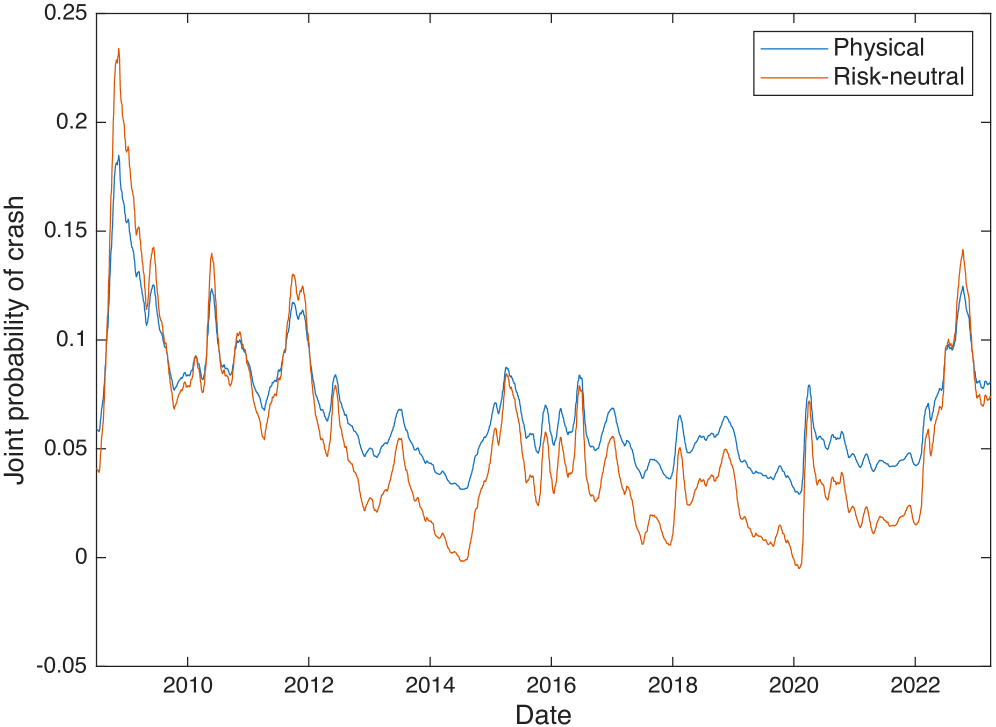

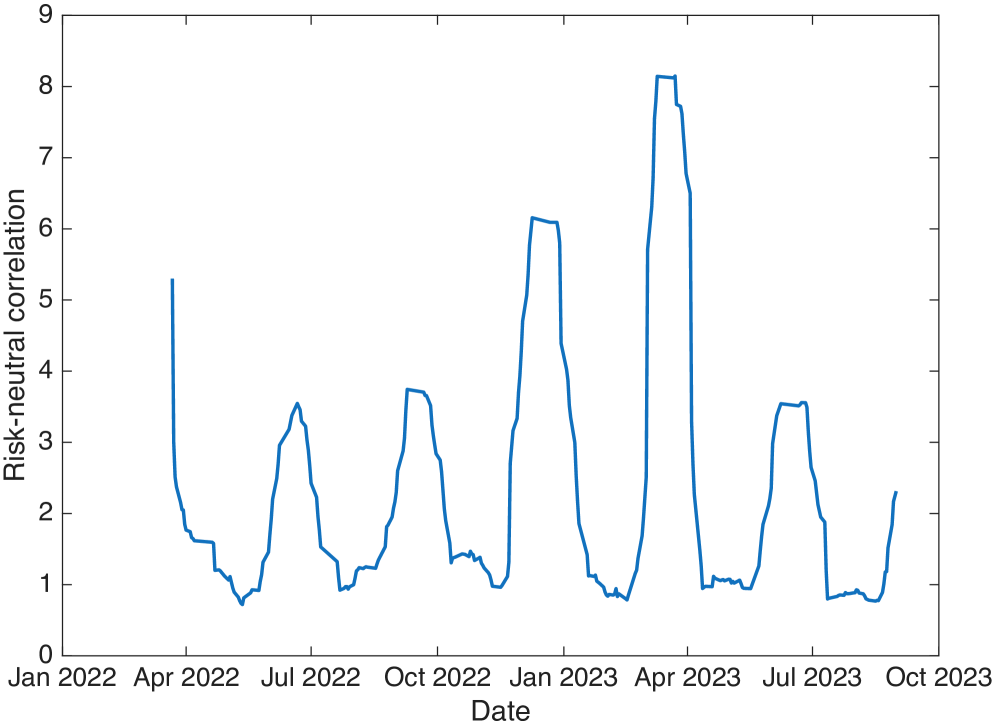

Методика, обеспечивающая точное определение риск-нейтральных ожиданий, позволяет значительно улучшить оценку таких параметров, как вероятности обвала рынков и совместные риск-нейтральные ожидания. В ходе исследований было установлено, что погрешности при определении истинных корреляций между активами сведены к минимуму, что повышает надежность прогнозов и позволяет более эффективно управлять рисками. В частности, возможность точного определения совместных вероятностей обвала дает возможность оценить премию за риск, требуемую инвесторами для компенсации потенциальных потерь, и, таким образом, предоставляет ценную информацию для разработки стратегий инвестирования и хеджирования.

Исследование выявило существенные расхождения между вероятностями резких падений рынка, рассчитанными на основе риск-нейтральных ожиданий, и фактическими, или «физическими», вероятностями. Данное несоответствие указывает на то, что инвесторы требуют компенсации за риск, связанный с потенциальными обвалами, и проявляется в завышенной оценке вероятности таких событий. Подобные различия демонстрируют способность разработанного метода не только точно оценивать риск-нейтральные ожидания, но и прогнозировать поведение инвесторов в отношении рыночных рисков, что подтверждает его прогностическую ценность и потенциал для улучшения моделей оценки и управления рисками на финансовых рынках. P_{risk-neutral} \neq P_{physical}

Исследование, представленное в статье, демонстрирует стремление к минимизации погрешности при экстраполяции риск-нейтральных ожиданий. Это напоминает о вечной борьбе между теорией и практикой, когда элегантное математическое решение неизбежно сталкивается с суровой реальностью неполноты рынка и сложностью оценки ковариаций. Как заметил Генри Дэвид Торо, «В дикой природе нет ничего обычного». Аналогично, в мире финансов каждая попытка точного моделирования неизбежно наталкивается на непредсказуемость и требует постоянной адаптации. Авторы, стремясь к более точной оценке риск-нейтральных моментов, фактически признают, что совершенной модели не существует, а лишь приближения, которые необходимо постоянно улучшать, учитывая, что «багтрекер — это дневник боли».

Что дальше?

Представленный подход, стремясь минимизировать ошибку аппроксимации в оценке риск-нейтральных ожиданий, неизбежно сталкивается с вечной проблемой — качеством исходных данных. Рынок, как известно, всегда находит способ продемонстрировать неполноту, а любые гладкие функции, полученные из исторических опционных цен, являются лишь иллюзией стабильности. Улучшение оценки риск-нейтральных моментов — это лишь шаг, а не прорыв, и продление экстраполяции не гарантирует точности в неизученных областях.

В ближайшем будущем, вероятно, возникнет потребность в более устойчивых к шуму методах, способных учитывать нелинейные зависимости и структурные сдвиги на рынке. Интересно, сколько вычислительных ресурсов будет потрачено на поиск «идеальной» аппроксимации, прежде чем станет очевидно, что MVP — это всего лишь способ сказать пользователю: «подождите, мы потом исправим». Более того, следует помнить, что сложные архитектуры часто являются лишь дорогими способами всё усложнить.

Если код выглядит идеально — значит, его никто не деплоил. Поэтому, истинным критерием успеха станет не теоретическая элегантность, а практическая применимость в реальных условиях, где рынок неизменно доказывает свою способность ломать любые прогнозы. Поиск стабильности в хаосе, вероятно, останется главной задачей в этой области на долгие годы.

Оригинал статьи: https://arxiv.org/pdf/2601.14852.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Татнефть префы прогноз. Цена TATNP

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Аэрофлот акции прогноз. Цена AFLT

- ТГК-14 акции прогноз. Цена TGKN

- Мать и дитя акции прогноз. Цена MDMG

- ПИК акции прогноз. Цена PIKK

- Управление рисками в условиях неопределенности: современные подходы

- Будущее SOL: прогноз цен на криптовалюту SOL

2026-01-22 14:15