Ладно, давайте начистоту. Peloton Interactive (PTON 0.17%). Звучит как имя персонажа из второсортного сериала, не так ли? Но я, признаюсь, смотрю на эту компанию уже какое-то время. И знаете что? У меня странное предчувствие. Когда-то эта штука была символом локдауна, потом – символом потраченных денег. Теперь… теперь мне кажется, что мы наблюдаем что-то вроде воскрешения. Ну, или очень удачной имитации.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналПослушайте, я не буду вам врать: это было фееричное падение. Компания сожгла 2,7 миллиарда долларов за несколько лет. ДВА. МИЛЛИАРДА. Это как я после вечеринки: красиво, но дорого. Ладно, не совсем так. Это было гораздо хуже. Увольнения, смена CEO, уход основателей… полный набор. Я, конечно, люблю драму, но в бизнесе это плохой знак. Обычно.

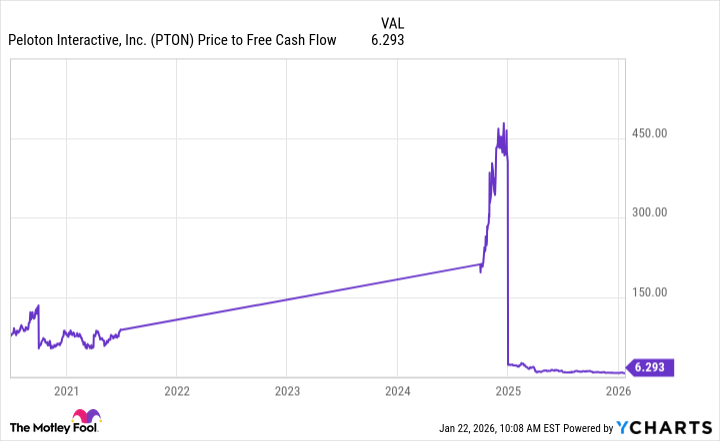

Но вот тут и начинается самое интересное. Peloton, представьте себе, начал генерировать свободный денежный поток. 324 миллиона долларов в фискальном 2025 году. 67 миллионов в первом квартале 2026. 12% маржа. Неплохо, да? Я, конечно, не ожидала, что они выберутся, но они, черт возьми, сделали это. И теперь, если присмотреться, акции выглядят… дешево. Всего лишь 6-кратный свободный денежный поток. Поверьте, я перерыла кучу компаний, и такое бывает редко. Это как найти бриллиант в куче мусора. Ну, или как я на свидании вслепую – редкий шанс.

Компания снова прибыльна. Это, знаете, приятно. И эта дешевая оценка – хороший повод вернуться к ней. Но, прежде чем вы побежите покупать акции, давайте поговорим о проблемах. Потому что, поверьте, они есть. И их немало.

Что нужно Peloton, чтобы выиграть для акционеров?

Я, как инвестор, верю в рост. Если компания не растет, она умирает. Так что, да, Peloton нужно вернуться к росту. Но это не так просто. В течение последних четырех лет выручка компании неуклонно снижалась. Они ожидают небольшого роста в следующем квартале, но это всего лишь капля в море. Они теряют подписчиков и компенсируют это повышением цен. Это как пытаться залатать дыру в лодке с помощью пластыря. Не сработает.

Более перспективным путем является расширение с помощью небольших магазинов. Вместо того чтобы открывать большие, отдельно стоящие магазины, они открывают небольшие отделы в крупных магазинах. Это более эффективно и позволяет им охватить больше потребителей. Я, конечно, не гений маркетинга, но это кажется логичным.

Но, знаете, меня беспокоит новая линейка коммерческих продуктов. Да, это может обеспечить рост. Но если они накопят коммерческие запасы без спроса, они могут застрять с оборудованием, собирающим пыль. Это как я с моими дизайнерскими сумками – красивые, но бесполезные.

В общем, путь Peloton к прибыльному росту не прост. Выручка снижается, конкуренция растет. Да, акции дешевы, но я не уверена, что это стоит риска. Я готова подождать, пока бизнес компании не начнет набирать обороты, прежде чем поверить, что это стоит моих денег. И, знаете, я не тороплюсь. У меня есть другие компании, которые требуют моего внимания. И, честно говоря, я предпочитаю тратить деньги на что-нибудь более надежное. Например, на вино.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Будущее SOL: прогноз цен на криптовалюту SOL

- ТГК-14 акции прогноз. Цена TGKN

- ТГК-1 акции прогноз. Цена TGKA

- Татнефть префы прогноз. Цена TATNP

- Whoosh акции прогноз. Цена WUSH

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Крипто-рынок: Bitcoin растет, WLFI в кризисе: Обзор главных событий недели (02.05.2026 10:45)

- Управление рисками в условиях неопределенности: современные подходы

2026-01-25 12:22