Автор: Денис Аветисян

Новое исследование выявляет устойчивые факторы, влияющие на краткосрочную доходность криптовалют, и демонстрирует возможность прибыльной торговли даже в условиях резких обвалов рынка.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Анализ микроструктуры биржевых стаканов с использованием SHAP-значений позволяет выявить ключевые факторы, предсказывающие краткосрочную доходность различных криптовалют.

Несмотря на высокую волатильность и разнородность криптовалютных рынков, в их микроструктуре наблюдаются устойчивые закономерности. В работе ‘Explainable Patterns in Cryptocurrency Microstructure’ исследуется стабильность важности и формы зависимостей SHAP для инженерных признаков, извлекаемых из биржевых стаканов заявок на различных криптовалютах, включая BTC, LTC и другие. Показано, что единая модель CatBoost, обученная на данных Binance Futures, демонстрирует согласованные ранжирования признаков и частичные эффекты, что подтверждает существование универсального представления микроструктуры, предсказывающего краткосрочную доходность. Может ли данная устойчивость микроструктурных закономерностей послужить основой для разработки надежных и переносимых торговых стратегий, способных успешно функционировать даже в условиях экстремальных рыночных событий, таких как флэш-крахи?

Распознавание Краткосрочных Сигналов Рынка

Прогнозирование краткосрочной доходности играет ключевую роль во множестве торговых стратегий, однако представляет собой сложную задачу для исследователей и практиков. Несмотря на развитие количественных методов и доступность больших объемов данных, предсказать движение цены в ближайшем будущем остается непросто из-за высокой волатильности и нелинейности рыночных процессов. Эффективное прогнозирование требует не только учета макроэкономических факторов и фундаментального анализа, но и способности выявлять тонкие сигналы, скрытые в потоке ордеров и динамике ликвидности, что делает задачу особенно трудной в условиях быстро меняющейся рыночной конъюнктуры. Успех в этой области способен значительно повысить прибыльность торговых систем и обеспечить конкурентное преимущество на финансовых рынках.

Традиционные методы прогнозирования динамики цен на финансовых рынках зачастую оказываются неэффективными из-за сложности учета взаимосвязи между потоком ордеров и ликвидностью. Анализ, основанный на усредненных показателях или упрощенных моделях, не способен уловить тонкие нюансы, определяющие краткосрочные колебания. Поток ордеров, отражающий намерения покупателей и продавцов, взаимодействует с доступной ликвидностью, создавая сложные паттерны, которые влияют на ценообразование. Неспособность адекватно оценить эту динамику приводит к неточностям в прогнозах и, как следствие, к упущенным возможностям или убыткам для трейдеров. Более того, взаимосвязь между потоком ордеров и ликвидностью постоянно меняется в зависимости от рыночных условий, что требует адаптивных подходов к анализу.

Для полноценного понимания краткосрочных рыночных сигналов требуется детальный анализ микроструктуры рынка и способность адаптироваться к меняющимся условиям. Исследования показывают, что традиционные методы часто не учитывают сложное взаимодействие потока ордеров и ликвидности, которые непосредственно влияют на ценообразование. Вместо этого, необходимо рассматривать данные на уровне отдельных сделок и ордеров, чтобы выявить закономерности, невидимые при анализе агрегированных показателей. Способность системы быстро реагировать на изменения в объеме торгов, спреде, и глубине стакана заявок, позволяет более точно прогнозировать краткосрочные колебания цен и, следовательно, оптимизировать торговые стратегии. Игнорирование этих нюансов может привести к неверным прогнозам и убыткам, особенно на быстро меняющихся рынках.

Градиентный Бустинг для Прогнозирования

В качестве основного алгоритма прогнозирования используются градиентные бустинг-деревья, а именно CatBoost. Данный алгоритм выбран благодаря своей способности эффективно моделировать нелинейные зависимости в данных и обрабатывать сложные наборы признаков. CatBoost отличается высокой устойчивостью к переобучению и позволяет достигать высокой точности прогнозирования даже при наличии категориальных признаков, не требуя предварительной обработки в виде one-hot encoding. Архитектура алгоритма, основанная на деревьях решений, обеспечивает интерпретируемость модели и позволяет выявлять наиболее значимые факторы, влияющие на прогнозируемый результат.

Модели обучаются с использованием Generalized Mean-Absolute Directional Loss (GMADL) — функции потерь, ориентированной на предсказание направления изменения цены, а не на точное значение. В отличие от традиционных функций потерь, минимизирующих среднеквадратичную ошибку (MSE) или среднюю абсолютную ошибку (MAE), GMADL оценивает правильность предсказанного направления (вверх или вниз) с использованием усредненной абсолютной разницы между предсказанным и фактическим направлением. Это позволяет модели оптимизироваться для принятия верных торговых решений, даже если абсолютное значение предсказанной цены отклоняется от реальной, что особенно важно в условиях волатильности рынка. GMADL = \frac{1}{N} \sum_{i=1}^{N} |d_i - \hat{d}_i|, где d_i — фактическое направление изменения цены, а \hat{d}_i — предсказанное направление.

Для обеспечения обобщающей способности моделей и оценки их производительности на неиспользованных рыночных данных применяется метод перекрестной проверки временных рядов (Time Series Cross Validation). В отличие от стандартной k-кратной перекрестной проверки, этот метод учитывает временную зависимость данных, предотвращая утечку информации из будущего в прошлое. Процесс заключается в последовательном обучении модели на увеличивающемся временном интервале и тестировании на следующем, неперекрывающемся интервале. Множество таких итераций позволяет получить надежную оценку производительности модели в различных рыночных условиях и избежать переобучения к конкретному временному периоду.

Выявление Ключевых Драйверов с Помощью Feature Engineering

Для анализа поведения криптовалютных рынков была разработана универсальная библиотека признаков, включающая в себя широкий спектр показателей, характеризующих динамику цен, объемы торгов и активность участников. Данная библиотека предназначена для применения к различным криптовалютам без необходимости индивидуальной настройки признаков для каждого актива. В нее входят как базовые технические индикаторы, так и более сложные производные показатели, отражающие дисбаланс ордербука, спред между ценой покупки и продажи, а также отклонение от средневзвешенной цены по объему (VWAP). Универсальность библиотеки обеспечивается за счет использования нормализованных данных и алгоритмов, устойчивых к различиям в масштабах и волатильности различных криптовалют.

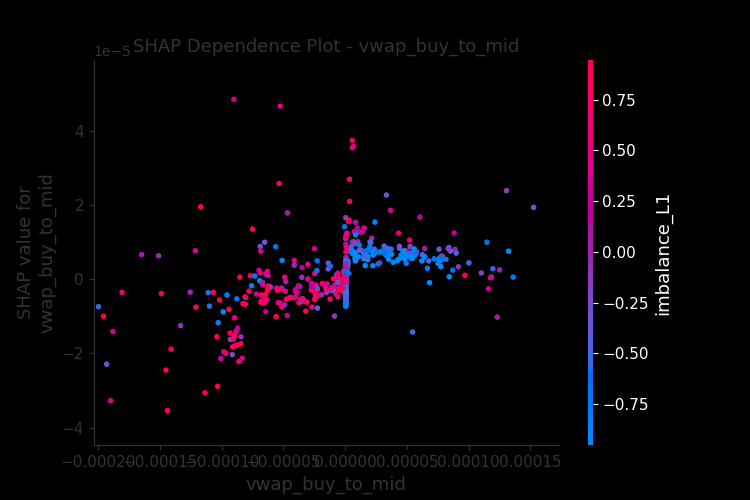

Анализ данных показал, что дисбаланс потока ордеров, спред между ценой покупки и продажи (bid-ask spread), а также отклонение от средневзвешенной цены по объему (VWAP deviation) являются значимыми предикторами краткосрочной доходности криптовалют. Дисбаланс потока ордеров отражает несоответствие между объемом покупательских и продажных ордеров, что может указывать на предстоящее изменение цены. Спред bid-ask характеризует ликвидность актива и стоимость его быстрой покупки или продажи. Отклонение VWAP от текущей цены показывает, насколько текущая рыночная цена отличается от средневзвешенной цены за определенный период, что также может служить индикатором потенциальных ценовых движений. Эти три показателя, будучи использованы совместно, позволяют повысить точность прогнозирования краткосрочной доходности.

Для количественной оценки вклада каждой из разработанных признаков в предсказание доходности использовались SHAP значения (SHapley Additive exPlanations). Анализ SHAP значений выявил высокую корреляцию важности признаков между различными криптовалютами. Это указывает на то, что выявленные ключевые предикторы — дисбаланс потока ордеров, спред между ценой покупки и продажи, а также отклонение VWAP — обладают универсальной прогностической ценностью и могут быть эффективно использованы для моделирования краткосрочной доходности на различных крипторынках. Высокая согласованность важности признаков подтверждает их надежность и применимость в качестве основы для построения прогностических моделей.

Надежность и Ограничения в Динамичных Рыночных Условиях

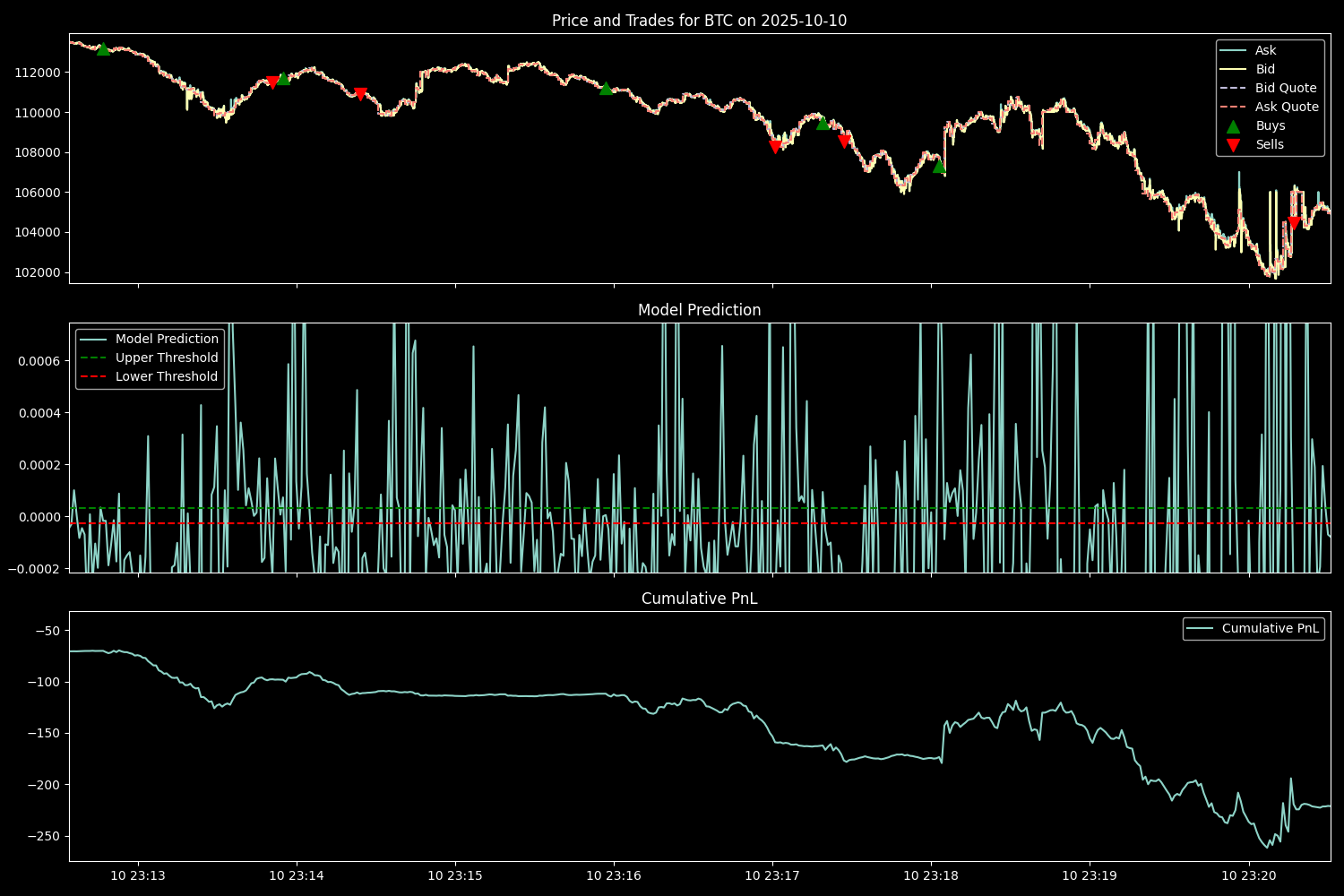

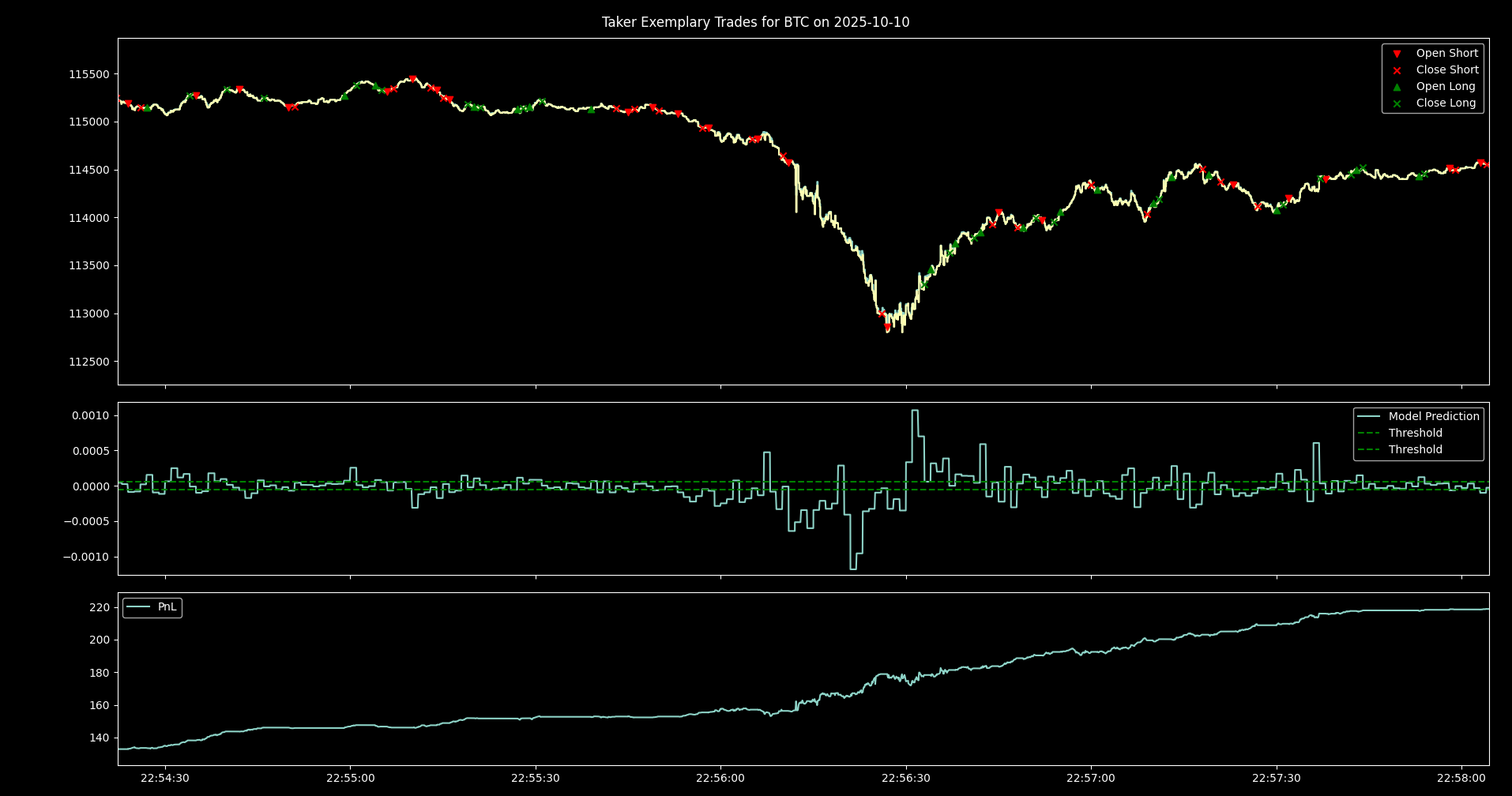

Исследования показали, что разработанные модели демонстрируют способность к прогнозированию даже в периоды крайней волатильности, в частности, во время так называемых “flash crashes”. Проверка моделей с использованием стратегий исполнения заявок “taker” и “maker” позволила оценить их устойчивость в экстремальных рыночных условиях. Результаты анализа указывают на то, что стратегия “taker” способна генерировать прибыль даже во время стремительных обвалов, в то время как стратегия “maker” может нести убытки. Данная способность к адаптации и сохранению предсказательной силы в условиях турбулентности подчеркивает потенциал моделей для применения в динамичных и непредсказуемых рыночных средах, предоставляя возможность для разработки более устойчивых торговых стратегий.

Исследования показали, что стратегия исполнения ордеров типа «taker» продемонстрировала прибыльность даже в условиях резкого обвала рынка, произошедшего 10 октября 2025 года, в то время как стратегия «maker» понесла убытки. Этот контраст ярко иллюстрирует устойчивость «taker» стратегии к экстремальным рыночным колебаниям и её способность извлекать выгоду из краткосрочных ценовых дисбалансов. Данный результат свидетельствует о том, что активное исполнение ордеров, характерное для «taker» стратегии, может быть более эффективным в периоды высокой волатильности, когда традиционные методы формирования ликвидности, применяемые в «maker» стратегии, оказываются менее результативными.

Проведенный анализ продемонстрировал статистически значимое превосходство стратегии «taker» на криптовалютных парах ETC, ENJ и ROSE. Полученные значения p-value, менее 0.05, указывают на то, что наблюдаемый результат не является случайным, а обусловлен эффективностью данной стратегии. Это означает, что «taker» последовательно демонстрирует более высокую доходность по сравнению со случайным трейдингом на указанных активах, что подтверждает ее потенциал для прибыльного применения в динамичных рыночных условиях. Данное подтверждение статистической значимости является важным шагом в оценке надежности и эффективности предложенной торговой стратегии.

Несмотря на продемонстрированную эффективность моделей в динамичных рыночных условиях, проблема неблагоприятного отбора представляет собой устойчивую проблему. Данное явление возникает, когда трейдеры, обладающие более полной информацией, используют свои знания для извлечения выгоды за счет участников с меньшим объемом данных. Это приводит к снижению прибыльности стратегий для менее информированных трейдеров и может существенно искажать результаты, особенно в периоды повышенной волатильности. Влияние неблагоприятного отбора требует постоянного мониторинга и адаптации моделей, а также разработки механизмов для смягчения его последствий, таких как повышение прозрачности рынка и улучшение доступа к информации для всех участников.

Чувствительность разработанных моделей к различным параметрам рынка, в частности к величине минимального шага цены (Tick Size), требует особого внимания при их адаптации к конкретным активам. Изменение Tick Size напрямую влияет на точность и надежность входных данных, используемых для прогнозирования, что может существенно сказаться на результатах работы моделей. Анализ показал, что активы с более мелким шагом цены требуют более тонкой настройки параметров моделей и более детальной проработки признаков, поскольку даже незначительные колебания цены могут оказывать существенное влияние на генерируемые сигналы. Поэтому, перед применением моделей к новым активам, необходимо тщательно оценить влияние величины Tick Size на чувствительность признаков и провести соответствующую калибровку параметров для обеспечения оптимальной производительности и избежания ложных сигналов.

Исследование микроструктуры криптовалютных рынков выявляет закономерности, которые остаются устойчивыми даже в периоды экстремальной волатильности. Этот анализ показывает, что понимание дисбаланса книги ордеров и ключевых факторов, влияющих на краткосрочную доходность, позволяет создавать стратегии, способные адаптироваться к изменяющимся условиям. Как заметил Генри Дэвид Торо, «В дикой природе нет ничего особенного, лишь возможности». Данное исследование подтверждает эту мысль, демонстрируя, что даже в хаотичной среде криптовалют существуют предсказуемые паттерны, которые можно использовать для получения прибыли. Особенно важно, что выявленные факторы остаются значимыми даже во время внезапных обвалов, подчеркивая их фундаментальную роль в формировании рыночных цен.

Куда Ведет Эта Тропа?

Представленная работа, демонстрируя устойчивость определенных характеристик книги ордеров в предсказании краткосрочной доходности, лишь подчеркивает неизбежность системного старения. Алгоритмическая торговля, как и любая система, не стремится к идеалу, а адаптируется к ошибкам, возникающим во времени. Попытки выявить «важные» признаки — это, по сути, попытки замедлить энтропию, отсрочить момент, когда сигнал потонет в шуме. Кратковременная прибыльность, даже в условиях «флэш-крахов», — не цель, а индикатор способности системы к самокоррекции.

Очевидным направлением дальнейших исследований является углубленное изучение временной динамики этих характеристик. Как меняется их прогностическая сила с течением времени? Какие лаги между признаками и доходностью наиболее значимы? Но, возможно, более интересным вопросом является поиск не просто предсказаний, а понимания причин этих предсказаний. Иными словами, необходимо перейти от описания симптомов к исследованию фундаментальных процессов, формирующих микроструктуру рынка.

В конечном счете, задача не в создании идеальной торговой стратегии, а в разработке инструментов для понимания и адаптации к неизбежному ходу времени. Ведь система, способная достойно стареть, — это и есть зрелая система. И, возможно, истинный успех будет заключаться не в максимизации прибыли, а в минимизации ошибок — не в предотвращении «флэш-крахов», а в извлечении уроков из них.

Оригинал статьи: https://arxiv.org/pdf/2602.00776.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Россети Центр и Приволжье акции прогноз. Цена MRKP

- Координация Роя: Новый Алгоритм для Планирования Задач и Движений

- Т-Технологии акции прогноз. Цена T

- ВСМПО-АВИСМА акции прогноз. Цена VSMO

- Сегежа акции прогноз. Цена SGZH

- Стоит ли покупать евро за малайзийские ринггиты сейчас или подождать?

- ТГК-1 акции прогноз. Цена TGKA

- DeFi: Институционализация, Безопасность и Регуляторный Надзор (07.05.2026 18:15)

- Sotera Health: Что-то там продали… и что с того?

2026-02-03 12:19