Автор: Денис Аветисян

Исследование показывает, что права на музыкальные произведения можно оценивать как актив, сопоставимый по доходности с акциями, но с потенциально более низкой корреляцией с финансовыми рынками.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Разработаны и протестированы модели дисконтированных денежных потоков (DCF) для оценки стоимости прав на музыкальные произведения в течение всего срока их действия (Life of Rights).

Несмотря на растущую прозрачность доходов от потоковой передачи музыки, оценка рисков и доходности активов в виде музыкальных авторских прав остается сложной задачей. В своей работе ‘Music as an Asset Class’ авторы предлагают и тестируют модели дисконтированных денежных потоков (DCF) для оценки стоимости музыкальных авторских прав. Полученные результаты показывают, что активы Life of Rights (LOR) демонстрируют профиль риска и доходности, сопоставимый с акциями S\&P500 при долгосрочном инвестировании. Может ли этот новый класс активов, потенциально некоррелированный с традиционными финансовыми рынками, предложить инвесторам возможности для диверсификации портфеля и повышения доходности?

Оценка Музыкальных Авторских Прав: Вызовы и Перспективы

Традиционные методы оценки активов, такие как дисконтированный денежный поток или сравнение с аналогами, зачастую оказываются неэффективными применительно к потокам роялти от музыкальных произведений. Уникальность этих активов заключается в их непредсказуемости: доходы зависят от множества факторов, включая изменения в потребительских предпочтениях, популярность исполнителя в стриминговых сервисах и использование музыки в рекламе и кино. В отличие от стабильных денежных потоков, присущих, например, недвижимости или облигациям, роялти характеризуются волатильностью и долгосрочным характером, что требует разработки специализированных моделей оценки, учитывающих эти особенности. Попытки применить стандартные финансовые инструменты приводят к искажению реальной стоимости активов и, как следствие, к неоптимальным инвестиционным решениям.

Отсутствие унифицированных метрик и прозрачных механизмов ценообразования в сфере музыкальных авторских прав создает значительные неэффективности на рынке, препятствуя точной оценке активов. В отличие от традиционных финансовых инструментов, где существуют общепринятые методы оценки, стоимость музыкальных роялти определяется сложным взаимодействием множества факторов, включая популярность композиции, каналы дистрибуции и географическое положение аудитории. Это приводит к субъективным оценкам и затрудняет формирование справедливой цены, поскольку покупатели и продавцы не имеют доступа к единым, верифицируемым данным. В результате, потенциальные инвесторы сталкиваются с повышенными рисками и неопределенностью, что ограничивает приток капитала и сдерживает развитие рынка музыкальных авторских прав.

Непрозрачность рынка музыкальных авторских прав существенно снижает доверие инвесторов и ограничивает возможности эффективного распределения капитала в этой сфере. Отсутствие общепринятых стандартов оценки и четких механизмов ценообразования приводит к тому, что потенциальные инвесторы сталкиваются с трудностями при определении реальной стоимости активов. Это, в свою очередь, сдерживает приток инвестиций и препятствует оптимизации использования финансовых ресурсов в музыкальной индустрии, лишая рынок возможности полностью раскрыть свой потенциал и обеспечить устойчивый рост. Подобная ситуация создает повышенные риски для инвесторов и замедляет развитие инноваций в области управления авторскими правами.

Дисконтированный Денежный Поток: Основа Оценки

Анализ дисконтированных денежных потоков (DCF) представляет собой надежный метод оценки внутренней стоимости музыкальных авторских прав путем прогнозирования будущих денежных поступлений. Данный подход предполагает построение модели, в которой оцениваются ожидаемые выплаты роялти за определенный период, с учетом таких факторов как текущие доходы, тенденции рынка и предполагаемая продолжительность использования музыкального произведения. Прогнозируемые денежные потоки затем дисконтируются к текущей стоимости с использованием ставки дисконтирования, отражающей стоимость денег во времени и риски, связанные с получением этих потоков. В результате получается оценка внутренней стоимости актива, независимая от рыночных цен и отражающая его фундаментальную ценность.

Методология дисконтированных денежных потоков (DCF) требует тщательного анализа ключевых входных данных, включающих прогнозы доходов и соответствующую ставку дисконтирования. Прогнозы доходов должны учитывать исторические данные, текущие тенденции рынка и предполагаемые темпы роста для конкретного музыкального каталога. Ставка дисконтирования отражает стоимость капитала и уровень риска, связанного с инвестициями в музыкальные роялти; она учитывает как временную стоимость денег ( PV = FV / (1 + r)^n , где PV — текущая стоимость, FV — будущая стоимость, r — ставка дисконтирования, n — количество периодов), так и вероятность не получения будущих денежных потоков. Некорректная оценка этих параметров может существенно повлиять на итоговую оценку стоимости актива.

Для оценки музыкальных авторских прав методом дисконтированных денежных потоков (DCF) применяются различные модели. Упрощенные модели основываются на общих предположениях о темпах роста доходов и ставках дисконтирования. Более сложные модели учитывают возраст каталога и стабильность доходов: для старых каталогов, демонстрирующих снижение доходов, используются более консервативные прогнозы, а для новых, стабильных каталогов — более оптимистичные. Некоторые модели также включают отдельные прогнозы для различных источников дохода (стриминг, физические носители, синхронизация) и применяют различные ставки дисконтирования для каждого из них, отражая специфические риски. Выбор конкретной модели зависит от доступных данных и требуемой степени точности оценки.

Моделирование Потоков Доходов и Корректировка Рисков

Базовая модель дисконтированного денежного потока (DCF) предполагает неизменную траекторию доходов и постоянную ставку дисконтирования. Данный подход обеспечивает простоту расчета и служит отправной точкой для оценки, однако не учитывает потенциальный рост доходов в будущем и не отражает риски, связанные с инвестициями. В результате, оценка, полученная с использованием данной модели, может быть занижена, особенно применительно к активам с ожидаемым увеличением денежных потоков или высоким уровнем неопределенности. Использование фиксированной ставки дисконтирования игнорирует изменение стоимости капитала во времени и не позволяет адекватно оценить риски, связанные с инвестициями.

Модель DCF второго типа вводит использование дисконтирования с учетом рисков и стабилизацию денежных потоков, что позволяет получить более точную оценку, учитывающую присущие неопределенности. Вместо применения единой ставки дисконтирования, модель учитывает вероятность различных сценариев развития и соответствующим образом корректирует ставку дисконтирования для каждого сценария. Стабилизация денежных потоков достигается за счет применения методов сглаживания, таких как скользящее среднее или экспоненциальное сглаживание, что позволяет уменьшить влияние краткосрочных колебаний и получить более реалистичную оценку будущих доходов. Это особенно важно при оценке активов с высокой степенью неопределенности или в отраслях, подверженных значительным колебаниям рыночной конъюнктуры.

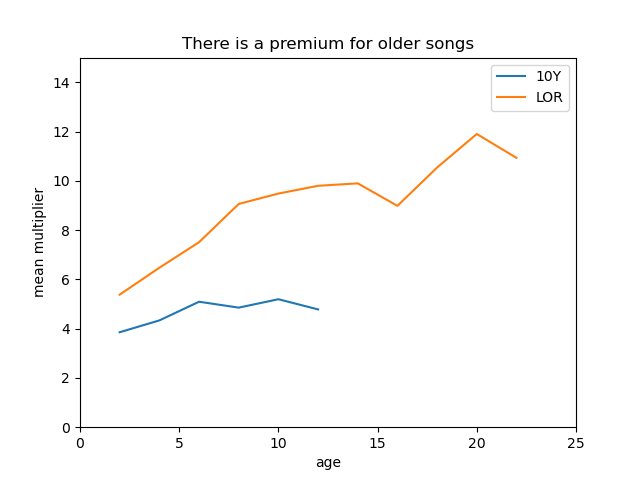

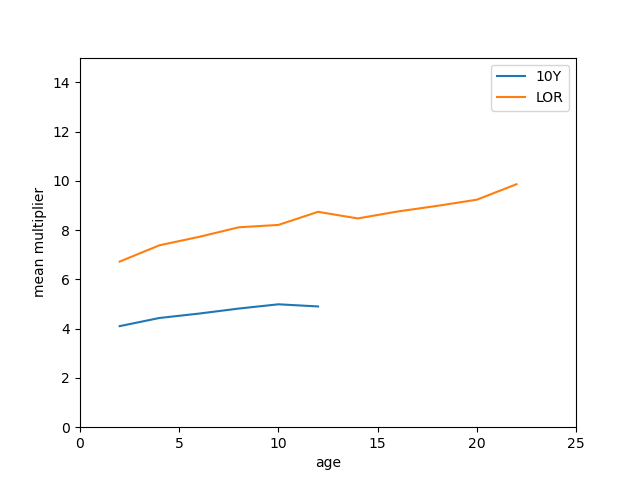

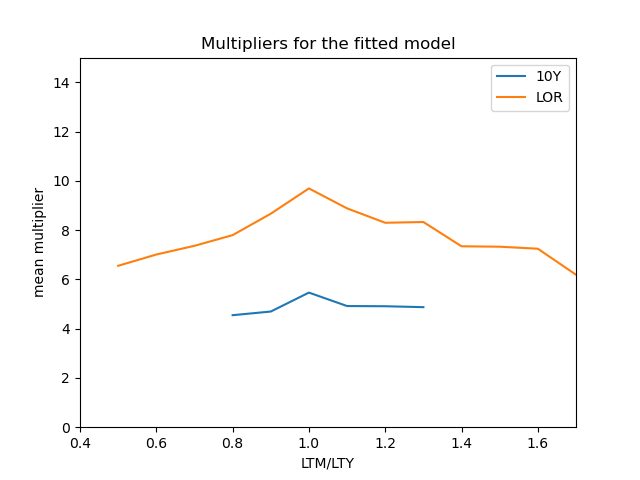

Третья модель дисконтированного денежного потока (DCF) уточняет анализ путем включения премии для старых каталогов контента. Данная премия обусловлена признанием сформировавшейся базы доходов от этих каталогов и их потенциалом для продолжения генерации прибыли в будущем. Применение премии отражает стабильность и предсказуемость доходов от контента, который уже прошел проверку временем и имеет устойчивую аудиторию. Размер премии рассчитывается на основе исторических данных о доходах, темпах роста и прогнозируемой продолжительности жизни каталога, что позволяет более точно оценить его текущую и будущую стоимость.

Бэктестирование и Эффективность на Рынке

Результаты ретроспективного тестирования Модели 3 DCF на исторических данных демонстрируют её способность генерировать доходность, сопоставимую с индексом S&P 500. Данное исследование подтверждает, что применение дисконтированного денежного потока (DCF) к оценке музыкальных авторских прав позволяет создавать инвестиционные портфели, конкурентоспособные по сравнению с традиционными рыночными инструментами. Анализ показывает, что модель эффективно прогнозирует будущие денежные потоки от активов, обеспечивая стабильную и конкурентоспособную доходность в долгосрочной перспективе. Данный факт подчеркивает практическую ценность предложенной DCF-модели для инвесторов, стремящихся к диверсификации портфеля и поиску альтернативных источников дохода.

Анализ годовых доходов, полученных от контрактов «Права на весь срок жизни» и 10-летних контрактов, выявил существенное влияние структуры контракта на общую доходность портфеля. В период с 2017 по 2021 год активы, приобретенные по контрактам «Права на весь срок жизни», показали медианную годовую доходность в 12,8%, что значительно превышает аналогичный показатель для 10-летних активов, составивший 7,3%. Данное различие подчеркивает, что долгосрочная природа владения правами на весь срок жизни позволяет получать более стабильный и высокий доход, в то время как более короткие контракты могут быть подвержены большей волатильности и ограниченным перспективам роста.

Полученные эмпирические данные подтверждают практическую применимость модели дисконтированных денежных потоков (DCF) при принятии обоснованных инвестиционных решений в сфере музыкальных авторских прав. Анализ показывает, что активы, связанные с бессрочными правами (Life of Rights), демонстрируют дивидендную доходность в диапазоне 11-13% годовых, в то время как активы с 10-летними контрактами обеспечивают доходность в 13-17% ежегодно. Эта закономерность указывает на то, что структура контракта оказывает значительное влияние на общую доходность портфеля, и инвесторы могут использовать DCF-анализ для оптимизации своих инвестиционных стратегий в данной сфере.

Представленное исследование демонстрирует, что оценка музыкальных авторских прав как актива класса требует не только финансового моделирования, но и понимания долгосрочной ценности этих прав. Анализ дисконтированных денежных потоков (DCF) и рассмотрение срока действия прав (Life of Rights — LOR) подчеркивают необходимость взвешенного подхода к оценке. Как говорил Конфуций: «Благородный муж ищет лишь самого себя, а не выгоду». Это высказывание перекликается с идеей о том, что истинная ценность актива заключается не в краткосрочной прибыли, а в его способности приносить пользу в долгосрочной перспективе. Любое упрощение в моделях оценки, как и в жизни, имеет свою цену в будущем, а стремление к более глубокому пониманию системы позволяет избежать ошибок и обеспечить её достойное старение.

Что впереди?

Представленная работа, стремясь применить инструменты финансовой оценки к миру музыкальных авторских прав, неизбежно обнажила границы применимости этих инструментов. Каждый просчет в дисконтировании будущих потоков платежей — это сигнал времени, напоминание о непредсказуемости вкусов и технологических сдвигов. Не столь важно, насколько точно модель воспроизводит прошлое, сколько — насколько она способна выявить точки напряжения, где реальность отклоняется от прогнозов.

Будущие исследования, вероятно, сосредоточатся не на усовершенствовании самих моделей дисконтированных денежных потоков, а на более глубоком понимании факторов, влияющих на продолжительность жизни прав и стабильность доходов. Необходимо учитывать не только изменения в потреблении музыки, но и эволюцию правовых норм, а также появление новых способов монетизации контента. Рефакторинг моделей — это диалог с прошлым, но истинный прогресс требует предвидения будущего.

И, возможно, самое важное — признание того, что любая попытка свести сложную культурную ценность к финансовой метрике неизбежно будет упрощением. Музыка — это не просто актив, это часть коллективной памяти, и ее ценность выходит далеко за рамки дисконтированных денежных потоков. Время, в конце концов, не метрика, а среда, в которой существуют системы, и все они стареют — вопрос лишь в том, делают ли они это достойно.

Оригинал статьи: https://arxiv.org/pdf/2602.05007.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- Сегежа акции прогноз. Цена SGZH

- МФК Займер акции прогноз. Цена ZAYM

- Баланс интересов: Моделирование ликвидности в DeFi с помощью теории игр

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- Нефтяная прихоть и калифорнийская печаль

2026-02-07 08:49