Итак, Microsoft. Честно говоря, начало 2026 года выдалось…не очень. Акции просели на 11%, а после отчета за второй квартал вообще упали на 10% за один день. Ну да, бывает. Список вещей, которые меня сейчас раздражают: 1) Падение акций, 2) Кофе, который закончился, 3) Необходимость делать вид, что я все контролирую.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналОпередить рынок в такой ситуации – задача не из легких. Нужно наверстать упущенное, а S&P 500, кстати, вырос всего на 1%. Не то чтобы у них огромный запас. Хотя, признаюсь, я всегда немного завидую тем, кто просто идет со средним. Наверное, это признак зрелости. Или просто лени.

Но, знаете, я думаю, есть одна причина, по которой Microsoft все-таки может показать результат в 2026 году. И эта причина – Azure. Да, облачные вычисления. Звучит немного скучно, но, поверьте, в этом вся соль.

Облачные вычисления и искусственный интеллект: как это работает

Azure – это облачный сервис Microsoft. А облачные вычисления – это, как оказалось, ключ к искусственному интеллекту. Потому что, ну, представьте себе, сколько денег нужно, чтобы построить огромный центр обработки данных, чтобы тренировать и запускать нейросети? Невозможно. Поэтому стартапы и разработчики арендуют вычислительные мощности у таких гигантов, как Microsoft. Им просто это выгоднее. Если Microsoft сможет построить эти центры, купить нужное оборудование и управлять ими дешевле, чем берет за аренду, то это, конечно, огромная возможность. Список моих тревог: 1) Облачные вычисления, 2) Высокие цены на электроэнергию, 3) Необходимость постоянно обновлять знания.

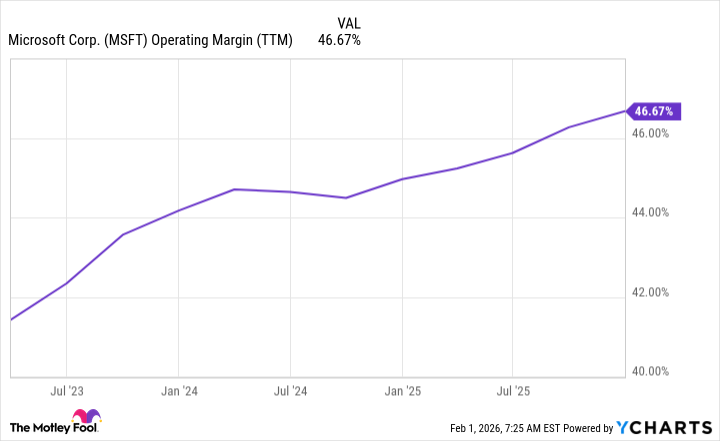

К сожалению, мы не знаем точную экономику Azure. Microsoft не публикует отдельные данные о прибыльности каждого подразделения. Но у конкурентов – Amazon Web Services (AWS) и Google Cloud – такая информация есть. У AWS операционная маржа 35%, у Google Cloud – 24%. Так что, думаю, можно предположить, что у Azure примерно то же самое. По сравнению с общей операционной маржой Microsoft в 47%, это, конечно, может быть немного слабовато. Но кто знает.

Возможно, операционная маржа Azure даже выше, чем у конкурентов. Но это только предположения. В любом случае, Azure – это самый быстрорастущий сегмент Microsoft. Рост составил 39% во втором квартале (завершился 31 декабря 2025 года). Руководство компании также отметило, что рост мог быть еще быстрее, если бы вычислительные мощности, которые были введены в эксплуатацию в первом и втором кварталах, использовались для внешних клиентов, а не для внутренних нужд. Список моих надежд: 1) Рост Azure, 2) Стабильный интернет, 3) Спокойные нервы.

Общий темп роста Microsoft во втором квартале составил 17%. Следующим по темпам роста сегментом стал Microsoft 365 Consumer Cloud – 29%. Очевидно, что облачные вычисления ведут Microsoft вперед, и я думаю, что так будет и в будущем. Microsoft все еще может превзойти рынок, и если это произойдет, то благодаря своей облачной платформе. Хотя, если честно, иногда мне кажется, что все это – просто игра случая. Но кто знает, может, я просто слишком пессимистична. Список вещей, которые меня успокаивают: 1) Чашка чая, 2) Хорошая книга, 3) Надежда на лучшее.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Серебро прогноз

- Яндекс акции прогноз. Цена YDEX

- Стоит ли покупать доллары за шекели сейчас или подождать?

- ВК акции прогноз. Цена VKCO

- Индикатор Уоррена Баффета: время быть осторожным, когда другие жадны

- ЭсЭфАй акции прогноз. Цена SFIN

- Прогноз: 3 великолепных акции, которые будут стоить больше чем Nvidia и Palantir к 2035 году

- ИНАРКТИКА акции прогноз. Цена AQUA

2026-02-08 15:22