Автор: Денис Аветисян

Новая работа предлагает теоретическую основу для оценки возможности точного моделирования цен на различные транши CDO и алгоритмы для построения таких моделей.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье определены условия совместимости моделей с рыночными ценами CDO и предложен метод их построения на основе линейного программирования.

Несмотря на широкое использование в финансовом моделировании, построение непротиворечивой модели ценообразования для всех траншей CDO остается сложной задачей. В работе, озаглавленной ‘Perfectly Fitting CDO Prices Across Tranches: A Theoretical Framework with Efficient Algorithms’, предложен теоретический подход к достижению точного соответствия рыночным ценам по всем траншам CDO, определяющий условия совместимости и позволяющий построить такую модель с использованием линейного программирования. В частности, авторы вводят понятия слабой и строгой совместимости рыночных цен, связывая их с решением задач линейного программирования и предлагая конкретную копула-модель, обеспечивающую идеальное соответствие. Возможно ли с помощью предложенного подхода существенно упростить управление рисками и оценку нестандартных кредитных деривативов?

Оценка CDO: Вызов согласованности модели и реальности

Оценка стоимости структурированных финансовых продуктов, таких как обеспеченные долговые обязательства (CDO), объем рынка которых достигает 335 миллиардов долларов, требует использования моделей, результаты которых соответствуют реальным рыночным ценам. Несоответствие между модельными расчетами и фактическими данными может приводить к существенным ошибкам в ценообразовании и, как следствие, к неверной оценке рисков. Поэтому, для обеспечения финансовой стабильности и точного определения стоимости этих сложных инструментов, крайне важно, чтобы математические модели, используемые для оценки CDO, были откалиброваны и валидированы на основе актуальных рыночных данных. Это позволяет избежать искажений и обеспечить адекватное отражение стоимости активов в портфеле.

Существующие методы оценки стоимости и рисков по обеспеченным долговым обязательствам (CDO), несмотря на кажущуюся сложность, часто демонстрируют несоответствие наблюдаемым рыночным ценам. Это несоответствие не просто математическая погрешность, а серьезная проблема, приводящая к неправильной оценке активов и, как следствие, к неадекватным стратегиям управления рисками. Неспособность моделей точно отражать рыночную реальность может приводить к завышению или занижению стоимости CDO, что, в свою очередь, влияет на инвестиционные решения и может приводить к значительным финансовым потерям. В частности, некорректная оценка рисков может привести к недооценке вероятности дефолта и, следовательно, к недостаточной капитализации финансовых институтов, владеющих данными активами. Таким образом, проблема согласованности моделей с рыночными данными является ключевой для обеспечения стабильности финансовой системы.

Существенная проблема в моделировании CDO заключается в поиске математически обоснованного способа обеспечения валидности модели, а именно — установлении базового уровня соответствия между результатами моделирования и рыночными данными. Несоответствие между теоретическими оценками и фактическими ценами на CDO указывает на пробелы в существующих подходах, создавая риски для инвесторов и финансовой стабильности. Разработка методов, позволяющих калибровать модели таким образом, чтобы их выходные данные статистически соответствовали наблюдаемым рыночным ценам, требует учета сложных взаимосвязей между активами, входящими в структуру CDO, и точной оценки вероятности дефолта. Эффективное решение этой задачи предполагает не просто подгонку параметров модели к текущим данным, а создание системы, способной адекватно реагировать на изменения рыночной конъюнктуры и обеспечивать надежную оценку рисков, что является ключевым фактором для поддержания доверия к этому сложному финансовому инструменту.

Слабая и сильная совместимость: критерии валидности моделей

Понятие “слабой совместимости” представляет собой минимальное требование к любой валидной модели ценообразования CDO — наличие хотя бы одной подходящей копулы. Это означает, что модель должна быть способна описать взаимосвязи между активами, лежащими в основе CDO, посредством некоторой копулы, даже если эта копула не обладает всеми желаемыми свойствами. Фактически, слабая совместимость гарантирует, что модель математически допустима и может генерировать цены, хотя эти цены могут быть неточными или не полностью отражать рыночные реалии. Отсутствие слабой совместимости делает модель неработоспособной, поскольку она не сможет обеспечить согласованные результаты и может привести к непредсказуемым ошибкам в ценообразовании.

Сильная совместимость, в контексте построения моделей ценообразования кредитных деривативов, представляет собой более строгое требование, чем слабая совместимость. Она подразумевает, что подгоняемая копула должна обеспечивать условную независимость и одинаково распределенные (i.i.d.) случайные величины. Это условие соответствует общепринятой практике в кредитном моделировании и существенно упрощает управление рисками, поскольку позволяет использовать стандартные методы оценки и хеджирования, основанные на предположении об условной независимости кредитных событий. Использование копул, удовлетворяющих критерию сильной совместимости, облегчает верификацию модели и снижает вероятность возникновения арбитражных возможностей.

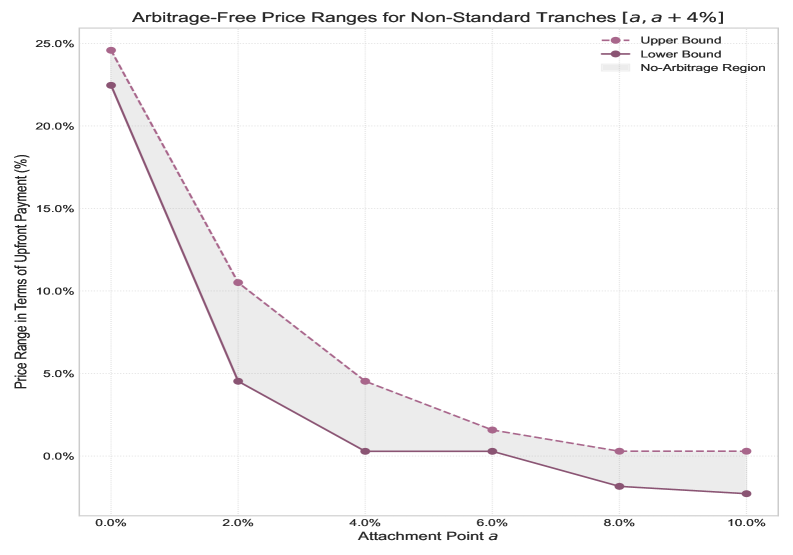

Обеспечение слабой или сильной совместимости является критически важным для корректного отражения рыночных цен и предотвращения арбитражных возможностей. Несовместимость модели с рыночными данными может привести к неверной оценке кредитных деривативов, создавая возможности для извлечения прибыли без риска. Гарантируя, что модель может быть откалибрована для воспроизведения наблюдаемых рыночных цен, мы минимизируем риск возникновения арбитража и обеспечиваем соответствие модели реальности. В частности, соответствие требованиям совместимости необходимо для корректного функционирования моделей ценообразования и управления рисками в сфере кредитных деривативов.

Линейное программирование для построения копул: новый подход

Для оценки соответствия модели условию слабой совместимости используется метод линейного программирования. В рамках данного подхода, задача сводится к проверке существования решения системы линейных неравенств, определяющих условия слабой совместимости для вероятностных распределений. В частности, проверяется, возможно ли построить совместное распределение, удовлетворяющее заданным ограничениям на маргинальные распределения и структуру зависимости между переменными. Решение задачи линейного программирования позволяет систематически оценить валидность модели и определить, соответствует ли она теоретическим требованиям слабой совместимости, что является важным критерием при построении и калибровке моделей зависимости.

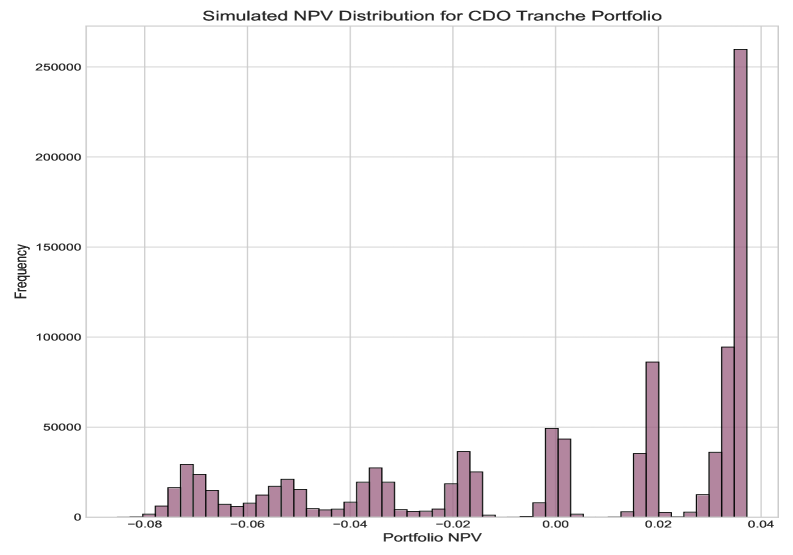

В качестве ключевого входного параметра в данном методе используется матрица вероятностей дефолта, которая отражает распределение числа дефолтов по активам. Эта матрица содержит вероятности одновременного дефолта различных комбинаций активов, позволяя учесть взаимозависимости между ними. Каждая ячейка матрицы P_{ij} представляет вероятность того, что произойдет i дефолтов из набора активов, где j обозначает конкретную комбинацию активов. Точное определение и оценка элементов этой матрицы критически важны для построения адекватной модели сопряжённости и корректной работы алгоритма линейного программирования.

Предложен алгоритм, предназначенный для решения задачи линейного программирования и, что принципиально важно, для непосредственного построения копулы, связывающей отдельные кредитные события. Алгоритм включает в себя итеративный процесс оптимизации, использующий симплекс-метод для нахождения оптимального решения задачи линейного программирования. Результатом работы алгоритма является матрица параметров копулы, определяющая зависимости между случайными величинами, представляющими вероятности дефолта. Данная матрица позволяет построить совместное распределение вероятностей дефолта по всем кредитным событиям, обеспечивая согласованное моделирование зависимостей и позволяя оценивать риски портфеля.

В отличие от традиционных методов калибровки, основанных на эвристических подходах и субъективных оценках, предлагаемый метод использует оптимизацию совместимости как центральный принцип построения модели. Это позволяет перейти к математически обоснованному подходу, в котором параметры модели определяются путем решения задачи линейного программирования, направленной на максимизацию степени совместимости между маргинальными распределениями и структурой зависимости. Такой подход обеспечивает более надежные и воспроизводимые результаты, минимизируя влияние случайных факторов и обеспечивая соответствие модели теоретическим требованиям когерентности и согласованности.

Влияние на оценку CDO и управление рисками: от теории к практике

Предложенный подход гарантирует построение модели, строго соответствующей фундаментальным принципам согласованности, что обеспечивает более надежную и устойчивую основу для оценки CDO. В отличие от существующих методов, часто страдающих внутренними противоречиями, данная разработка уделяет первостепенное внимание логической целостности, что минимизирует вероятность ошибок в расчетах и повышает точность определения стоимости. Использование строго определенных правил и взаимосвязей между параметрами модели позволяет избежать произвольных допущений и обеспечивает воспроизводимость результатов, что особенно важно для сложных финансовых инструментов, таких как CDO, и способствует более эффективному управлению рисками в масштабах рынка, оцениваемого в $335 миллиардов.

Применение подхода, явно учитывающего совместимость компонентов модели, позволяет существенно снизить риск некорректной оценки стоимости CDO и повысить точность оценки связанных с ними рисков. Недостаточное внимание к совместимости может привести к внутренним противоречиям в модели, искажая результаты и приводя к завышенной или заниженной оценке. Четкое определение и контроль совместимости между различными элементами модели гарантирует, что расчеты соответствуют логическим и финансовым принципам, что критически важно для надежной оценки рисков в сложном и объемном рынке CDO, оцениваемом в $335 миллиардов. Такой подход способствует более адекватному управлению рисками и принятию обоснованных инвестиционных решений.

В рамках разработанной модели особое внимание уделено внедрению функции дисконтирования, что позволяет с высокой точностью рассчитывать текущие стоимости будущих денежных потоков. Данный механизм критически важен для адекватной оценки стоимости CDO (Collateralized Debt Obligations), поскольку учитывает временную стоимость денег и риск, связанный с будущими выплатами. Функция дисконтирования, основанная на ставках, отражающих кредитное качество и ликвидность базовых активов, обеспечивает более реалистичную оценку, снижая вероятность завышения или занижения стоимости CDO. Применение данной функции значительно повышает надежность и точность ценообразования, что особенно важно в контексте сложного и объемного рынка структурированных кредитных продуктов, оцениваемого в $335 миллиардов.

Представленная работа закладывает основу для разработки более совершенных и надежных моделей оценки сложных структурированных кредитных продуктов, что особенно актуально для рынка обеспеченных долговых обязательств (CDO) объемом в $335 миллиардов. Существующие модели зачастую страдают от недостаточной проработанности, что приводит к неточностям в оценке рисков и потенциальным финансовым потерям. Данное исследование, предлагая новый подход к моделированию, направлено на устранение этих недостатков и повышение стабильности финансовых инструментов, обеспечивая более точную и обоснованную оценку стоимости и рисков, связанных с CDO и другими подобными активами. Повышение надежности моделей позволит более эффективно управлять рисками и оптимизировать инвестиционные стратегии на этом значительном финансовом рынке.

Представленная работа исследует возможность создания модели, идеально соответствующей рыночным ценам CDO-траншей, что поднимает важный вопрос об ответственности за автоматизированные решения. Как заметил Ральф Уолдо Эмерсон: «Каждый человек — это центр вселенной». В контексте данной статьи, это можно интерпретировать как то, что каждый параметр, каждая функция в модели CDO, отражает определенное мировоззрение и ценности. Достижение «идеальной» совместимости, о которой идёт речь в исследовании, требует не только математической точности, но и осознания этических последствий, поскольку даже самая эффективная модель может усилить существующие дисбалансы и риски, если её создатели не учтут влияние автоматизации на реальный мир. Таким образом, стремление к «совершенству» в моделировании должно сопровождаться глубоким пониманием её потенциального воздействия.

Куда Дальше?

Представленная работа, формально разрешая вопрос о возможности идеального соответствия модели рыночным ценам CDO-траншей, поднимает более глубокий вопрос: а нужно ли такое соответствие? Достижение математической точности не гарантирует осмысленности или этичности модели. Алгоритм, идеально воспроизводящий прошлое, может увековечить и усилить существующие системные риски, зафиксировав в коде предшествующие ошибки.

Дальнейшие исследования должны сосредоточиться не только на совершенствовании математического аппарата, но и на исследовании границ применимости подобных моделей. Необходимо разрабатывать инструменты для выявления скрытых предпосылок и ценностей, заложенных в алгоритмах, ведь даже кажущаяся нейтральной математика не свободна от человеческого мировоззрения. Особое внимание следует уделить проблеме верификации и валидации, чтобы гарантировать, что модель отражает реальные экономические связи, а не просто статистическую корреляцию.

В конечном счете, ценность подобных исследований заключается не в создании идеального инструмента для ценообразования, а в углублении понимания механизмов, лежащих в основе финансовых рынков. Прогресс без критического осмысления — это лишь ускорение к неизбежному.

Оригинал статьи: https://arxiv.org/pdf/2602.08039.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- Институциональный интерес к блокчейну: токенизация, инфраструктура и перспективы рынка в $1 трлн (27.05.2026 19:45)

- Сегежа акции прогноз. Цена SGZH

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Ростелеком акции прогноз. Цена RTKM

- МФК Займер акции прогноз. Цена ZAYM

- Является ли депег sUSD концом для алгоритмических стейблкоинов? Получите полный обзор!

- Прогноз нефти

2026-02-10 10:59