Автор: Денис Аветисян

Новая модель вероятностного анализа позволяет оценить взаимосвязь между результатами венчурных проектов и оптимизировать стратегии диверсификации портфеля.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье представлена вероятностная модель на основе скрытых факторов для оценки корреляции результатов венчурных инвестиций и ее влияния на формирование портфеля.

Оценка рисков и доходности венчурных портфелей традиционно сталкивается с трудностями учета взаимосвязей между отдельными инвестициями. В работе ‘Probabilistic Modeling of Venture Capital Portfolio Outliers’ предложена вероятностная модель, основанная на скрытых факторах, позволяющая учитывать корреляции между результатами отдельных сделок. Показано, что диверсификация снижает вероятность неудачи, но может ограничивать потенциальную прибыль, подчеркивая компромисс между надежностью и масштабом успеха. Возможно ли создание более эффективных стратегий формирования венчурных портфелей, учитывающих не только индивидуальную вероятность успеха каждой сделки, но и структуру взаимосвязей между ними?

Взаимозависимость венчурных инвестиций: взгляд сквозь систему

Венчурные инвестиции редко существуют в изоляции друг от друга; общие экономические факторы и отраслевые тенденции формируют сложные взаимосвязи. Например, общий спад в технологическом секторе может негативно сказаться на большинстве стартапов, независимо от их конкретной ниши или стадии развития. Более того, технологические прорывы, такие как развитие искусственного интеллекта, одновременно влияют на широкий спектр компаний, создавая кластеры успеха или неудач. Такая взаимозависимость означает, что оценка рисков и потенциальной прибыли требует учета не только характеристик конкретной компании, но и динамики всей экосистемы, в которой она функционирует. Игнорирование этих связей может привести к неверной оценке диверсификации и, как следствие, к неоптимальным инвестиционным решениям.

Традиционные методы анализа венчурных портфелей зачастую не учитывают взаимосвязанность инвестиций, что приводит к заниженной оценке рисков и упущенным возможностям. В реальности, общие экономические факторы и отраслевые тенденции создают сложные зависимости между компаниями, в которые были сделаны вложения. Например, спад в определенном секторе может негативно повлиять сразу на несколько портфельных компаний, в то время как общий экономический рост может принести пользу всем одновременно. Игнорирование этих взаимосвязей приводит к неточной оценке общей подверженности портфеля различным внешним воздействиям, а также к неправильному распределению капитала и, как следствие, к снижению потенциальной доходности. В результате, инвесторы могут недооценивать вероятность одновременных убытков или, наоборот, упускать возможности для синергетического роста.

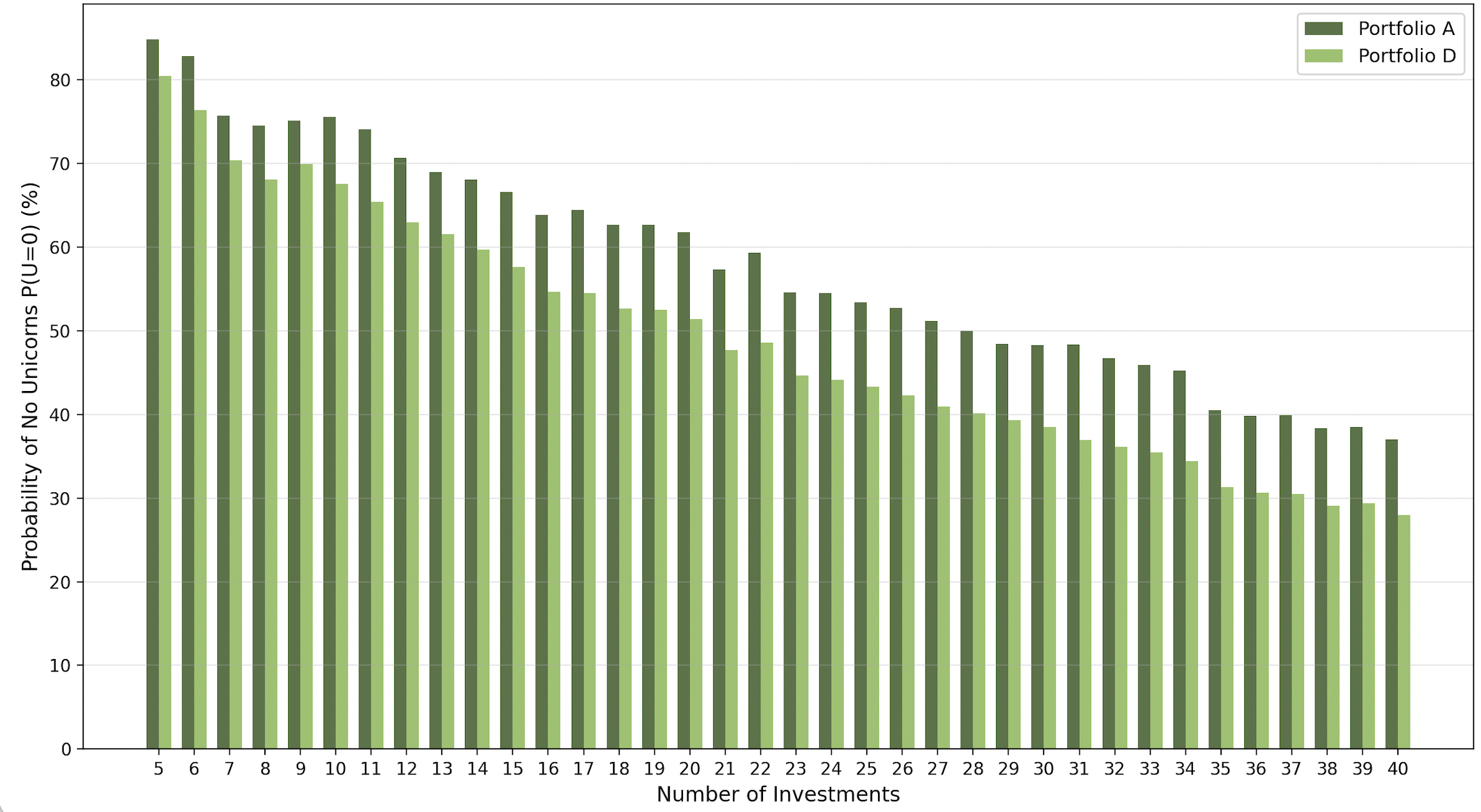

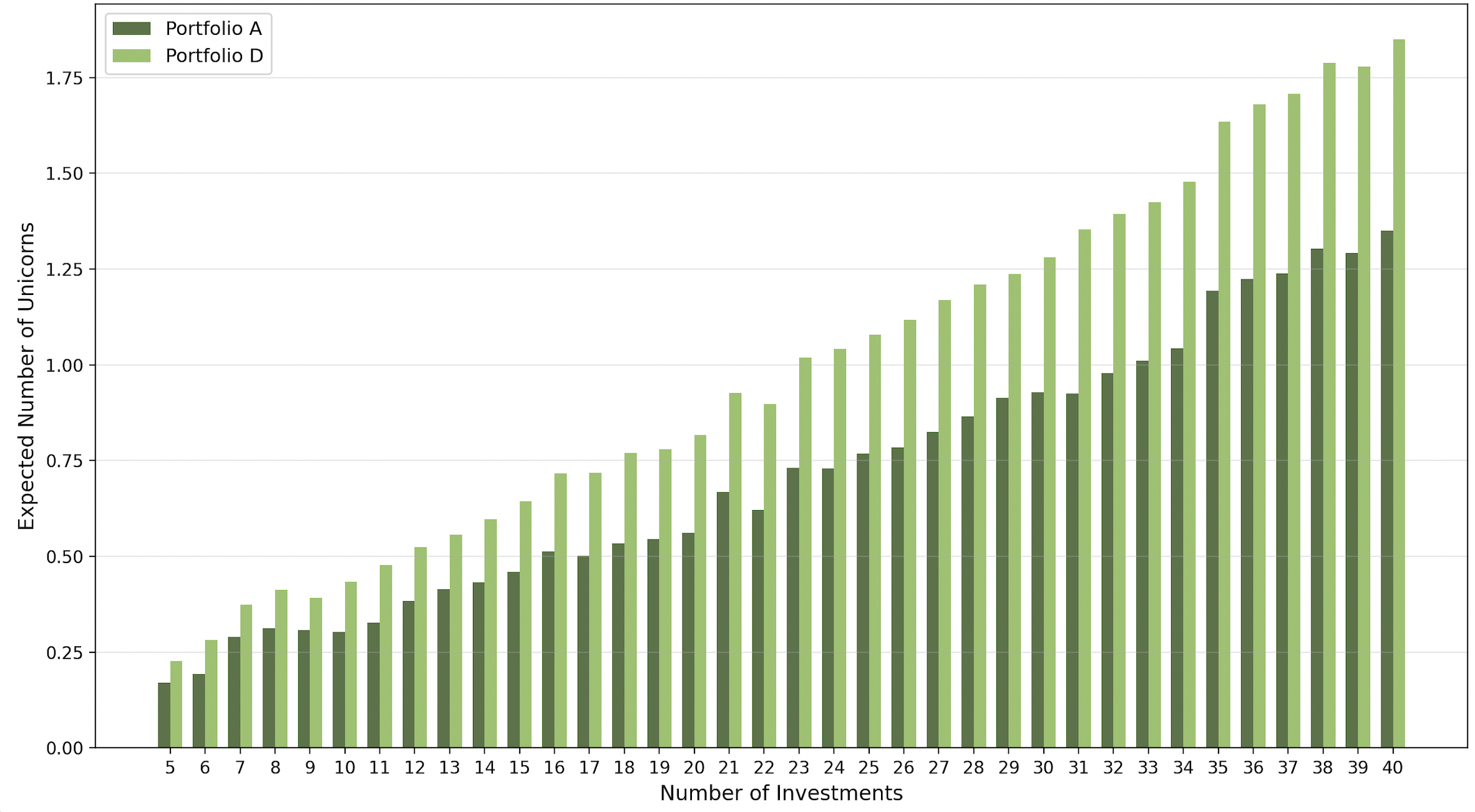

Точное моделирование взаимозависимости между инвестициями имеет решающее значение для создания устойчивого портфеля и прогнозирования его эффективности. Представленная модель демонстрирует, что существует компромисс между надежностью и масштабом скоординированных успехов — чем выше надежность прогноза о кластеризации успешных инвестиций, тем меньше потенциальный масштаб этих успехов, и наоборот. Исследование показывает, что игнорирование этих зависимостей может приводить к заниженной оценке рисков и упущенным возможностям максимизации прибыли. Понимание этого баланса позволяет инвесторам более осознанно формировать портфель, учитывая не только индивидуальные перспективы компаний, но и их взаимосвязанность в условиях динамичной рыночной конъюнктуры.

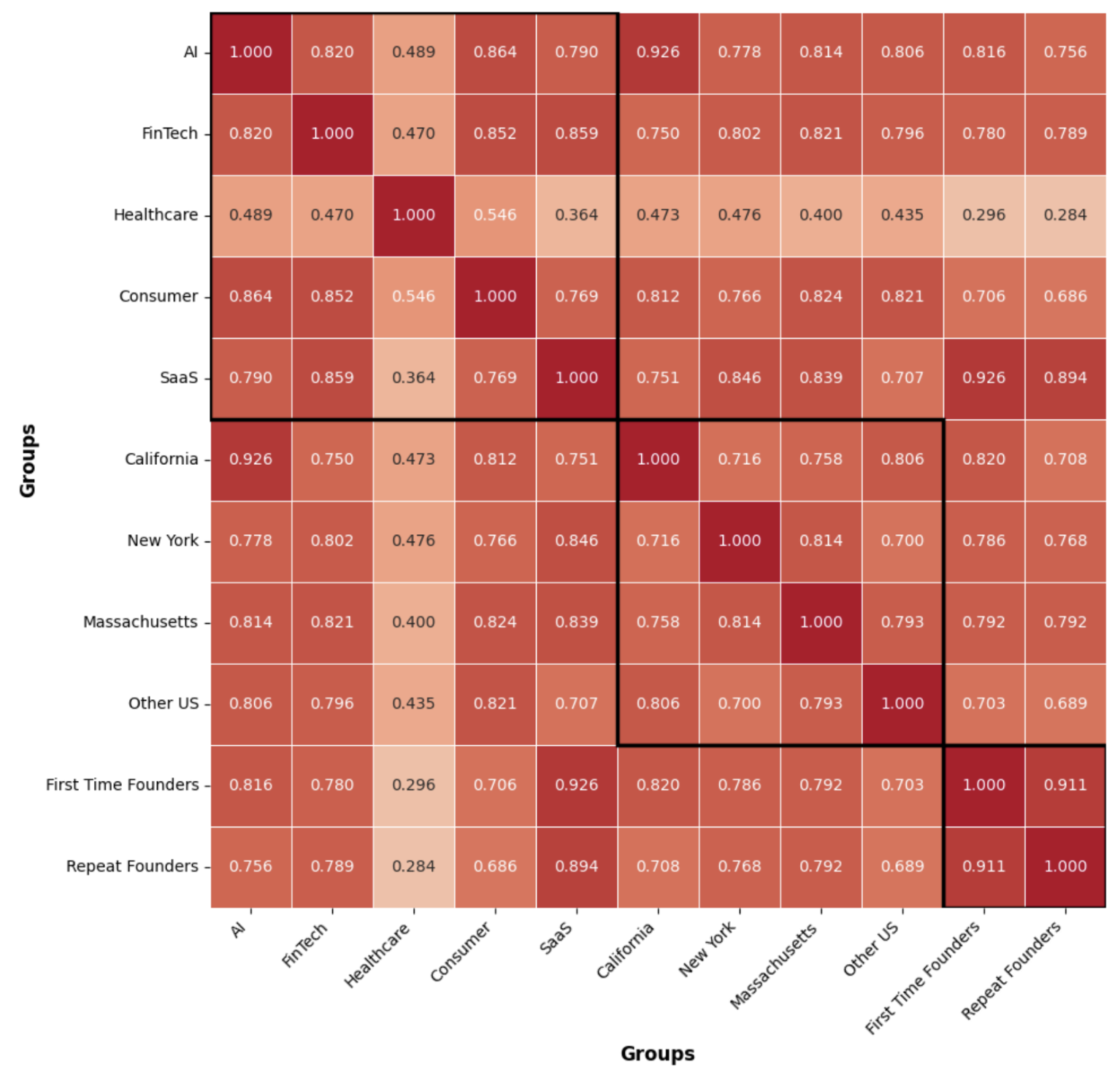

Исследование выявило значительную корреляцию между инвестициями в компании, основанные начинающими и опытными предпринимателями. Данная взаимосвязь объясняется общим воздействием фундаментальных рыночных факторов и тенденций. В частности, как начинающие, так и опытные основатели, одновременно реагируют на изменения в потребительском спросе, технологические инновации или макроэкономические условия. Таким образом, успех или неудача компаний, независимо от опыта основателя, может быть обусловлен не столько индивидуальными качествами команды, сколько внешними обстоятельствами, влияющими на всю отрасль. Понимание этой взаимосвязи критически важно для точной оценки рисков и формирования эффективной инвестиционной стратегии, поскольку игнорирование общих рыночных сил может привести к завышенной оценке диверсификации и недооценке системных рисков.

Выявление скрытых факторов: латентно-факторные модели

Модели латентных факторов представляют собой мощный инструмент для анализа и количественной оценки взаимозависимости между инвестициями, основанный на выявлении лежащих в основе общих факторов. Вместо рассмотрения каждой инвестиции изолированно, данный подход предполагает, что наблюдаемые колебания цен и доходности частично обусловлены влиянием невидимых, общих экономических сил. Эти общие факторы, не поддающиеся прямому наблюдению, рассматриваются как движущие силы, одновременно влияющие на несколько инвестиций, позволяя моделировать корреляции и ковариации между ними. Идентификация и количественная оценка этих латентных факторов позволяет более точно оценить риски и возможности, связанные с портфелем инвестиций, и улучшить процессы управления активами.

В латентно-факторных моделях для представления ненаблюдаемых экономических сил, одновременно влияющих на различные инвестиции, используются гауссовские латентные переменные. Эти переменные характеризуются нормальным распределением и позволяют моделировать скрытые факторы, которые объясняют ковариации между активами. Использование гауссовского распределения упрощает математический аппарат модели и обеспечивает возможность аналитического вывода параметров, описывающих влияние латентных факторов на наблюдаемые инвестиции. Фактически, каждая латентная переменная представляет собой абстрактную силу, изменяющуюся во времени, и ее влияние на конкретную инвестицию определяется соответствующим весом, отражающим степень чувствительности актива к данному фактору.

Модель учитывает влияние различных факторов на зависимость между инвестициями, включая отраслевую принадлежность, географическое положение и тип основателя. Отраслевая экспозиция имеет наибольший вес — 0.6, что отражает преобладающее влияние отраслевых трендов на общие риски. Географическая экспозиция имеет вес 0.3, а тип основателя — 0.1, что указывает на меньшую, но все же значимую роль этих факторов в формировании зависимостей между инвестициями. Использование взвешенных факторов позволяет модели сформировать более детальное представление о скрытых драйверах, влияющих на портфель.

Матрица корреляции является ключевым входным параметром модели, определяющим способность модели отражать взаимосвязи между группами инвестиций. В ходе разработки была достигнута целевая величина корреляции, равная 0.12. Выбор данного значения был обусловлен аналогичными величинами, используемыми в моделях кредитного риска, что позволило обеспечить сопоставимую чувствительность и стабильность модели при оценке зависимостей между активами. Значение 0.12 отражает умеренную степень взаимосвязи, достаточную для выявления общих факторов риска, но при этом избегает чрезмерной чувствительности к незначительным колебаниям рыночных данных.

Метод Монте-Карло: моделирование и валидация портфеля

Метод Монте-Карло позволяет моделировать широкий спектр возможных результатов для портфеля, основываясь на оцененных скрытых факторах. Этот подход предполагает многократное генерирование случайных величин, каждая из которых представляет собой потенциальный сценарий развития событий. Каждый сценарий рассчитывается на основе вероятностного распределения, определенного для каждого скрытого фактора и их взаимосвязей. В результате, формируется распределение вероятностей возможных исходов портфеля, позволяющее оценить не только среднее ожидаемое значение, но и диапазон возможных отклонений, включая вероятность как положительных, так и отрицательных результатов. Количество симуляций обычно достаточно велико (тысячи или десятки тысяч) для обеспечения статистической значимости полученных результатов.

Для эффективной генерации коррелированных случайных величин, необходимых для моделирования портфеля, используется разложение Холецкого. Этот метод позволяет представить ковариационную матрицу, отражающую взаимосвязи между факторами, в виде произведения нижней треугольной матрицы и её транспонированной. Применяя к независимым случайным величинам нижнюю треугольную матрицу, мы получаем набор коррелированных случайных величин с заданной структурой зависимостей, определяемой исходной ковариационной матрицей. Разложение Холецкого обеспечивает вычислительную эффективность по сравнению с другими методами генерации коррелированных случайных величин, что критически важно при проведении большого количества симуляций, например, в методе Монте-Карло.

Проверка точности модели и оптимизация ее параметров осуществляется путем сопоставления результатов моделирования с историческими данными о портфеле. Этот процесс включает в себя сравнение ключевых показателей, таких как средняя доходность, волатильность и распределение вероятностей возврата, полученных в ходе моделирования, с фактическими историческими значениями. Расхождения между смоделированными и историческими данными позволяют идентифицировать области, требующие корректировки параметров модели, например, оценки ковариации между активами или предположения о распределении доходности. Итеративное уточнение параметров на основе исторических данных повышает надежность модели и ее способность к прогнозированию будущих результатов портфеля.

Прогнозирование эффективности венчурного портфеля напрямую зависит от точного моделирования вероятности как типичных значений доходности, так и экстремальных отклонений. Недостаточное внимание к вероятности экстремальных событий, будь то значительные убытки или выдающиеся прибыли, может привести к существенному искажению ожидаемой доходности и недооценке рисков. Точное представление вероятностного распределения доходности, включающее учет “хвостов” распределения, является критически важным для реалистичной оценки потенциальных результатов портфеля и адекватного управления рисками. Игнорирование возможности экстремальных исходов может привести к завышенным ожиданиям и, как следствие, к неоптимальным инвестиционным решениям.

Преодолевая нормальность: моделирование экстремальных результатов

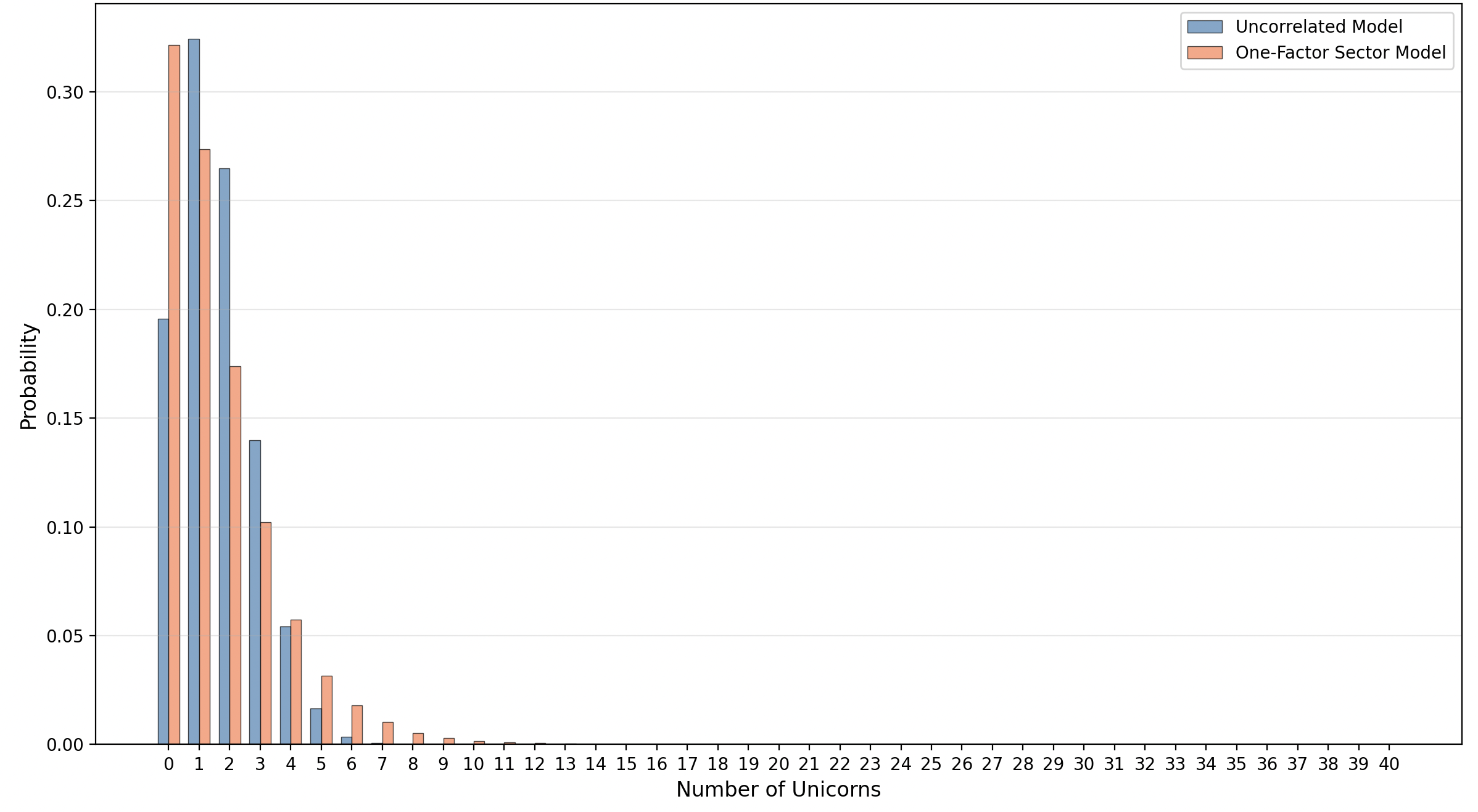

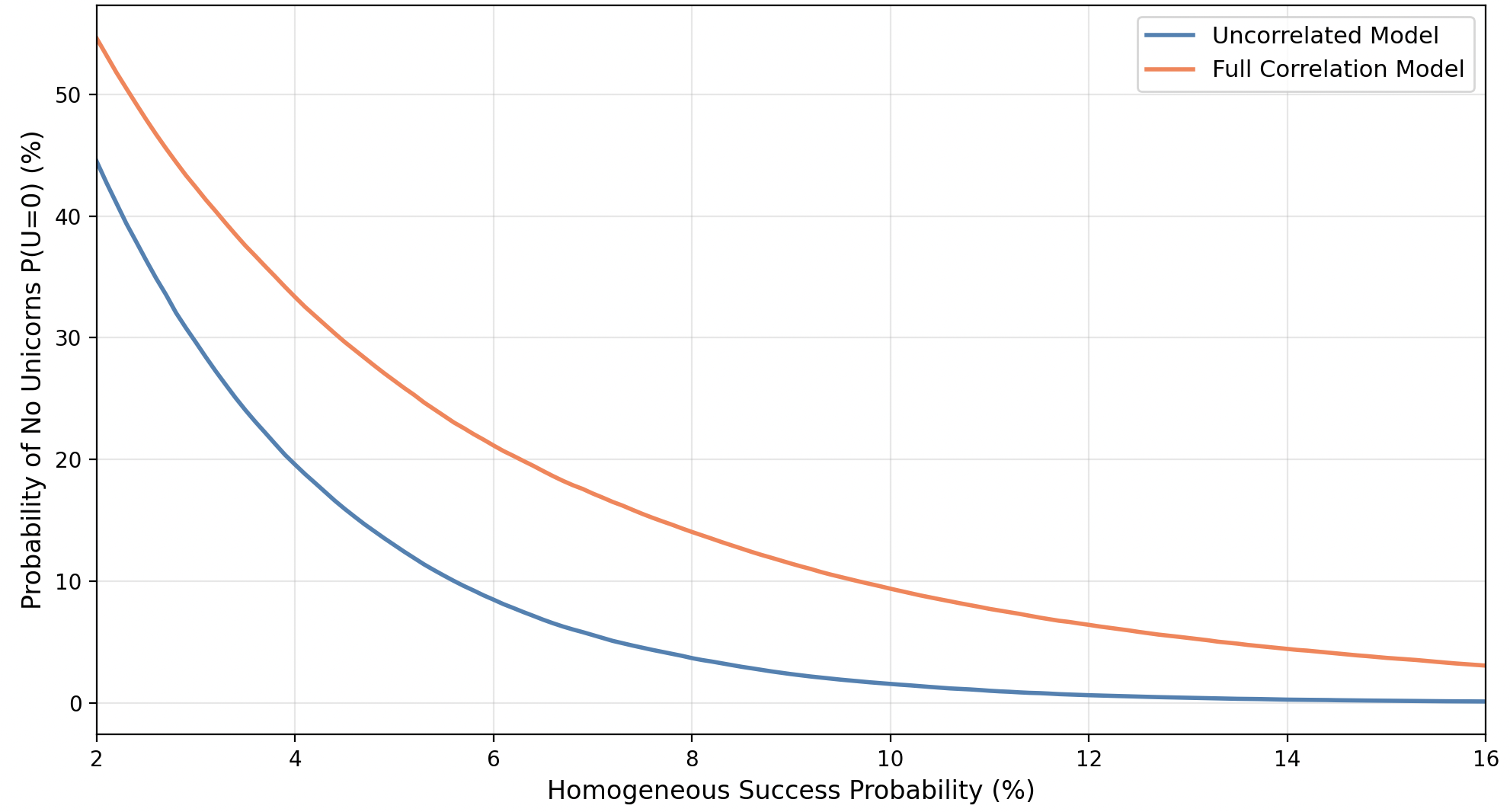

Применение нормального распределения для моделирования доходности инвестиций часто приводит к занижению вероятности экстремальных результатов. Традиционные финансовые модели, основанные на предположении о нормальности, не учитывают «толстые хвосты» — повышенную вероятность редких, но значительных событий, как положительных, так и отрицательных. Это особенно критично при анализе рисков венчурного капитала и инновационных проектов, где даже небольшая вероятность крупного успеха или провала существенно влияет на общую доходность портфеля. Игнорирование этих “толстых хвостов” может привести к недооценке рисков и, как следствие, к неоптимальным инвестиционным решениям, поскольку реальная вероятность возникновения убытков или, наоборот, выдающихся прибылей оказывается выше, чем предсказывается стандартными моделями.

Применение распределений с «тяжелыми хвостами» представляет собой более точный способ моделирования рисков, связанных с венчурным капиталом. В отличие от нормального распределения, предполагающего быстрое затухание вероятности экстремальных событий, «тяжелые хвосты» допускают более высокую вероятность наступления редких, но значительных исходов — как крайне успешных, так и катастрофических. Это особенно важно в контексте венчурных инвестиций, где небольшое число компаний генерирует большую часть прибыли, а вероятность провала существенно выше, чем в традиционных классах активов. Использование таких распределений, как распределение Парето или t-распределение, позволяет более реалистично оценивать вероятность получения исключительной прибыли или полной потери вложений, что необходимо для эффективного управления рисками и принятия обоснованных инвестиционных решений. Они лучше отражают реальную структуру данных о доходности венчурных проектов, где крайне редкие, но крупные успехи существенно влияют на общую картину.

Понимание вероятности экстремальных событий, или вероятности появления «выбросов», имеет решающее значение как для инвесторов, так и для управляющих фондами. Традиционные модели, основанные на нормальном распределении, часто недооценивают риск возникновения редких, но значимых результатов, будь то существенные убытки или выдающиеся прибыли. Учет вероятности «выбросов» позволяет более реалистично оценивать потенциальные риски и доходность, что, в свою очередь, влияет на стратегическое распределение активов и управление рисками. Точная оценка вероятности успеха, особенно для потенциальных компаний-«единорогов», требует использования моделей, учитывающих ненормальные распределения, позволяя инвесторам и управляющим более эффективно планировать свои инвестиционные стратегии и минимизировать потенциальные потери, одновременно максимизируя возможность получения высокой доходности.

Точная оценка вероятности успеха, особенно для потенциальных компаний-«единорогов», требует надежной модели, учитывающей ненормальные распределения. Исследования показали, что стартапы, основанные первыми предпринимателями, имеют индивидуальную вероятность успеха в диапазоне от 0.1% до 12%, со средним значением 1.8%. Для сравнения, компании, основанные предпринимателями с опытом, демонстрируют более высокую вероятность — от 1% до 20% со средним значением 2.6%. Данные различия подчеркивают важность учета предыдущего предпринимательского опыта при оценке рисков и перспектив инвестиций в венчурные проекты, поскольку вероятность успеха существенно зависит от опыта основателей.

Исследование демонстрирует, что корреляция между результатами венчурных инвестиций играет ключевую роль в построении надежного портфеля. Диверсификация, безусловно, снижает риски, однако может ограничить потенциальную прибыль. Данный подход к моделированию, основанный на латентных факторах, позволяет более точно оценить вероятность появления экстремальных значений и оптимизировать структуру портфеля. Как заметил Андрей Колмогоров: «Математика — это искусство не думать». В контексте анализа сложных систем, таких как венчурные инвестиции, эта фраза подчеркивает необходимость отбросить излишние сложности и сконцентрироваться на фундаментальных принципах, чтобы увидеть истинную картину и принять взвешенное решение. Понимание корреляций — это ключ к построению эффективного и устойчивого портфеля, а простота моделирования — залог ее практической применимости.

Куда Далее?

Представленная работа, исследуя корреляции в результатах венчурного капитала через призму латентных факторов, лишь обнажает сложность системы. Несмотря на очевидную пользу диверсификации в снижении рисков, возникает закономерный вопрос: не платит ли стабильность слишком высокую цену в виде упущенной экстраординарной прибыли? Попытки моделирования экстремальных значений, безусловно, важны, но они неизбежно сталкиваются с проблемой неполноты данных — будущее, как известно, всегда содержит сюрпризы, которые не поддаются статистическому описанию.

Дальнейшие исследования, вероятно, должны быть направлены на изучение динамики этих латентных факторов во времени. Не просто корреляция как статичное свойство, но и ее эволюция, зависимость от макроэкономических тенденций и технологических прорывов. Интересно также рассмотреть возможность применения методов машинного обучения для выявления нелинейных зависимостей, которые могут быть упущены из виду традиционными моделями. Но даже самые сложные алгоритмы не заменят интуицию опытного инвестора — система остается организмом, а не просто набором цифр.

В конечном счете, задача не в том, чтобы предсказать будущее, а в том, чтобы создать устойчивую систему, способную адаптироваться к меняющимся условиям. Элегантное решение редко бывает сложным; скорее, оно основано на ясности принципов и понимании взаимосвязей между элементами системы. Простота — вот ключ к устойчивости, а не усложнение.

Оригинал статьи: https://arxiv.org/pdf/2602.07761.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Прогноз нефти

- Bitcoin: STRC vs. ETF, Шорты на Акциях и Новые Фиатные Каналы – Что Ждет Рынок? (28.05.2026 03:15)

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- МФК Займер акции прогноз. Цена ZAYM

- Сегежа акции прогноз. Цена SGZH

- Две Акции для Наследников: Инвестируйте, Как Босс!

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

2026-02-10 14:18