Автор: Денис Аветисян

Новое исследование анализирует поведение ИИ-агентов на финансовых рынках, выявляя закономерности, схожие с человеческими стратегиями, и ограничения в их воспроизведении.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

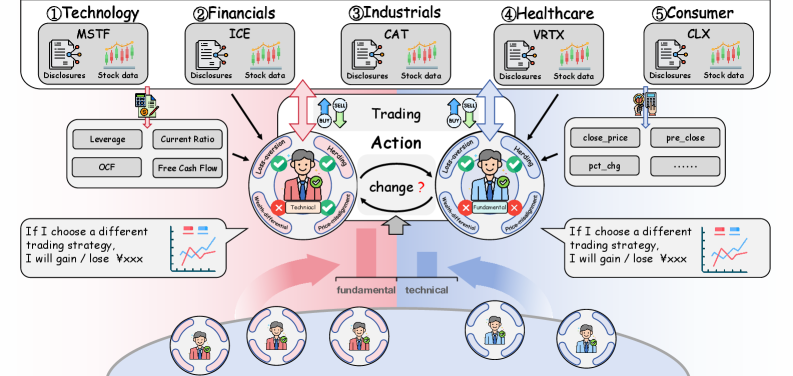

Анализ стабильности поведения ИИ-агентов при переключении торговых стилей в условиях симуляции фондового рынка.

Несмотря на растущий интерес к использованию больших языковых моделей (LLM) в качестве агентов для моделирования финансовых рынков, вопрос об их поведенческой согласованности с реальными участниками остается открытым. В данной работе, ‘Behavioral Consistency Validation for LLM Agents: An Analysis of Trading-Style Switching through Stock-Market Simulation’, исследуется, насколько стратегии переключения между фундаментальным и техническим анализом, используемые LLM-агентами, соответствуют принципам поведенческих финансов. Полученные результаты демонстрируют лишь частичное соответствие поведения агентов теоретическим моделям, указывая на необходимость дальнейшей оптимизации для достижения реалистичного моделирования финансовых решений. Возможно ли создание LLM-агентов, способных адекватно отражать сложность и иррациональность человеческого поведения на финансовых рынках?

Моделирование Рынка: Пределы Традиционных Подходов

Традиционные финансовые модели зачастую строятся на упрощенном представлении о рациональности участников рынка, предполагая, что инвесторы всегда принимают решения, максимизирующие их прибыль и основанные на полной информации. Однако, реальное поведение людей на финансовых рынках демонстрирует значительные отклонения от этой идеальной модели. Когнитивные искажения, такие как эффект привязки, чрезмерная уверенность и неприятие потерь, оказывают существенное влияние на процесс принятия решений, приводя к иррациональным покупкам и продажам. Эмоциональные факторы, включая страх и жадность, также способны существенно искажать оценки и приводить к формированию финансовых пузырей и обвалам. Таким образом, игнорирование психологических аспектов человеческого поведения серьезно ограничивает прогностическую способность классических финансовых моделей и требует разработки новых подходов, учитывающих эти нюансы.

Традиционные финансовые модели часто оказываются неспособными предсказать рыночную волатильность и внезапные обвалы, поскольку игнорируют влияние когнитивных искажений и эмоциональных факторов на поведение инвесторов. Исследования показывают, что принятие решений на финансовых рынках далеко не всегда рационально; люди склонны к оптимизму, переоценке собственных возможностей, стадному инстинкту и неприятию потерь. Эти психологические особенности приводят к формированию «пузырей» и последующим крахам, которые не могут быть адекватно смоделированы при допущении о полностью рациональных участниках рынка. Неспособность учесть эти нерациональные факторы ограничивает эффективность прогнозирования и управления рисками в финансовой сфере, подчеркивая необходимость интеграции поведенческих финансов в существующие модели.

Точное моделирование рыночной динамики требует интеграции принципов поведенческих финансов, однако это сопряжено со значительными вычислительными трудностями. Традиционные экономические модели, основанные на предположении о рациональности участников, зачастую не способны адекватно отразить сложность человеческого поведения и подверженность когнитивным искажениям. Включение таких факторов, как стадное чувство, неприятие потерь или чрезмерная уверенность, требует разработки принципиально новых алгоритмов и увеличения вычислительных мощностей. Проблема заключается не только в сложности моделирования отдельных поведенческих паттернов, но и в необходимости учета их взаимодействия и влияния на общую рыночную картину. \Delta P = f(B,E,C) — упрощенное представление зависимости изменения цены (P) от поведенческих факторов (B — bias, E — emotion, C — context), демонстрирует, что даже базовая модель требует значительных ресурсов для калибровки и валидации. Таким образом, создание реалистичных рыночных симуляций остается сложной задачей, требующей инновационных подходов в области вычислительной экономики и поведенческой науки.

LLM-Основанное Агентное Моделирование: Новый Подход к Симуляции Рынка

Агент-ориентированное моделирование (АОМ) на основе больших языковых моделей (БЯМ) представляет собой эффективный метод симуляции сложных систем путем моделирования взаимодействий автономных агентов. В рамках АОМ каждый агент обладает собственными характеристиками, правилами поведения и способностью принимать решения, что позволяет имитировать динамику коллективного поведения. В отличие от традиционных методов моделирования, АОМ позволяет исследовать emergent behavior — непредсказуемые паттерны, возникающие из локальных взаимодействий агентов. Этот подход особенно полезен при изучении систем, где централизованное управление отсутствует, а поведение определяется децентрализованными решениями, например, в финансовых рынках, социальных сетях или транспортных потоках. Каждый агент в модели может представлять собой индивидуума, организацию или любой другой элемент системы, а его поведение определяется внутренними параметрами и внешними стимулами.

Интеграция больших языковых моделей (LLM) в агент-ориентированное моделирование (ABM) позволяет создавать агентов, способных к более реалистичному и нюансированному принятию решений. Традиционные ABM часто используют упрощенные правила для поведения агентов. LLM, обученные на больших объемах текстовых данных, позволяют агентам учитывать контекст, интерпретировать информацию и генерировать ответы, приближенные к человеческим. Это достигается за счет использования LLM для моделирования когнитивных процессов, таких как оценка рисков, прогнозирование и адаптация к изменяющимся условиям, что значительно повышает правдоподобность и сложность симуляций.

Интеграция больших языковых моделей (LLM) в агент-ориентированное моделирование (ABM) позволяет исследовать влияние поведенческих искажений на рыночные результаты. Такие когнитивные предубеждения, как неприятие потерь (loss aversion), при котором потенциальные убытки воспринимаются острее, чем равноценные выгоды, и стадное чувство (herding), когда индивиды склонны повторять действия большинства, могут существенно искажать рыночную динамику. Моделирование с использованием LLM позволяет учитывать эти факторы в процессе принятия решений каждым агентом, что позволяет анализировать, как эти предубеждения влияют на формирование цен, объемы торгов и общую стабильность рыночной системы. Анализ влияния этих факторов позволяет более реалистично моделировать рыночное поведение и прогнозировать потенциальные риски.

В основе данной системы лежит моделирование финансовых рынков, реализуемое посредством агентного моделирования (ABM). Интеграция больших языковых моделей (LLM) расширяет возможности ABM, позволяя создавать более сложные и реалистичные модели поведения агентов. В отличие от традиционного ABM, где поведение агентов задается жесткими правилами, LLM обеспечивают агентам способность к адаптации и принятию решений на основе анализа контекста и генерации естественного языка. Данный подход позволяет моделировать рыночные взаимодействия с учетом более тонких поведенческих факторов и динамики, недоступных в классических моделях.

Валидация Поведенческой Согласованности в Симулированных Рыночных Условиях

Моделирование показало, что агенты, управляемые большими языковыми моделями (LLM), демонстрируют поведение, согласующееся с ключевыми концепциями поведенческих финансов. В частности, наблюдаются проявления склонности к стадному поведению и переключения стратегий в ответ на рыночные сигналы. Проведенная валидация поведенческой согласованности подтверждает, что агенты реагируют на ценовые расхождения, что указывает на соответствие принципам, описанным в поведенческой экономике. Используемые LLM включают GPT-4o-mini, Deepseek-Chat, Gemini-2.5-flash-lite-thinking-8192 и Qwen-2.5-72B-Instruct, что позволяет исследовать различные подходы к моделированию иррационального поведения на финансовых рынках.

В ходе моделирования рыночных сценариев было зафиксировано проявление склонности к стадному поведению у агентов, основанных на больших языковых моделях (LLM). Агенты демонстрировали тенденцию к повторению действий большинства участников рынка, особенно в периоды неопределенности. Параллельно с этим, наблюдалась адаптация стратегий агентов в зависимости от рыночных сигналов, что выражалось в переходе от одного стиля торговли к другому. Например, при росте волатильности агенты переключались на более консервативные стратегии, а в периоды стабильного роста — на более агрессивные. Данное поведение указывает на динамическую реакцию агентов на изменяющиеся условия рынка и их способность к адаптации стратегий.

Проверка согласованности поведения агентов в симулированных рынках подтвердила их реакцию на расхождения в ценах, демонстрируя чувствительность к ценовым несоответствиям. Данный механизм валидации показал, что агенты, управляемые различными языковыми моделями (LLM), включая GPT-4o-mini, Deepseek-Chat, Gemini-2.5-flash-lite-thinking-8192 и Qwen-2.5-72B-Instruct, адаптируют свои стратегии при обнаружении таких расхождений. Хотя величина эффекта, измеренная Common Language Effect Size, оказалась ниже 0.5 для всех моделей, что указывает на ограниченную согласованность в этой области, сам факт реакции на ценовые несоответствия подтверждает, что агенты способны учитывать рыночные аномалии при принятии решений. Это свидетельствует о потенциале LLM-агентов для моделирования более реалистичного поведения на финансовых рынках.

В ходе моделирования поведения агентов на симулированных рынках использовались большие языковые модели (LLM), включая GPT-4o-mini, Deepseek-Chat, Gemini-2.5-flash-lite-thinking-8192 и Qwen-2.5-72B-Instruct, для принятия решений. При использовании модели GPT-4o-mini, статистический анализ продемонстрировал значимую p-value, меньшую 0.05, для проявления неприятия потерь (loss aversion), что подтверждает соответствие поведения агентов принципам поведенческих финансов. Данный результат указывает на то, что агенты, управляемые данной LLM, склонны избегать потерь в большей степени, чем стремятся к получению прибыли, что является характерной чертой человеческого поведения на финансовых рынках.

При использовании модели Qwen обнаружена умеренная положительная корреляция в 0.45 между согласованностью поведения агентов с эффектом стадного поведения и фактически наблюдаемым поведением в симулируемых рыночных условиях. Данный показатель указывает на то, что агенты, демонстрирующие предсказуемое стадное поведение в своих стратегиях, с большей вероятностью будут демонстрировать соответствующее поведение в процессе моделирования, хотя и не абсолютную зависимость. Корреляция свидетельствует о наличии связи между внутренней логикой агента, направленной на следование за «стадом», и его фактическими действиями на рынке.

Анализ данных, полученных в ходе моделирования, показал, что использование модели GPT-4o-mini позволило выявить умеренный эффект размера, равный 0.38 (по шкале Клиффа Дельта), в пользу агентов, демонстрирующих стратегию дифференциации капитала. Данный показатель указывает на то, что агенты, адаптирующие свои действия в зависимости от уровня богатства, демонстрируют более выраженное и последовательное поведение по сравнению с агентами, не использующими данную стратегию. Значение 0.38 классифицируется как умеренный эффект, что подтверждает наличие статистически значимой, но не подавляющей тенденции к дифференциации капитала среди LLM-агентов в смоделированных рыночных условиях.

Анализ чувствительности агентов к расхождениям в ценах, проведенный на всех используемых языковых моделях (GPT-4o-mini, Deepseek-Chat, Gemini-2.5-flash-lite-thinking-8192 и Qwen-2.5-72B-Instruct), показал ограниченную согласованность в данном аспекте. Эффект размера, измеренный с использованием Common Language Effect Size (CLES), составил менее 0.5 для всех моделей. Это указывает на то, что, несмотря на проявление иных поведенческих паттернов, агенты демонстрируют недостаточную реакцию на несоответствия в ценах, что свидетельствует об ограниченной способности моделировать рациональное поведение в условиях рыночных аномалий.

Влияние и Перспективы в Финансовом Моделировании

Исследование демонстрирует значительный потенциал агентно-ориентированного моделирования (ABM), усиленного большими языковыми моделями (LLM), в повышении точности и реалистичности финансовых моделей. Традиционные финансовые модели часто опираются на упрощающие предположения о рациональности участников рынка, что ограничивает их способность предсказывать поведение в условиях неопределенности. LLM-based ABM позволяет создавать более сложные и правдоподобные симуляции, учитывая когнитивные искажения и иррациональные факторы, влияющие на принятие решений агентами. В результате, модели становятся более устойчивыми к рыночным аномалиям и способны лучше отражать динамику реальных финансовых систем, открывая новые возможности для анализа рисков и оптимизации инвестиционных стратегий.

Исследования показывают, что включение принципов поведенческих финансов в моделирование финансовых рынков значительно повышает их устойчивость к аномалиям и кризисным ситуациям. Традиционные финансовые модели часто основываются на предположении о рациональном поведении участников рынка, что не всегда соответствует действительности. Учитывая такие факторы, как когнитивные искажения, стадное чувство и нерациональные эмоции, модели становятся более реалистичными и способны точнее предсказывать реакцию рынка на различные события. В результате, создаются более надежные инструменты для оценки рисков и разработки эффективных инвестиционных стратегий, способные учитывать и прогнозировать иррациональные колебания, характерные для реальных финансовых рынков.

В дальнейшем исследования будут направлены на расширение масштаба создаваемых симуляций, охватывая более крупные и сложные финансовые рынки. Планируется внедрение в модели поведения агентов более изощренных стратегий, учитывающих не только фундаментальный и технический анализ, но и адаптивные алгоритмы обучения, имитирующие эволюцию инвестиционных подходов. Это позволит создать более реалистичные и надежные прогнозы рыночных тенденций, а также исследовать влияние различных регуляторных мер и внешних факторов на поведение участников. Особое внимание будет уделено разработке методов параллельного вычисления, необходимых для эффективной обработки огромных объемов данных и обеспечения высокой скорости симуляций, что критически важно для применения в режиме реального времени.

Возможность точного моделирования поведения агентов на финансовом рынке, включающая в себя реализацию методов технического и фундаментального анализа в рамках симуляции, имеет далеко идущие последствия для управления рисками и разработки инвестиционных стратегий. Исследования показывают, что учет когнитивных искажений и иррациональных решений, принимаемых участниками рынка, позволяет создавать более реалистичные и устойчивые модели, способные предсказывать и смягчать последствия финансовых кризисов. Внедрение алгоритмов, имитирующих действия инвесторов, использующих технический анализ для выявления трендов и паттернов, а также фундаментальный анализ для оценки внутренней стоимости активов, позволяет оценить влияние различных стратегий на общую динамику рынка и оптимизировать портфели для достижения желаемого уровня доходности и снижения рисков. Такой подход открывает новые возможности для стресс-тестирования финансовых систем и разработки более эффективных регуляторных мер.

Исследование, представленное в данной работе, подтверждает, что даже сложные алгоритмы, имитирующие финансовые решения, демонстрируют лишь частичное соответствие принципам поведенческих финансов, в частности, концепции смены стилей торговли. Это указывает на то, что, несмотря на прогресс в области искусственного интеллекта, полное воспроизведение человеческой рациональности в принятии финансовых решений остаётся сложной задачей. Как отмечал Генри Дэвид Торо, «Бо́льшая часть людей ведёт жизнь, полную не столько необходимости, сколько воображаемой необходимости». Данное наблюдение перекликается с результатами исследования, показывающими, что агенты, основанные на больших языковых моделях, могут поддаваться иррациональным паттернам поведения, обусловленным заложенными в них предубеждениями и ограничениями данных, подобно тому, как люди часто руководствуются не объективными факторами, а субъективными представлениями о необходимости.

Что дальше?

Представленное исследование, демонстрируя частичное соответствие поведения агентов на основе больших языковых моделей (LLM) принципам поведенческих финансов, неизбежно наталкивается на вопрос: достаточно ли простого моделирования «иррациональности» для создания действительно разумных систем? Иллюзия «человечности» в алгоритмах не должна заслонять тот факт, что кодирование предвзятостей и когнитивных искажений требует особой этической ответственности. Необходимо переходить от простого воспроизведения паттернов к глубокому пониманию механизмов принятия решений, учитывающих контекст и последствия.

Очевидным направлением является разработка более сложных моделей, учитывающих не только стиль переключения в торговле, но и факторы, определяющие формирование этих стилей — психологические особенности, доступность информации, динамику группового поведения. При этом, не следует забывать, что «рациональность» — категория относительная. Оптимизация алгоритмов только по показателям прибыли может привести к усилению неравенства и социальной нестабильности. Обеспечение справедливости — неотъемлемая часть инженерной дисциплины, а не просто дополнительное условие.

В конечном итоге, задача состоит не в создании искусственного интеллекта, имитирующего человека, а в разработке систем, способных к самоанализу и адаптации, учитывающих как экономические, так и социальные последствия своих действий. Прогресс без этики — это ускорение без направления. Необходимо помнить, что каждый алгоритм кодирует мировоззрение, и ответственность за автоматизированные ценности лежит на создателях.

Оригинал статьи: https://arxiv.org/pdf/2602.07023.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Прогноз нефти

- Сегежа акции прогноз. Цена SGZH

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- МФК Займер акции прогноз. Цена ZAYM

- 🤯 Как ход Визы со стейблкоинами заставляет Уолл-стрит нервничать: BitPay раскрывает всё! 🤯

- Стоит ли покупать доллары за гонконгские доллары сейчас или подождать?

- Мосбиржа акции прогноз. Цена MOEX

2026-02-10 15:57