Автор: Денис Аветисян

В новой работе предложен способ оценки степени структурированности экономических моделей по сравнению с гибкими альтернативами, позволяющий оценить вклад экономической теории за рамками чисто статистических соображений.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Разработка фреймворка для измерения ‘ограниченности’ моделей в функциональном и структурном контексте, с использованием концепций непараметрической идентификации и анализа расхождений.

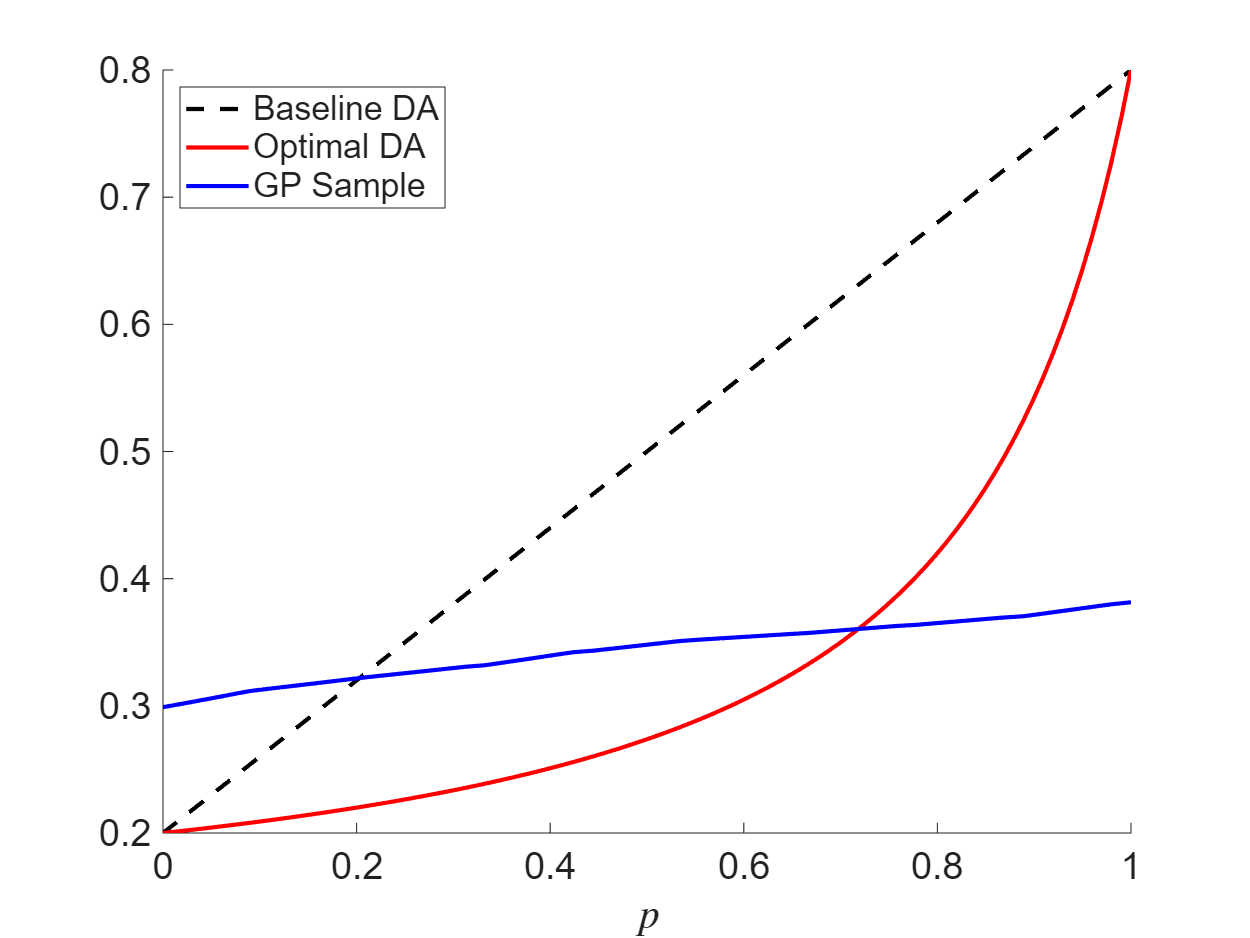

В экономическом моделировании часто сложно оценить, насколько предложенная теоретическая структура действительно ограничивает пространство возможных решений по сравнению с более гибкими, непараметрическими подходами. В работе ‘Model Restrictiveness in Functional and Structural Settings’ предложена обобщенная концепция «ограниченности модели», расширяющая ее применение на широкий класс экономических моделей, включая полупараметрические и структурные модели с эндогенностью и инструментальными переменными. Показано, что эта ограниченность может быть определена и вычислена в бесконечномерных пространствах с использованием, например, гауссовских процессов, и связана с пределом кривой обучения в машинном обучении. Не приведет ли более точная оценка этой ограниченности к переосмыслению роли экономической теории в построении надежных и точных прогнозов?

Моделирование Выбора: Пределы Независимости

Многие экономические модели используют дискретные рамки выбора, такие как Мультиномиальная логит-модель (MNL), однако эти модели часто основываются на сильном и зачастую нереалистичном предположении о независимости нерелевантных альтернатив. Данное допущение подразумевает, что предпочтения потребителя в отношении одного варианта не зависят от наличия или характеристик других, даже если они конкурируют напрямую. Например, при выборе между различными марками кофе, модель MNL предполагает, что появление новой марки не повлияет на относительную привлекательность уже существующих. Несмотря на математическую простоту и удобство использования, это упрощение может приводить к искажению результатов и неточным прогнозам, особенно в ситуациях, когда альтернативы тесно связаны между собой или обладают схожими характеристиками. Таким образом, несмотря на широкое распространение, необходимо учитывать ограничения, накладываемые предположением о независимости нерелевантных альтернатив при применении моделей дискретного выбора.

Применение модели дискретного выбора, такой как многочленный логит, часто сталкивается с проблемой предвзятости оценок и неточности прогнозов, когда альтернативы оказываются взаимосвязаны или непосредственно конкурируют друг с другом. В таких ситуациях предположение о независимости нерелевантных альтернатив приводит к искажению результатов, поскольку потребительские предпочтения формируются не изолированно, а под влиянием сходства или различия между предлагаемыми вариантами. Например, при выборе между двумя схожими автомобилями, потребитель может отдать предпочтение одному, даже если характеристики другого незначительно лучше, просто потому что они воспринимаются как более близкие по своим качествам. Такие эффекты конкуренции и взаимозаменяемости, игнорируемые в стандартных моделях, могут существенно повлиять на точность прогнозов и привести к неверным выводам в экономических исследованиях и практических приложениях.

Для преодоления ограничений, присущих традиционным моделям дискретного выбора, все большее внимание уделяется разработке альтернативных подходов, способных учитывать корреляцию предпочтений и гибкие паттерны взаимозаменяемости. Эти модели, в отличие от, например, многомерного логита, позволяют учитывать, что выбор одного варианта может быть тесно связан с оценкой других, особенно в ситуациях прямой конкуренции. Вместо предположения о независимости нерелевантных альтернатив, они используют различные механизмы — от моделей с общими случайными эффектами до смешанных логитных моделей — для моделирования коррелированных предпочтений. Такой подход позволяет более реалистично отражать поведение потребителей и, как следствие, повысить точность прогнозов и качество принимаемых решений, особенно в областях, где конкуренция между альтернативами высока и предпочтения потребителей сложны.

За Пределами Независимости: Снятие Ограничений

Модели Nested Logit и Mixed Logit представляют собой усовершенствование по сравнению с Multinomial Logit (MNL) за счет учета корреляции внутри “гнезд” (nested sets) или за счет введения случайной гетерогенности вкусов. В модели Nested Logit, корреляция возникает из-за того, что альтернативы сгруппированы в иерархическую структуру, где выбор внутри одного “гнезда” коррелирует. Mixed Logit, напротив, допускает, что параметры предпочтений (например, значимость определенных атрибутов) различаются между отдельными лицами, что приводит к гетерогенности в предпочтениях и, следовательно, к корреляции между альтернативами, обусловленной различиями в индивидуальных параметрах. Обе модели позволяют более реалистично отражать паттерны замещения, которые не могут быть захвачены стандартной моделью MNL, предполагающей независимость иррелевантных альтернатив (IIA).

Модели Nested Logit и Mixed Logit, предоставляя большую гибкость в описании паттернов взаимозаменяемости альтернатив, одновременно увеличивают сложность анализа и сопряжены с потенциальными проблемами идентификации параметров. Увеличение сложности связано с необходимостью оценки дополнительных параметров, описывающих корреляцию внутри «гнезд» (Nested Logit) или гетерогенность предпочтений (Mixed Logit). Проблемы идентификации возникают из-за возможности получения нескольких локальных оптимумов при оценке параметров и требуют применения специальных методов для обеспечения надежности результатов. Некорректная спецификация модели или недостаточность данных могут приводить к неточным оценкам параметров и, следовательно, к неверным выводам.

Эффективность моделей Nested Logit и Mixed Logit по сравнению с MNL напрямую зависит от характеристик исходных данных и выбранной функциональной формы, описывающей предпочтения. Разработанная нами методика позволяет количественно оценить степень ограничений (restrictiveness) моделей. Полученные значения варьируются от 0.112 до 0.758 в зависимости от конкретной спецификации модели, что указывает на существенные различия в их способности отражать реальные паттерны замещения и предпочтений потребителей. Более высокие значения restrictiveness указывают на более сильные ограничения, накладываемые на выбор, в то время как более низкие значения предполагают большую гибкость и потенциальную способность модели более точно отражать сложные предпочтения.

Учет Эндогенности: Роль Инструментальных Переменных

Эндогенность возникает, когда ненаблюдаемые факторы одновременно влияют как на выбор, так и на объясняющие переменные, что приводит к смещенным оценкам. В частности, корреляция между объясняющей переменной и ошибкой в модели нарушает предположение об экзогенности, необходимое для получения несмещенных и состоятельных оценок. Это означает, что стандартные методы оценки, такие как метод наименьших квадратов (МНК), могут давать неверные результаты, поскольку они не учитывают влияние этих ненаблюдаемых факторов. В результате, интерпретация коэффициентов как причинно-следственных связей становится проблематичной, а выводы, основанные на таких оценках, могут быть ошибочными.

Метод обобщенных моментов (GMM) представляет собой статистический подход к оценке параметров модели, возникающий в условиях эндогенности. В основе GMM лежит использование моментов, полученных из теоретической экономической модели, которые должны быть равны нулю при верных параметрах. Эти моменты формируются на основе предположений о взаимосвязях между переменными и используются для построения функций, минимизация которых позволяет получить оценки параметров. GMM особенно полезен в ситуациях, когда прямая оценка невозможна из-за корреляции между объясняющими переменными и ошибкой, и позволяет получить состоятельные оценки при соблюдении определенных условий, таких как достаточность и корректность инструментов.

Инструментальные переменные (IV) играют ключевую роль в идентификации причинно-следственных связей при наличии эндогенности. В индустриальной организации широко применяются инструменты BLP для решения данной проблемы. Наши результаты демонстрируют, что учет эндогенности значительно повышает степень ограничений модели — увеличение варьируется от 0.154 до 0.758 для MNL модели с набором допустимых значений ‘NP Both’. Это указывает на существенное влияние эндогенности на точность и надежность оценок, а также на необходимость использования адекватных методов для ее устранения.

Оценка Соответствия Модели и Прогностической Силы

Полнота модели является ключевым показателем, определяющим, насколько эффективно модель улавливает предсказуемые изменения в наблюдаемых данных, и, следовательно, её способность объяснять поведение потребителей. Этот показатель отражает долю дисперсии в данных, которую модель способна воспроизвести, выступая мерой её адекватности в описании реальных закономерностей. Чем выше полнота модели, тем более точно она отражает наблюдаемые тенденции и предсказывает будущие результаты, позволяя глубже понять факторы, влияющие на принятие решений потребителями и оптимизировать маркетинговые стратегии. Анализ данного параметра позволяет оценить, насколько полно модель учитывает важные переменные и взаимосвязи, определяющие поведение на рынке.

Степень ограничений, накладываемых моделью на пространство возможных исходов, требует тщательного баланса с необходимостью гибкости и точного представления данных. Анализ показывает, что данный показатель варьируется от 0.112 до 0.758, что указывает на существенные различия в строгости различных моделей. Одновременно с этим, полнота модели — ее способность объяснять наблюдаемые вариации в поведении потребителей — колеблется в пределах от 0.587 до 0.679. Это означает, что модели с высокой степенью ограничений не всегда обеспечивают более полную картину, и наоборот. Оптимальный выбор модели требует учета этих взаимосвязанных параметров для достижения наилучшего соответствия данным и обеспечения адекватной предсказательной силы.

Использование набора данных, такого как CerealsDataset, предоставляет возможность эмпирической проверки различных спецификаций моделей и сопоставления их прогностической эффективности. Этот подход позволяет исследователям оценить, насколько хорошо каждая модель предсказывает потребительское поведение на основе фактических данных о хлопьях для завтрака. Сравнивая результаты, полученные с использованием различных моделей на одном и том же наборе данных, можно определить наиболее подходящую спецификацию для конкретной задачи прогнозирования, а также выявить сильные и слабые стороны каждой модели. Такой метод валидации крайне важен для обеспечения надежности и точности прогнозов, а также для оптимизации моделей в области маркетинга и анализа потребительского спроса.

К Адаптивному Моделированию с Байесовскими Методами

Байесовская непараметрика представляет собой мощный инструмент для гибкого моделирования, позволяющий отказаться от жестких предположений о функциональной форме взаимосвязей. Вместо того, чтобы заранее определять конкретный вид функции, например, линейную или полиномиальную, данный подход предполагает распределение вероятностей непосредственно над пространством функций. Это достигается путем наложения априорных распределений на бесконечномерные параметры, описывающие форму функции. Такой метод позволяет модели адаптироваться к данным, выявляя сложные и нелинейные зависимости без предварительного навязывания конкретной структуры. В результате, модель способна более точно отражать реальные процессы и делать более надежные прогнозы, особенно в случаях, когда априорные знания о функциональной форме ограничены или отсутствуют.

Априорные распределения в байесовском моделировании позволяют отразить существующие представления о параметрах исследуемой модели, что открывает возможности для включения экспертных знаний и количественной оценки неопределенности. Вместо того, чтобы полагаться исключительно на данные, данный подход позволяет исследователю задать начальные предположения о значениях параметров, основанные на предыдущих исследованиях, интуиции или мнениях специалистов. Эти априорные знания комбинируются с данными, полученными в ходе наблюдений, для формирования апостериорного распределения, которое представляет собой обновленное представление о параметрах. Использование априорных распределений не только повышает точность модели, особенно при ограниченном объеме данных, но и обеспечивает возможность оценки степени уверенности в полученных результатах, что критически важно для принятия обоснованных решений в различных областях, включая маркетинг и прогнозирование потребительского поведения.

Подход, основанный на байесовских методах, открывает возможности для адаптивного моделирования потребительских предпочтений в условиях постоянно меняющихся рынков. Вместо использования жестких, заранее заданных моделей, данный метод позволяет системе “обучаться” на новых данных и корректировать свои прогнозы в реальном времени. Это особенно важно в сложных рыночных условиях, где поведение потребителей подвержено влиянию множества факторов, включая сезонность, тренды и действия конкурентов. Благодаря возможности учитывать неопределенность и экспертные оценки, байесовское моделирование позволяет не только повысить точность прогнозов, но и оценить риски, связанные с различными сценариями развития рынка. Такой адаптивный подход обеспечивает более эффективное прогнозирование спроса и, как следствие, оптимизацию маркетинговых стратегий и управление запасами.

Исследование, представленное в данной работе, акцентирует внимание на измерении ‘ограниченности’ экономических моделей, что неразрывно связано с вопросом о долговечности и устойчивости теоретических конструкций. Как отмечал Исаак Ньютон: «Если я вижу дальше других, то это потому, что стою на плечах гигантов». Подобно тому, как Ньютон опирался на знания предшественников, экономисты должны тщательно оценивать вклад теоретических ограничений в понимание явлений, а не полагаться исключительно на статистическую гибкость. Оценка ‘ограниченности’ модели, предложенная авторами, позволяет определить, насколько эффективно модель использует существующую структуру для объяснения данных, и, следовательно, насколько достойно она выдерживает испытание временем и новыми наблюдениями. В конечном счете, только медленные, осознанные изменения в теоретических рамках, основанные на глубоком понимании ограничений, способны обеспечить долгосрочную устойчивость и релевантность экономических моделей.

Куда Ведет Путь?

Представленная работа, стремясь измерить степень структурной обусловленности экономических моделей, неизбежно обнажила границы самого понятия “структура”. Оценка “ограниченности” модели — это не просто количественная характеристика, а признание того, что любая система, стремясь к описанию реальности, обречена на упрощение. Каждый сбой в сопоставлении с данными — это сигнал времени, напоминание о неполноте любой конструкции.

Дальнейшее развитие данного направления, вероятно, потребует более глубокого осмысления самой природы “гибких” альтернатив. Что есть “непараметрическая идентификация” в эпоху всеобщей цифровизации? Не рискуем ли мы, стремясь к максимальной адаптивности, потерять способность к генерализации? Рефакторинг модели — это диалог с прошлым, попытка извлечь уроки из ошибок, но и признание неизбежной энтропии.

Очевидно, что задача оценки “добавленной стоимости” экономической теории не имеет однозначного решения. Время — не метрика, а среда, в которой существуют системы. Будущие исследования должны сосредоточиться не на поиске “лучшей” модели, а на понимании того, как различные структуры реагируют на изменения в этой среде, и как долго они способны сохранять свою когерентность.

Оригинал статьи: https://arxiv.org/pdf/2602.07688.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- Bitcoin: STRC vs. ETF, Шорты на Акциях и Новые Фиатные Каналы – Что Ждет Рынок? (28.05.2026 03:15)

- МФК Займер акции прогноз. Цена ZAYM

- Сегежа акции прогноз. Цена SGZH

- Самый умный криптовалютный выбор на 500 долларов (XRP)

- ETF: Двойной успех к 2026 году

2026-02-10 20:59