Автор: Денис Аветисян

Новое исследование показывает, как правильно настроенные комиссии за транзакции могут эффективно предотвратить манипуляции с ценами в децентрализованных финансовых протоколах.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Анализ показывает, что рыночные цены автоматических маркет-мейкеров могут служить надежными оракулами для DeFi-кредитования, а комиссии — защитой от атак.

Несмотря на растущую популярность децентрализованных финансовых протоколов, обеспечение их устойчивости к манипуляциям остается сложной задачей. В работе ‘Liquidation Dynamics in DeFi and the Role of Transaction Fees’ исследуется динамика ликвидации залоговых активов и роль комиссий за транзакции в контексте децентрализованного финансирования. Показано, что правильно установленные комиссии могут не только снижать прибыль атакующих, но и делать манипуляции невыгодными, эффективно защищая оракулы от внешнего воздействия. Может ли этот механизм стать основой для создания более надежных и устойчивых децентрализованных финансовых систем, не требующих сложных и ресурсоемких методов защиты оракулов?

Эволюция децентрализованных бирж: от посредников к алгоритмам

Традиционные биржи, функционирующие на протяжении десятилетий, полагаются на посредников — централизованные организации, которые контролируют активы пользователей и осуществляют процесс торговли. Эта структура создает так называемые «единые точки отказа», когда сбой в работе или взлом центрального сервера может привести к потере средств или приостановке торговли для всех участников. Более того, централизованный контроль открывает возможности для цензуры и произвольного блокирования транзакций, лишая пользователей свободы распоряжаться собственными активами. Данная зависимость от третьих сторон представляет собой существенный риск для безопасности и конфиденциальности, подрывая принципы децентрализации, которые лежат в основе многих современных финансовых технологий.

Для решения проблем централизованных бирж, связанных с посредниками и рисками цензуры, появились автоматизированные маркет-мейкеры (AMM). Эти системы обеспечивают возможность прямой торговли между пользователями, минуя традиционные ордербуки. В основе AMM лежит концепция пулов ликвидности — резервов активов, создаваемых участниками сети. Вместо сопоставления ордеров на покупку и продажу, цена активов определяется математическим алгоритмом, учитывающим соотношение активов в пуле. Это позволяет совершать сделки практически мгновенно и с минимальными комиссиями, делая торговлю более доступной и демократичной. x * y = k — простая формула, часто используемая в AMM, где x и y — количество двух активов в пуле, а k — константа, поддерживающая общую ликвидность.

В основе функционирования автоматизированных маркет-мейкеров (AMM) лежит принципиально новый подход к определению цены активов, отказавшийся от традиционных книг ордеров. Вместо сопоставления заявок на покупку и продажу, AMM используют математические формулы для расчета цены, исходя из соотношения активов в пуле ликвидности. Эта формула, часто выражаемая как x <i> y = k, где x и y — количество двух активов в пуле, а k* — константа, обеспечивает автоматическое определение цены в зависимости от спроса и предложения. Когда трейдер покупает один актив, он добавляет другой в пул, изменяя соотношение и, следовательно, цену. Такой подход позволяет осуществлять торговлю без посредников и обеспечивает постоянную ликвидность, даже при отсутствии прямых встречных ордеров, что значительно упрощает и ускоряет процесс обмена.

Транзакционные издержки и ценовое влияние в AMM

Каждая транзакция, совершаемая в автоматизированном маркет-мейкере (AMM), предполагает уплату комиссии за транзакцию, которая представляет собой стоимость использования сети и ликвидности. Данная комиссия обычно выражается в процентах от суммы сделки и выплачивается поставщикам ликвидности в качестве стимула для поддержания пула. Размер комиссии может варьироваться в зависимости от конкретного AMM и настроек пула, но она является неотъемлемой частью стоимости совершения сделки и должна учитываться при расчете общей стоимости торговли. Комиссия покрывает затраты на обработку транзакции, а также вознаграждает поставщиков ликвидности за предоставление капитала, необходимого для исполнения ордеров.

Влияние сделки на цену (Price Impact) отражает степень изменения цены актива в результате исполнения ордера. Этот эффект наиболее выражен при крупных сделках, поскольку объем торгов напрямую влияет на соотношение активов в пуле ликвидности автоматического маркет-мейкера (AMM). Согласно принципам функционирования AMM, цена актива определяется формулой, учитывающей количество активов в пуле. Большой ордер на покупку или продажу требует значительного изменения соотношения активов, что приводит к смещению цены в неблагоприятную для трейдера сторону. Величина Price Impact прямо пропорциональна размеру сделки и обратно пропорциональна ликвидности пула; чем меньше ликвидность, тем сильнее влияние сделки на цену. Price\ Impact = \frac{Size\ of\ Trade}{Liquidity\ of\ Pool}. Таким образом, трейдеры, совершающие крупные сделки, могут столкнуться со значительным проскальзыванием (slippage) и фактической ценой исполнения, отличающейся от ожидаемой.

Взаимосвязь между транзакционными издержками и ценовым воздействием может формировать негативный цикл обратной связи на автоматизированных маркет-мейкерах (AMM). Увеличение объема сделок приводит к возрастанию ценового воздействия, что, в свою очередь, повышает транзакционные издержки для последующих сделок. Это делает крупные сделки более дорогими и менее привлекательными, что снижает стимулы для предоставления ликвидности. Уменьшение объема ликвидности усугубляет ценовое воздействие, замыкая цикл и потенциально приводя к снижению эффективности протокола и оттоку капитала. В результате, крупные трейдеры могут сталкиваться с существенно более высокими издержками, а поставщики ликвидности могут испытывать снижение доходности из-за возросшего риска проскальзывания.

![Зависимость общей прибыли от размера ликвидации Δ при различных уровнях комиссии γ демонстрирует, что критический порог составляет [latex]\gamma^* = 17[/latex] базисных пунктов.](https://arxiv.org/html/2602.12104v1/image/fee_star.png)

Извлекаемая ценность (MEV) и эксплуатация ончейн-транзакций

Максимальная извлекаемая ценность (MEV) представляет собой экономическую выгоду, которую можно получить путем изменения порядка или включения транзакций в блок. Этот процесс осуществляется майнерами или валидаторами, которые имеют возможность влиять на последовательность транзакций до их окончательной фиксации в блокчейне. Извлечение MEV основано на выявлении и использовании разницы между ценой актива на децентрализованной бирже (DEX) и ожидаемой ценой после исполнения определенной транзакции. Таким образом, оптимизируя порядок транзакций, участники сети могут получить прибыль за счет арбитража, ликвидации залогов или других операций, максимизируя доход от каждого блока. MEV не является ошибкой блокчейна, а скорее следствием его открытой и детерминированной природы.

Атаки типа «сэндвич» (sandwich attacks) являются распространенной MEV-стратегией, при которой злоумышленник размещает свою транзакцию непосредственно перед и после целевой транзакции в блоке. Это позволяет злоумышленнику воспользоваться кратковременным изменением цены, вызванным целевой транзакцией. Например, если целевая транзакция покупает значительное количество токенов, злоумышленник сначала покупает токены, затем целевая транзакция совершает покупку, повышая цену, после чего злоумышленник продает приобретенные ранее токены по более высокой цене. Прибыль злоумышленника формируется за счет разницы между ценой покупки и продажи, а также за счет комиссий за транзакции. Эффективность атаки зависит от размера целевой транзакции, ликвидности рынка и скорости исполнения транзакций.

Краткосрочные займы, известные как Flash Loans, позволяют злоумышленникам брать и возвращать средства в рамках одной транзакции, что значительно увеличивает их возможности для реализации стратегий MEV. Отсутствие необходимости в обеспечении и мгновенное погашение займа делает Flash Loans привлекательным инструментом для арбитража, ликвидации залоговых активов и, что особенно важно, для осуществления атак, таких как «сэндвич-атаки». Фактически, Flash Loans предоставляют возможность совершать сложные финансовые операции с большим объемом капитала, не требуя предварительного владения этими средствами, что значительно усиливает потенциальную прибыль от эксплуатации уязвимостей в блокчейне.

Смягчение рисков: обеспечение и безопасность системы

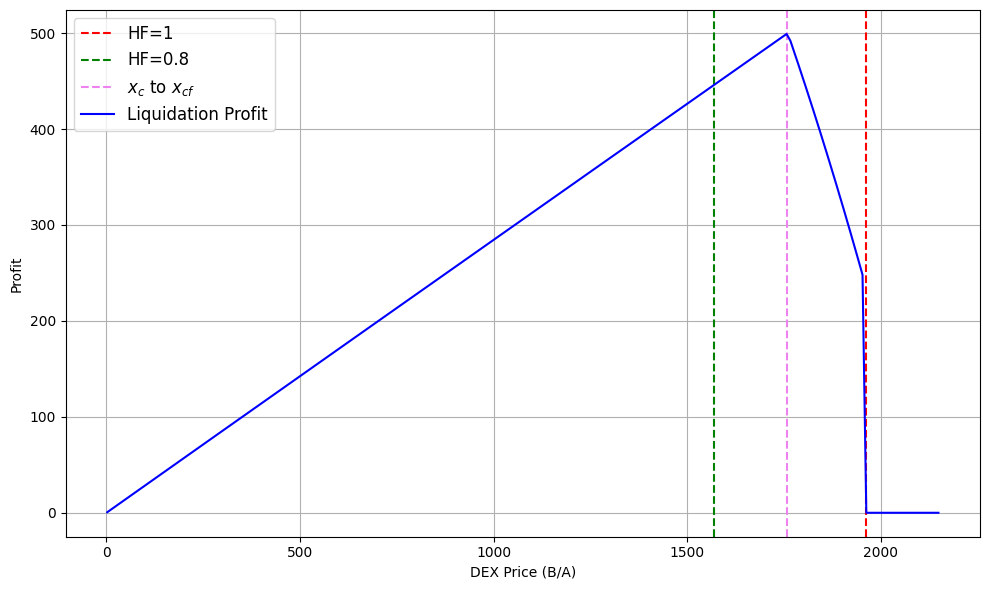

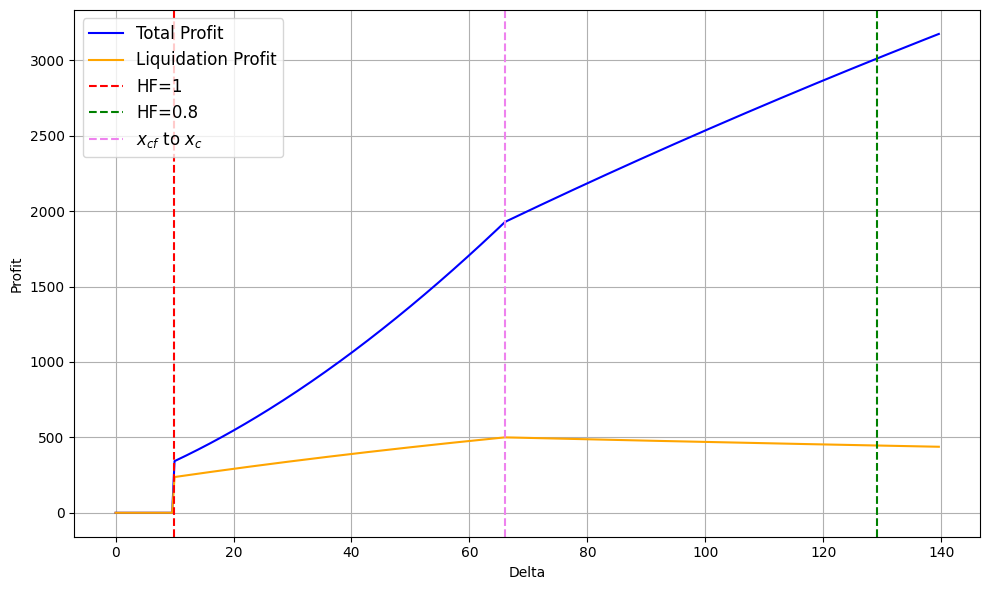

Кредитные протоколы используют коэффициенты обеспечения (Collateral Factors) для определения максимальной суммы займа, доступной заемщику, исходя из стоимости предоставленного обеспечения. Эти коэффициенты, устанавливаемые для каждого актива, отражают оценку его волатильности и ликвидности — активы с более высокой волатильностью обычно имеют более низкие коэффициенты, что снижает риск для протокола. Фактически, данный механизм позволяет протоколу контролировать уровень риска, ограничивая сумму займа в зависимости от надежности обеспечения, и гарантирует, что в случае ликвидации позиции, средств от продажи обеспечения будет достаточно для погашения долга. Чем выше стоимость обеспечения относительно суммы займа, тем безопаснее позиция для протокола и, соответственно, выше доступный кредит.

Оценка безопасности заемных позиций в DeFi протоколах невозможна без анализа двух ключевых показателей: коэффициента соотношения заемных средств к стоимости обеспечения (Loan-to-Value, LTV) и фактора здоровья (Health Factor). Коэффициент LTV, выражаемый в процентах, отражает долю заемных средств от стоимости предоставленного в качестве обеспечения актива. Чем ниже LTV, тем более защищена позиция от ликвидации, поскольку заемщик имеет больший запас прочности. Фактор здоровья, в свою очередь, представляет собой более комплексный показатель, учитывающий как LTV, так и текущую стоимость обеспечения по отношению к сумме долга. Если фактор здоровья опускается ниже установленного порога, это сигнализирует о приближающейся ликвидации позиции, поскольку стоимость обеспечения уже недостаточна для покрытия задолженности. Эти метрики позволяют протоколам и заемщикам оперативно оценивать риски и принимать меры для поддержания финансовой стабильности.

Процесс ликвидации в протоколах кредитования активируется, когда показатель здоровья заемщика (Health Factor) опускается ниже установленного порога. Это происходит, когда стоимость обеспечения, предоставленного заемщиком, становится недостаточной для покрытия непогашенного долга, особенно при неблагоприятном изменении стоимости залогового актива. В таких ситуациях система автоматически принудительно продает залог на аукционе или через другие механизмы, чтобы погасить задолженность и защитить кредиторов от убытков. Ликвидация — это важный механизм обеспечения безопасности системы, предотвращающий каскадные провалы и поддерживающий стабильность протокола, хотя и может привести к финансовым потерям для заемщика, чья позиция была ликвидирована.

Угроза манипулирования оракулами и будущие защиты

Концепция извлекаемой ценности оракула (OEV) описывает потенциальную прибыль, которую можно получить путем манипулирования данными о ценах, предоставляемыми оракулами для смарт-контрактов. Суть OEV заключается в том, что злоумышленник, контролирующий поток информации о ценах, может использовать это преимущество для получения выгоды за счет других участников, например, путем осуществления арбитражных операций или влияния на исполнение сделок в децентрализованных финансах (DeFi). Оракулы, предоставляющие данные о ценах, становятся точкой уязвимости, поскольку любые искажения в этих данных могут привести к финансовым потерям для пользователей смарт-контрактов. Оценка OEV важна для понимания рисков, связанных с использованием оракулов, и разработки эффективных механизмов защиты от манипуляций.

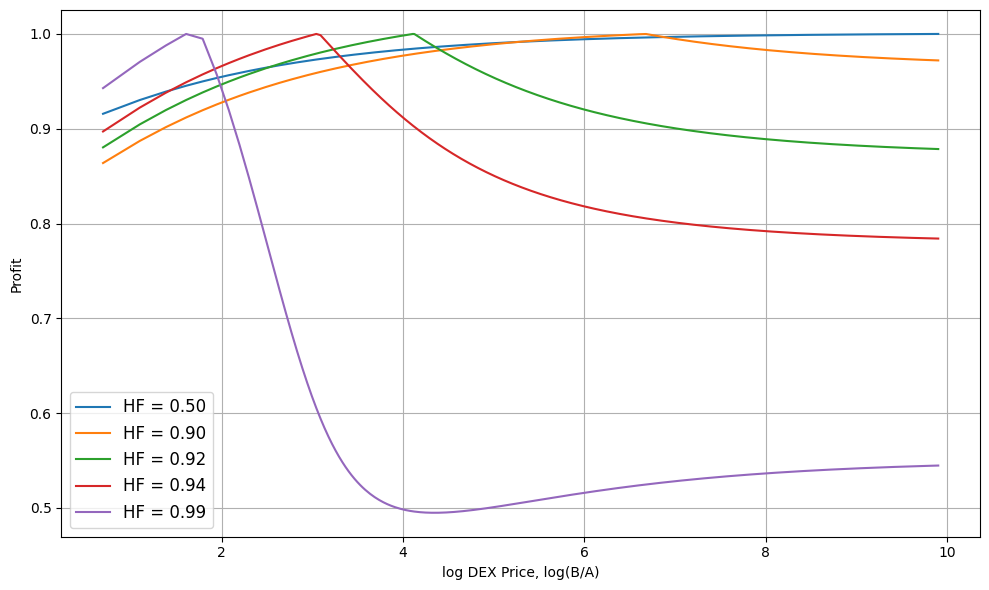

Механизмы усреднения цены во времени, такие как Time Weighted Average Price (TWAP), широко применяются для защиты от краткосрочных манипуляций ценой, однако их эффективность ограничена. Хотя TWAP и призваны сгладить волатильность и нивелировать влияние отдельных крупных сделок, злоумышленники способны использовать значительные объемы торгов для искажения усредненной цены в своих интересах, особенно в периоды низкой ликвидности. Исследования показывают, что, несмотря на кажущуюся надежность, TWAP уязвимы к стратегическим атакам, при которых манипулятор контролирует достаточно большой объем транзакций, чтобы повлиять на итоговую усредненную цену и получить прибыль за счет других участников. Таким образом, полагаться исключительно на TWAP в качестве защиты от манипуляций недостаточно, и необходимы дополнительные меры безопасности для обеспечения надежности данных, используемых смарт-контрактами.

Исследование демонстрирует, что комиссия за транзакции способна эффективно нейтрализовать прибыльность атак, направленных на манипулирование оракулами. В частности, установлено, что комиссия в размере 0,17% и выше делает невозможным получение прибыли от подобных атак. Это открывает перспективу использования цен, формирующихся на децентрализованных биржах (AMM) непосредственно в блокчейне, в качестве надежных и оперативно реагирующих оракулов. Такой подход позволяет значительно повысить безопасность систем, зависящих от внешних источников данных, и обеспечить стабильность функционирования децентрализованных финансовых приложений, учитывая, что на данный момент в протоколах кредитования заблокировано около 80 миллиардов долларов в активах.

В настоящее время децентрализованные платформы кредитования аккумулируют значительный объем средств — около 80 миллиардов долларов в виде заблокированной ликвидности (Total Value Locked или TVL). Этот колоссальный капитал делает обеспечение их безопасности критически важной задачей. Любая уязвимость, позволяющая манипулировать ценовыми данными, используемыми этими платформами, может привести к существенным финансовым потерям для пользователей. Поэтому разработка и внедрение эффективных механизмов защиты от атак, направленных на искажение информации, получаемой оракулами, приобретает первостепенное значение для сохранения стабильности и доверия к этим системам. Учитывая масштаб заблокированных средств, даже незначительные уязвимости могут привести к серьезным последствиям, подчеркивая необходимость постоянного совершенствования протоколов безопасности.

Исследование демонстрирует, что рыночные цены, формирующиеся в автоматизированных маркет-мейкерах (AMM), могут служить надежными оракулами для протоколов децентрализованного финансирования (DeFi). Эта концепция перекликается с мыслями Ханны Арендт: «Политика возникает там, где люди объединяются для действий». Аналогично, взаимодействие участников рынка в DeFi создает систему, способную обеспечивать достоверность данных. Важно отметить, что правильно установленные комиссии за транзакции служат своего рода «охранным механизмом», предотвращающим манипуляции с этими оракулами и поддерживающим стабильность всей системы. Время здесь выступает не просто метрикой, а средой, в которой эти взаимодействия происходят, определяя жизнеспособность всей конструкции.

Куда Ведет Эта Дорога?

Представленная работа демонстрирует, что рыночные цены автоматизированных маркет-мейкеров, пусть и порожденные искусственной средой, могут служить достаточно надежными оракулами для кредитных протоколов. Однако, говорить о полной неуязвимости системы было бы наивно. Время, как известно, не щадит никого, и любая инфраструктура подвержена деградации. Вопрос лишь в том, насколько эффективно можно замедлить этот процесс, используя, казалось бы, простые инструменты, такие как комиссии за транзакции.

Очевидным направлением дальнейших исследований представляется изучение динамики этих комиссий во времени. Оптимальный уровень комиссии — это не статичная величина, а скорее, хрупкое равновесие между защитой от манипуляций и сохранением ликвидности. Анализ влияния различных моделей комиссий, учитывающих волатильность рынка и объем торгов, представляется крайне актуальным. Нельзя забывать, что технический долг, подобно эрозии, неумолимо накапливается, и рано или поздно потребует погашения.

Более того, необходимо учитывать, что борьба с MEV (максимально извлекаемой ценностью) — это бесконечная гонка вооружений. Любая стратегия защиты, рано или поздно, будет найдена и обойдена. Аптайм — это не постоянное состояние, а редкая фаза гармонии во времени. Поэтому, вместо того, чтобы стремиться к абсолютному контролю, возможно, стоит сосредоточиться на создании более устойчивых и адаптивных систем, способных быстро восстанавливаться после неизбежных сбоев.

Оригинал статьи: https://arxiv.org/pdf/2602.12104.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- Институциональный интерес к блокчейну: токенизация, инфраструктура и перспективы рынка в $1 трлн (27.05.2026 19:45)

- Сегежа акции прогноз. Цена SGZH

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- МФК Займер акции прогноз. Цена ZAYM

- Является ли депег sUSD концом для алгоритмических стейблкоинов? Получите полный обзор!

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- Прогноз нефти

2026-02-14 07:29