Позвольте мне поведать вам историю. О людях, которые считают, что деньги должны работать, пока они сами бездельничают. И о том, как я, старый ворчун, решил припрятать немного на черный день, в надежде ухватить выгодную сделку, пока все остальные скупают акции, словно их завтра не будет. Знаете, как это бывает: все бегут в одну сторону, а я смотрю, куда ветер дует, и иду против течения.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналРынок, знаете ли, в последнее время баловал. Акции растут, словно на дрожжах. И я, признаюсь, не сразу нашёл, куда пристроить свои сбережения. Но, к счастью, на горизонте появилась компания, которая заставила меня прищуриться. Не от восторга, а от любопытства. И имя ей – e.l.f. Beauty.

Я, знаете ли, не из тех, кто гоняется за модными брендами. Но моя домочадница, дай ей здоровья, весьма неравнодушна к их продукции. И когда видишь, что люди добровольно расстаются со своими деньгами, покупая какую-то ерунду, начинаешь задумываться: а вдруг в этом есть смысл?

Немного красоты в портфеле

Я, как инвестор, предпочитаю вкладывать деньги в те компании, которые мне нравятся. А не в те, у которых красивые цифры в отчётах. И e.l.f. Beauty, признаюсь, меня подкупила. Во-первых, их продукция пользуется популярностью в моей семье. А во-вторых, они растут, словно на дрожжах. И это, знаете ли, впечатляет.

Они ожидают, что к 2026 году их продажи вырастут как минимум на 22%. И это, учитывая, что они уже завершили три квартала, весьма неплохо. Они нашли способ привлекать покупателей, предлагая им качественную продукцию по доступным ценам. И это, знаете ли, умный ход.

Они даже умудрились поднять цены на 15%, не потеряв при этом своей доли рынка. Это, знаете ли, настоящее искусство. Они быстро увеличили продажи и прибыль, не жертвуя при этом своим положением на рынке. Я, признаюсь, впечатлён.

Не буду лукавить, e.l.f. Beauty – прибыльная компания, но прибыль снижается. Тарифы, знаете ли, съедают маржу. И покупка бренда rhode за миллиард долларов тоже не добавила им плюсов в отчётности. Но это, знаете ли, временные трудности. Главное, что они растут, развиваются и не боятся рисковать.

Они растут двузначными темпами, преодолевают макроэкономическую волатильность и делают приобретения, при этом оставаясь прибыльными по GAAP. Я считаю, что это достойно уважения.

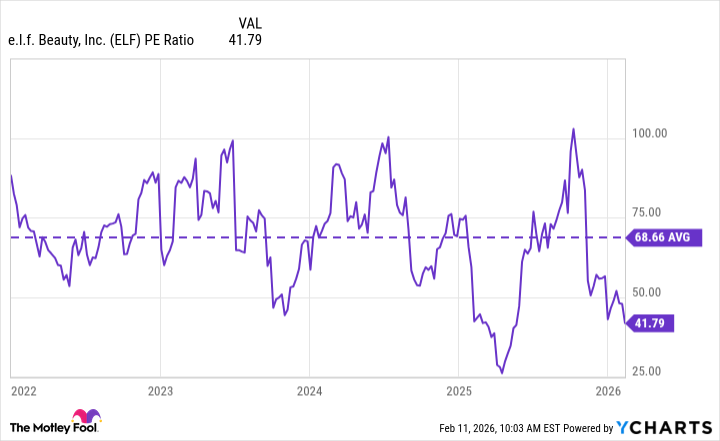

Более того, акции e.l.f. Beauty значительно упали с максимумов, и теперь торгуются с P/E ratio 42. Да, это дороговато, но ниже, чем в среднем с начала 2022 года, как показано на графике ниже.

Имейте в виду, что прибыль e.l.f. Beauty снижается, и оценка уже ниже средней. Если прибыль вернется к более нормальному уровню, когда они справятся с временными трудностями, то прибыль должна вырасти, что еще больше снизит оценку.

В заключение, акции e.l.f. Beauty предоставляют то, что я ищу: растущий бизнес, генерирующий прибыль, который торгуется по оценке, которую я могу поддержать. Более того, продукция компании используется в моем собственном доме, а это значит, что я, вероятно, буду заинтересован в наблюдении за бизнесом и удержании акций на долгие годы.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Эффективный поиск максимума субмодулярных функций с ограничениями

- Российский рынок: Рубль растет, облигации ждут взлета, а сектор сырья под давлением (27.03.2026 12:32)

- Европейский путь Форда: надежда в китайском партнерстве

- Сегежа акции прогноз. Цена SGZH

- Netflix: Рост Подписчиков и Нарастающие Риски

- Золотые Копатели: Взгляд Скептика

- Прогноз нефти

- РУСАЛ акции прогноз. Цена RUAL

- Российский рынок акций: позитив под вопросом. Чего ждать инвесторам? (14.05.2026 04:32)

2026-02-14 18:12