Автор: Денис Аветисян

Новый подход к построению инвестиционного портфеля учитывает не только финансовые показатели, но и факторы экологической, социальной и управленческой ответственности.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналИсследование предлагает статистически обоснованную методику интеграции ESG-критериев в процесс формирования высокодиверсифицированного портфеля с целью максимизации коэффициента Шарпа и достижения целей устойчивого развития.

В условиях растущего внимания к устойчивому развитию, традиционные методы оптимизации портфелей часто не учитывают факторы экологической, социальной и управленческой ответственности (ESG). Данная работа, ‘Sustainable Investment: ESG Impacts on Large Portfolio’, предлагает статистически обоснованный подход к интеграции ESG-ограничений в процесс формирования портфеля в условиях высокой размерности, используя методы регуляризации и адаптивную стратегию максимизации коэффициента Шарпа вне выборки. Полученные результаты демонстрируют, что предложенный подход позволяет достигать высоких показателей эффективности, удовлетворяя при этом требованиям устойчивого инвестирования. Возможно ли дальнейшее совершенствование регуляризационных техник для повышения устойчивости и доходности ESG-портфелей в различных рыночных условиях?

Высокая размерность портфеля: вызов современному инвестору

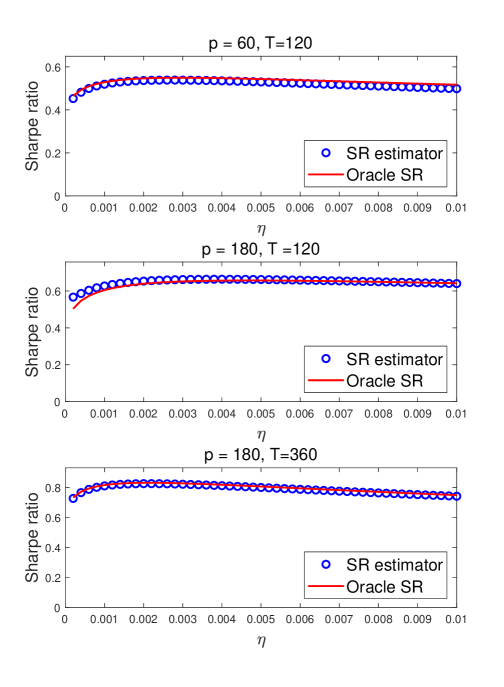

В современной практике оптимизации инвестиционных портфелей часто возникает проблема высокой размерности, когда количество анализируемых активов значительно превышает объем доступных исторических данных. Это несоответствие приводит к неустойчивости оценок ключевых параметров, таких как ожидаемая доходность и ковариационная матрица. Когда число переменных превышает количество наблюдений, стандартные статистические методы теряют свою надежность, а полученные оценки становятся подвержены значительным погрешностям и чувствительны к незначительным изменениям во входных данных. В результате, даже небольшие ошибки в оценке параметров могут привести к существенным искажениям в формировании оптимального портфеля, что ставит под вопрос эффективность традиционных подходов к управлению рисками и потенциальную доходность инвестиций.

Нестабильность, возникающая при работе с высокоразмерными портфелями, оказывает существенное влияние на надежность традиционных методов оптимизации Марковица (MV Optimization). При увеличении числа активов, количество доступных исторических данных, необходимых для точной оценки ковариационных матриц, становится недостаточным. Это приводит к завышенным оценкам дисперсии, искажению оценок рисков и, как следствие, к построению портфелей, которые кажутся оптимальными на бумаге, но демонстрируют неудовлетворительные результаты в реальных рыночных условиях. В результате, традиционные подходы к управлению рисками становятся менее эффективными, а инвесторы сталкиваются с повышенной вероятностью неожиданных потерь, поскольку оптимизация не отражает истинную волатильность и корреляции между активами.

В результате применения стандартных методов построения портфелей, в условиях высокой размерности данных, нередко наблюдается неожиданно низкая эффективность в реальных рыночных сценариях. Это связано с тем, что традиционные подходы к оптимизации, такие как модель Марковица, становятся чувствительными к небольшим изменениям входных данных, особенно когда количество активов значительно превышает объем доступной исторической информации. Такая нестабильность приводит к формированию портфелей, которые могут демонстрировать неудовлетворительную доходность или повышенный риск в периоды, отличные от тех, на которых проводилась оптимизация. Таким образом, инвесторы сталкиваются с проблемой переоптимизации и необходимостью поиска более робастных методов, способных адаптироваться к динамике рынка и обеспечивать стабильные результаты в долгосрочной перспективе.

Стабилизация ковариационных оценок с помощью регуляризации

В задачах оценки ковариационных матриц в многомерных пространствах, использование регуляризационной матрицы является критически важным для стабилизации оценок и снижения ошибки. Необходимость в регуляризации обусловлена тем, что при большом количестве активов и относительно небольшом объеме исторических данных, оценка ковариаций становится неустойчивой и подверженной шумам. Регуляризационная матрица вносит смещение в оценку, уменьшая дисперсию и, как следствие, общую ошибку оценки, даже ценой небольшого увеличения систематической ошибки. Эффективность данного подхода особенно заметна при оценке портфельных рисков и оптимизации инвестиционных стратегий, где точность ковариационных оценок напрямую влияет на результаты.

Метод регуляризации, часто реализуемый посредством оценки сжатия (shrinkage estimation), позволяет повысить точность оценки ковариационной матрицы путём комбинирования выборочных данных с целевой матрицей. В рамках данного подхода, выборочная ковариационная матрица взвешивается и объединяется с целевой матрицей, которая обычно представляет собой единичную матрицу или матрицу, пропорциональную единичной. Вес, определяющий вклад каждой матрицы, выбирается таким образом, чтобы минимизировать среднеквадратичную ошибку оценки. Такой подход особенно эффективен в ситуациях, когда количество переменных превышает количество наблюдений, или когда переменные сильно коррелируют между собой, что приводит к неустойчивости выборочной ковариационной матрицы. \hat{\Sigma} = (1 - \lambda)S + \lambda T , где \hat{\Sigma} — оценка ковариационной матрицы, S — выборочная ковариационная матрица, T — целевая матрица, а λ — параметр сжатия (shrinkage parameter).

В основе стабилизации ковариационных оценок лежит факторная модель — статистический метод, предназначенный для снижения размерности данных. Данная модель предполагает, что доходность активов может быть представлена как комбинация общих факторов и специфических для каждого актива компонент. Математически это выражается как R_i = \beta_i F + \epsilon_i, где R_i — доходность i-го актива, F — вектор общих факторов, \beta_i — вектор нагрузок i-го актива на факторы, а \epsilon_i — специфическая ошибка.

Интеграция ESG-факторов для устойчивых портфелей

Интерес инвесторов к интеграции ESG-факторов (экологических, социальных и управленческих) в инвестиционные решения демонстрирует устойчивый рост. Этот тренд обусловлен повышением осведомленности о долгосрочных рисках и возможностях, связанных с устойчивостью бизнеса, а также растущим спросом со стороны конечных инвесторов на социально ответственные инвестиции. Интеграция ESG позволяет учитывать нефинансовые факторы, влияющие на финансовую эффективность и устойчивость компаний, что способствует формированию более сбалансированных и долгосрочных инвестиционных портфелей. По данным различных исследований, портфели с высокой оценкой ESG демонстрируют сопоставимую, а в некоторых случаях и более высокую доходность по сравнению с традиционными портфелями.

Ограничения ESG (экологических, социальных и управленческих факторов) применяются для корректировки весов активов в инвестиционном портфеле с целью обеспечения минимального уровня устойчивости. Эти ограничения могут быть реализованы как абсолютные (например, запрет на инвестиции в определенные сектора) или относительные (например, ограничение максимальной доли активов с низким ESG-рейтингом). Применение таких ограничений приводит к формированию портфеля, соответствующего заранее определенным критериям устойчивого развития, и может потребовать пересмотра традиционных методов оптимизации портфеля для учета новых параметров.

В рамках методологии MV-оптимизации (Mean-Variance Optimization) возможно эффективное включение ESG-ограничений (Environmental, Social, and Governance) при формировании инвестиционного портфеля. Адаптация стандартного алгоритма позволяет задавать ограничения на веса активов, обеспечивая соответствие портфеля заданным критериям устойчивого развития. Применение данной модификации MV-оптимизации демонстрирует возможность достижения среднего ESG-рейтинга портфеля в 0.903, что подтверждает эффективность подхода для инвесторов, ориентированных на устойчивое развитие и ответственное инвестирование.

Динамическое перебалансирование для повышения устойчивости портфеля

Адаптивное перебалансирование портфеля представляет собой динамичный подход к управлению активами, который отличается от традиционных методов фиксированного распределения. Вместо следования заранее установленным пропорциям, данная стратегия непрерывно корректирует состав портфеля, реагируя на изменяющиеся рыночные условия и прогнозы доходности. Оценка потенциала каждого актива осуществляется в режиме реального времени, позволяя увеличивать долю наиболее перспективных инструментов и снижать — тех, чьи перспективы ухудшаются. Такой подход позволяет не только максимизировать доходность, но и эффективно управлять рисками, обеспечивая большую устойчивость портфеля к неблагоприятным колебаниям рынка и позволяя более гибко адаптироваться к новым экономическим реалиям.

В рамках динамического перебалансировки портфеля особое внимание уделяется интеграции экологических, социальных и управленческих (ESG) факторов. Этот подход позволяет не только оптимизировать финансовые показатели, но и гарантировать соответствие инвестиций принципам устойчивого развития. В процессе перебалансировки учитываются ESG-рейтинги активов, что способствует исключению компаний с высоким уровнем экологического риска или несоблюдением социальных стандартов. Таким образом, стратегия стремится к созданию портфеля, который одновременно обеспечивает доходность и способствует позитивному воздействию на окружающую среду и общество, сохраняя при этом заявленные цели устойчивости на протяжении всего инвестиционного цикла.

Эффективность предложенной стратегии динамической ребалансировки портфеля оценивалась с помощью коэффициента Шарпа на вневыборочных данных (OOS Sharpe Ratio), позволяющего получить реалистичную оценку доходности с учетом риска. Результаты показали, что разработанная Re-MV стратегия (с параметром s=0.8) достигла значения коэффициента Шарпа в 0.218, что превосходит показатель в 0.209, зафиксированный для традиционной Q-MV стратегии. Данный результат демонстрирует, что адаптивная ребалансировка, учитывающая изменения рыночной конъюнктуры, способна обеспечить более высокую доходность при сопоставимом уровне риска, что делает ее привлекательным инструментом для повышения устойчивости инвестиционного портфеля.

Управление транзакционными издержками для практической реализации

Частые перебалансировки инвестиционного портфеля неизбежно приводят к увеличению транзакционных издержек, оказывающих существенное влияние на общую доходность. Эти издержки возникают из-за комиссий брокерам, спредов между ценой покупки и продажи, а также налоговых обязательств, связанных с реализацией активов. Несмотря на потенциальные выгоды от динамической корректировки портфеля в соответствии с меняющимися рыночными условиями, чрезмерно частые операции могут «съесть» значительную часть прибыли, сводя на нет преимущества от своевременной адаптации. Поэтому, при разработке стратегии управления портфелем, необходимо тщательно взвешивать частоту перебалансировок, чтобы найти оптимальный баланс между поддержанием желаемого распределения активов и минимизацией сопутствующих расходов.

Затраты, связанные с операциями по купле-продаже активов, напрямую коррелируют с частотой их обновления в портфеле, измеряемой показателем оборачиваемости. Исследование показало, что рассматриваемая стратегия характеризуется оборачиваемостью на уровне 1.151, что является вторым по величине показателем среди протестированных подходов (p=60). Это указывает на умеренную динамику портфеля и свидетельствует о стремлении к оптимизации баланса между адаптацией к изменяющимся рыночным условиям и минимизацией транзакционных издержек, что является ключевым фактором для достижения устойчивой доходности.

Эффективная стратегия адаптивной ребалансировки портфеля требует тщательного сопоставления преимуществ динамического распределения активов с необходимостью минимизации транзакционных издержек и поддержания эффективности. Результаты исследований демонстрируют, что оптимальный баланс позволяет достичь показателя Шарпа в 0.188 с учетом транзакционных издержек, что является наивысшим значением среди всех портфелей, ограниченных принципами экологического, социального и корпоративного управления (ESG). Достижение такого результата указывает на способность стратегии генерировать повышенную доходность с поправкой на риск, несмотря на неизбежные затраты, связанные с операциями на рынке, и подчеркивает важность учета транзакционных издержек при построении и управлении инвестиционным портфелем.

Исследование демонстрирует стремление к упрощению сложных финансовых моделей, что соответствует принципам структурной честности. Авторы предлагают регуляризацию как инструмент для повышения эффективности портфеля, особенно в условиях высокой размерности. Этот подход позволяет отсечь избыточную информацию и сосредоточиться на наиболее значимых факторах, влияющих на устойчивость и доходность. Как однажды заметил Рене Декарт: «Я мыслю, следовательно, существую». Аналогично, данная работа демонстрирует, что осмысленное применение математических методов позволяет создать более надежные и эффективные инвестиционные стратегии, соответствующие целям устойчивого развития.

Куда же дальше?

Представленная работа, стремясь к ясности в сложном поле ESG-инвестиций, неизбежно обнажает границы применимости существующих методов. Оптимизация, даже с учетом регуляризации, остается зависимой от априорных предположений о структуре факторов и корреляциях. Вопрос не в максимизации Sharpe Ratio, а в адекватности самой метрики для оценки долгосрочной устойчивости. Необходимо признать, что «устойчивость» — понятие многогранное, плохо поддающееся сведению к одному числу.

Будущие исследования, вероятно, должны сместиться от поиска оптимального веса ESG-факторов к разработке принципиально новых метрик, учитывающих не только финансовую отдачу, но и социальные, экологические издержки в более широком контексте. При этом, упрощение неизбежно. Главная задача — выявить, какие параметры можно безболезненно отбросить, не потеряв при этом существенной информации. Лишь тогда, возможно, удастся создать действительно полезный инструмент для принятия инвестиционных решений.

Попытки включить ESG-критерии в высокоразмерные портфели — это лишь первый шаг. Следующим этапом, вероятно, станет разработка моделей, способных адаптироваться к меняющимся условиям и нелинейным взаимосвязям между факторами. И, конечно, стоит помнить, что даже самая сложная модель — это лишь упрощение реальности. Истина, как всегда, где-то посередине, и поиск ее — задача не математики, а мудрости.

Оригинал статьи: https://arxiv.org/pdf/2602.14439.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Сегежа акции прогноз. Цена SGZH

- Bitcoin под давлением: RAIN взлетает на фоне геополитической неопределенности (27.05.2026 12:15)

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- Ростелеком акции прогноз. Цена RTKM

- Является ли депег sUSD концом для алгоритмических стейблкоинов? Получите полный обзор!

- МФК Займер акции прогноз. Цена ZAYM

2026-02-17 11:12