Морган Стенли (MS 0.49%)… Имя, звучащее как отголосок давно забытых надежд и безумных амбиций. За последние пять лет акции этой компании взлетели на 125%, словно одержимые жаждой наживы. Превращение в банк, лишенный тяжести материального, сосредоточенный на эфемерном мире инвестиций и управления чужим капиталом… Поистине, дивное зрелище. Но какова цена этой метаморфозы? И не таит ли в себе эта легкость новая, более коварная опасность?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналИздавна Морган Стенли отличался искусством манипулирования финансовыми потоками. Но настоящим прорывом стало приобретение E*TRADE и Eaton Vance во время пандемии. Двадцать миллиардов долларов, вложенных в будущее, в управление чужими сбережениями… Смелый ход, граничащий с безрассудством. И он оправдался. Компания вошла в число лидеров в сфере управления активами и капиталом, словно обретя новую душу, новую цель.

Теперь Морган Стенли стремится к стабильной доходности на собственный капитал в 20%. И рынок вознаграждает это стремление, оценивая компанию выше, чем ее конкурентов. Но не является ли это лишь миражом, иллюзией, рожденной жадностью и оптимизмом?

Инвесторы, конечно, задаются вопросом: как долго сможет Морган Стенли оставаться на вершине? Как долго продлится этот танец с удачей?

Оценка и Предчувствия

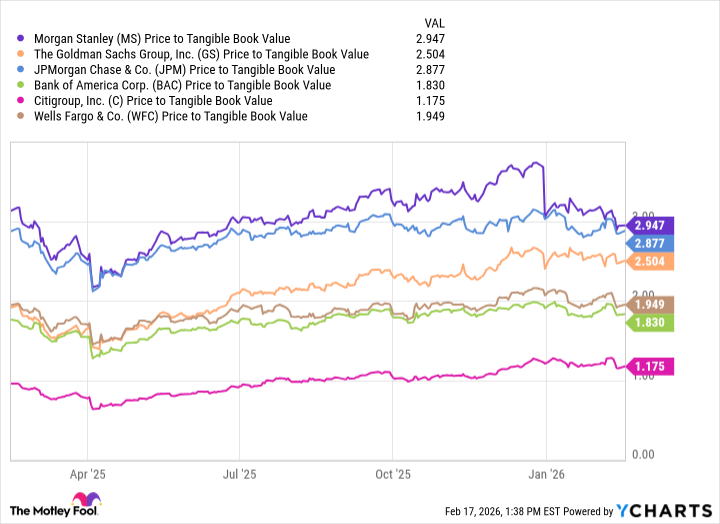

На мой взгляд, текущая оценка акций Морган Стенли вполне справедлива, хотя и немного завышена. Компания торгуется почти в три раза выше своей балансовой стоимости. Балансовая стоимость – это то, что останется, если продать все активы и погасить все долги. Это, если хотите, скелет компании, ее истинная сущность. И чем выше доходность на капитал, тем выше может быть премия к балансовой стоимости. Банк с доходностью в 10% должен оцениваться по своей балансовой стоимости. А банк с доходностью в 20% – в два раза выше. Но это лишь условность, грубое приближение. Рынок, возможно, оценивает Морган Стенли еще выше, учитывая ее легкость, гибкость и благоприятные условия на рынке.

Но именно поэтому я считаю, что акции компании сейчас находятся на справедливом уровне. И как же ей превзойти рынок в дальнейшем? Какова ее судьба?

Две Стихии Морган Стенли

Бизнес Морган Стенли сосредоточен в двух основных сферах. Первая – это инвестиционно-банковские операции: консультирование по сделкам слияний и поглощений, помощь компаниям в выходе на биржу, привлечение долга. Это мир страстей, интриг и безумных рисков. Вторая – это управление активами и капиталом: инвестирование средств клиентов, получение комиссионных. Это мир спокойствия, рассудительности и долгосрочных стратегий.

Инвестиционно-банковский дивизион будет процветать в условиях низких процентных ставок и стабильного рынка. Высокие оценки, которые обычно наблюдаются в условиях низких ставок, могут привести к увеличению числа IPO. Трейдеры могут преуспеть на волатильном рынке, что приведет к увеличению объемов торгов и, следовательно, комиссионных.

А вот дивизион управления активами и капиталом выиграет от роста рынка, поскольку увеличение активов под управлением (AUM) генерирует больше комиссионных. Но не таит ли в себе это благополучие новую опасность? Не приведет ли это к самоуспокоению и потере бдительности?

В конечном счете, судьба Морган Стенли зависит от множества факторов, которые находятся вне ее контроля. От политической ситуации в мире, от изменений в законодательстве, от настроения инвесторов. Но одно можно сказать наверняка: компания находится на перепутье. И от того, какой путь она выберет, зависит ее будущее.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Bitcoin к Октябрю: Сигналы Разворота и Корпоративный BTC-Бум (27.05.2026 04:45)

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Прогноз нефти

- Является ли депег sUSD концом для алгоритмических стейблкоинов? Получите полный обзор!

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- МФК Займер акции прогноз. Цена ZAYM

- Сегежа акции прогноз. Цена SGZH

2026-02-20 17:52