Energy Transfer… Имя, звучащее как отголосок промышленной эпохи. Компания вступила в 2026 год с заметным подъемом, акции прибавили около четырнадцати процентов. И, наблюдая за этой динамикой, невольно задаешься вопросом: не является ли это предвестником более значительных перемен? Впрочем, перемены – вещь непредсказуемая, как погода в степи.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналСквозь туман ожиданий

Большинство инвесторов, подобно пчелам, тянутся к сладкому нектару текущей доходности – 7.2%. Но истинный ценитель заметит и ростки будущего роста, заложенные компанией в проектах по транспортировке природного газа из Пермского бассейна. Трубопроводы Hugh Brison и Desert Southwest – словно артерии, питающие промышленный организм. Первый, как говорят, уже на три четверти готов, и к концу года должен заработать в полную силу. А Desert Southwest, усиленный дополнительными инвестициями, обещает вступить в строй лишь к 2029 году. Время… оно утекает сквозь пальцы, как песок.

Капитальные затраты компании в этом году возрастут до пяти с половиной миллиардов долларов. Это как строительство нового дворца – требует огромных усилий и средств. Однако, если верить прогнозам, инвестиции окупятся, принеся дополнительно около девяноста миллионов долларов EBITDA. Сумма, конечно, внушительная, но в масштабах экономики – лишь капля в море.

В четвертом квартале EBITDA компании выросла на восемь процентов, достигнув 4.18 миллиарда долларов. Благоприятное решение регулятора по ценам на сжиженный природный газ добавило 56 миллионов долларов. Небольшой, но приятный бонус. Распределяемый денежный поток вырос на три процента, достигнув 2.04 миллиарда долларов. Компания выплатила 1.15 миллиарда долларов в виде дивидендов, обеспечив коэффициент покрытия почти в 1.8. Все это, конечно, радует глаз, но не стоит забывать о неизбежных рисках.

Компания также немного повысила свой прогноз EBITDA на весь год, до 17.45-17.85 миллиарда долларов, благодаря приобретению USA Compression. И, как водится, обещает дальнейший рост дивидендов на три-пять процентов. Все это напоминает размеренное течение жизни – предсказуемое, но не лишенное нюансов.

Стоит ли вкладывать душу в эту компанию?

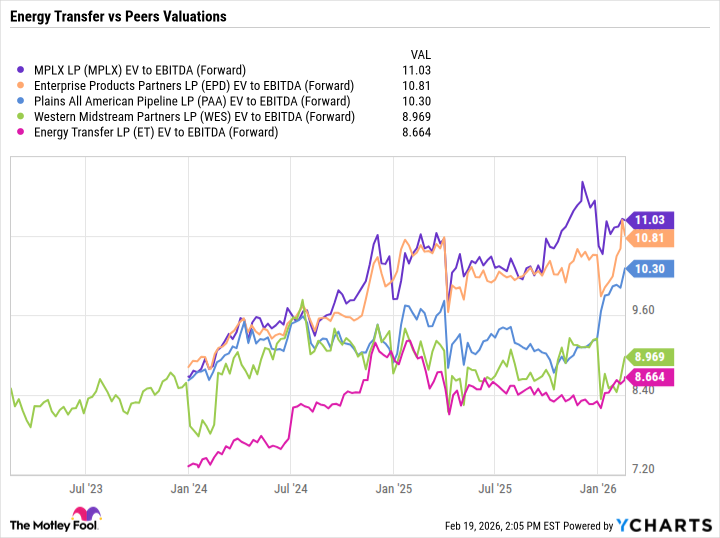

Energy Transfer – это сочетание стабильной доходности и перспектив роста. Акции компании, как хорошо выдержанное вино, торгуются по привлекательной цене – коэффициент EV/EBITDA составляет всего 8.6. Один из самых низких показателей в секторе. И, наблюдая за этим, невольно вспоминаешь о старых аристократах, утративших былое величие, но сохранивших достоинство.

В моем представлении, Energy Transfer – это лучший выбор в секторе на данный момент. Но, как и во всем, здесь нет абсолютных истин. Рынок – это сложная система, где успех зависит от множества факторов. И, наблюдая за ним, невольно задаешься вопросом: что ждет нас впереди?

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Сегежа акции прогноз. Цена SGZH

- Bitcoin под давлением: RAIN взлетает на фоне геополитической неопределенности (27.05.2026 12:15)

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- Ростелеком акции прогноз. Цена RTKM

- Является ли депег sUSD концом для алгоритмических стейблкоинов? Получите полный обзор!

- МФК Займер акции прогноз. Цена ZAYM

2026-02-21 01:42