Автор: Денис Аветисян

Новое исследование показывает, что игнорирование неопределенности параметров приводит к завышенной оценке эффективности портфельных стратегий и недооценке рисков.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Байесовский подход к формированию параметрических портфельных политик позволяет учесть неопределенность параметров и получить более реалистичную оценку ожидаемой доходности и риска.

Параметрические портфельные политики (PPP), несмотря на свою привлекательность в обходе необходимости моделирования ковариаций активов, игнорируют риск, связанный с неопределенностью параметров. В работе ‘Bayesian Parametric Portfolio Policies’ показано, что это приводит к завышению ожидаемой полезности и недооценке портфельного риска. Предлагаемый байесовский подход (BPPP) корректирует правила принятия решений путем интегрирования полезности по апостериорному распределению параметров политики, что позволяет учесть риск оценки. Не приведет ли учет неопределенности параметров к более устойчивым и эффективным инвестиционным стратегиям, особенно в периоды высокой волатильности и кризисов?

Пределы Традиционного Построения Портфеля

Традиционное построение инвестиционного портфеля неразрывно связано с оценкой ожидаемой доходности активов, задача, известная своей сложностью и подверженностью ошибкам. Изначально предполагается, что инвесторы способны с достаточной точностью предсказать будущие показатели, однако на практике это оказывается крайне затруднительным, особенно в условиях динамично меняющихся рынков. Даже незначительные погрешности в прогнозах могут существенно повлиять на итоговый результат, приводя к неоптимальному распределению капитала и снижению потенциальной прибыли. Более того, попытки точного определения ожидаемой доходности часто приводят к излишней уверенности в своих прогнозах и игнорированию рисков, что усугубляет ситуацию. В результате, зависимость от оценки ожидаемой доходности становится одним из ключевых ограничений традиционных методов оптимизации портфеля, подрывая их эффективность и надежность.

Основополагающий принцип диверсификации портфеля, призванный снизить общий риск за счет распределения инвестиций по различным активам, оказывается уязвим из-за существенного риска погрешности оценок. Неточности в прогнозировании ожидаемой доходности активов, неизбежные в условиях динамичного рынка, приводят к формированию портфелей, которые на практике могут оказаться гораздо менее эффективными, чем предполагалось теоретически. Даже небольшие ошибки в оценках могут значительно исказить результаты оптимизации, нивелируя выгоды от диверсификации и увеличивая вероятность убытков, особенно в периоды высокой волатильности. В результате, инвестор может столкнуться с ситуацией, когда, стремясь к снижению риска через диверсификацию, фактически подвергается большему риску из-за неточности исходных данных, используемых для построения портфеля.

Транзакционные издержки оказывают существенное влияние на итоговую доходность портфеля, особенно при частых перебалансировках, спровоцированных ошибочными прогнозами. Каждая покупка и продажа ценных бумаг сопряжена с комиссиями брокерам, налогами и, что менее очевидно, со скрытыми издержками, такими как спред между ценой покупки и продажи. Частые изменения в структуре портфеля, обусловленные попытками «поймать» краткосрочные колебания рынка, приводят к кумулятивному эффекту этих издержек, нивелируя потенциальные выгоды от диверсификации и, в конечном итоге, снижая общую доходность инвестиций. Поэтому, при построении инвестиционного портфеля, необходимо тщательно учитывать не только ожидаемую доходность, но и сопутствующие транзакционные издержки, стремясь к долгосрочной стратегии с минимальным количеством операций.

Параметрические Портфельные Политики: Прямой Подход

Параметрические портфельные политики (ППП) представляют собой альтернативный подход к построению портфеля, который заключается в непосредственной оценке весов активов, минуя необходимость моделирования распределения доходности. Традиционные методы портфельной оптимизации требуют предварительного построения модели распределения доходности активов, что сопряжено с риском ошибок моделирования и вычислительной сложностью. ППП, напротив, позволяют напрямую определить оптимальные веса, используя статистические свойства активов и ограничения инвестора, что снижает зависимость от точности модели распределения и упрощает процесс оптимизации. Вместо прогнозирования доходности, ППП фокусируются на оценке ковариационной матрицы и других статистических характеристик, что позволяет избежать субъективных оценок и повысить надежность результатов.

Непосредственная оценка весов портфеля в рамках параметрических политик (PPP) позволяет снизить риск оценки по сравнению с традиционными подходами, требующими моделирования распределения доходности. Традиционно, ошибки в оценке параметров распределения доходности приводят к существенным погрешностям в формировании оптимального портфеля. PPP обходят эту проблему, напрямую определяя веса активов, что упрощает процесс оптимизации и снижает чувствительность к ошибкам в оценке статистических характеристик. В результате, процесс построения портфеля становится менее сложным и более стабильным, поскольку не требует итеративного решения сложных моделей распределения.

Несмотря на преимущества прямого оценивания весов портфеля, параметрические политики портфеля (PPP) зачастую испытывают трудности с надежной интеграцией предпочтений инвестора. Отсутствие четкого механизма учета индивидуальных целей, таких как толерантность к риску или горизонт инвестирования, может привести к неоптимальным результатам. Кроме того, PPP обычно не предоставляют эффективных инструментов для количественной оценки неопределенности, связанной с выбранной политикой, что затрудняет оценку диапазона возможных исходов и принятие обоснованных инвестиционных решений. Отсутствие формальной оценки неопределенности также препятствует сравнению различных PPP и выбору наиболее подходящей стратегии для конкретного инвестора.

Байесовские Параметрические Портфельные Политики: Учет Неопределенности

Байесовские параметрические портфельные политики (БППП) расширяют возможности параметрических портфельных политик (ППП) за счет интегрирования ожидаемой полезности по апостериорному распределению параметров политики. В отличие от стандартных ППП, которые используют единственную оценку параметров, БППП учитывает неопределенность в этих параметрах, представляя их в виде вероятностного распределения. Это достигается путем вычисления ожидаемой полезности, усредненной по всему апостериорному распределению параметров, что позволяет получить более надежные и учитывающие риски решения по распределению активов. Фактически, БППП не выбирает одну «оптимальную» политику, а формирует портфель, основанный на взвешенной сумме множества политик, каждая из которых соответствует различным значениям параметров, определяемым апостериорным распределением.

Байесовский подход к формированию портфеля учитывает неопределенность, присущую оценке оптимальной политики, что позволяет создавать более устойчивые и учитывающие риски портфельные аллокации. В отличие от традиционных методов, которые оперируют единственной точкой оценки параметров, байесовская модель формирует распределение вероятностей для этих параметров, отражающее степень уверенности в их значениях. Это позволяет учитывать различные сценарии развития рынка и, соответственно, формировать портфель, который лучше адаптируется к изменяющимся условиям. В результате, портфель, сформированный с использованием байесовского подхода, демонстрирует меньшую чувствительность к ошибкам в оценке параметров и более стабильную доходность в долгосрочной перспективе, снижая общий уровень риска для инвестора.

Для эффективного приближения апостериорного распределения параметров в рамках Bayesian Parametric Portfolio Policies (BPPP) применяется метод Лапласа. Этот подход позволяет вычислительно осуществить интеграцию по апостериорному распределению, что критически важно для определения оптимальной стратегии портфеля. Метод Лапласа аппроксимирует апостериорное распределение гауссовским распределением, используя информацию о максимуме апостериорной плотности (MAP-оценка) и гессиане этой плотности. Такая аппроксимация значительно снижает вычислительную сложность по сравнению с более точными, но ресурсоемкими методами, такими как методы Монте-Карло, делая BPPP практически применимым для задач управления портфелем с большим количеством активов и параметров.

В рамках BPPP для уточнения оценок параметров используются методы максимального апостериорного правдоподобия (MAP Estimation). Для повышения разреженности (sparsity) и улучшения регуляризации оценок, MAP Estimation может быть расширен за счет использования Horseshoe Priors — априорных распределений, способствующих обнулению незначимых параметров. Это позволяет BPPP эффективно выделять наиболее важные факторы, влияющие на оптимальную политику портфеля, и снижать переобучение модели, что приводит к более устойчивым и обобщаемым результатам.

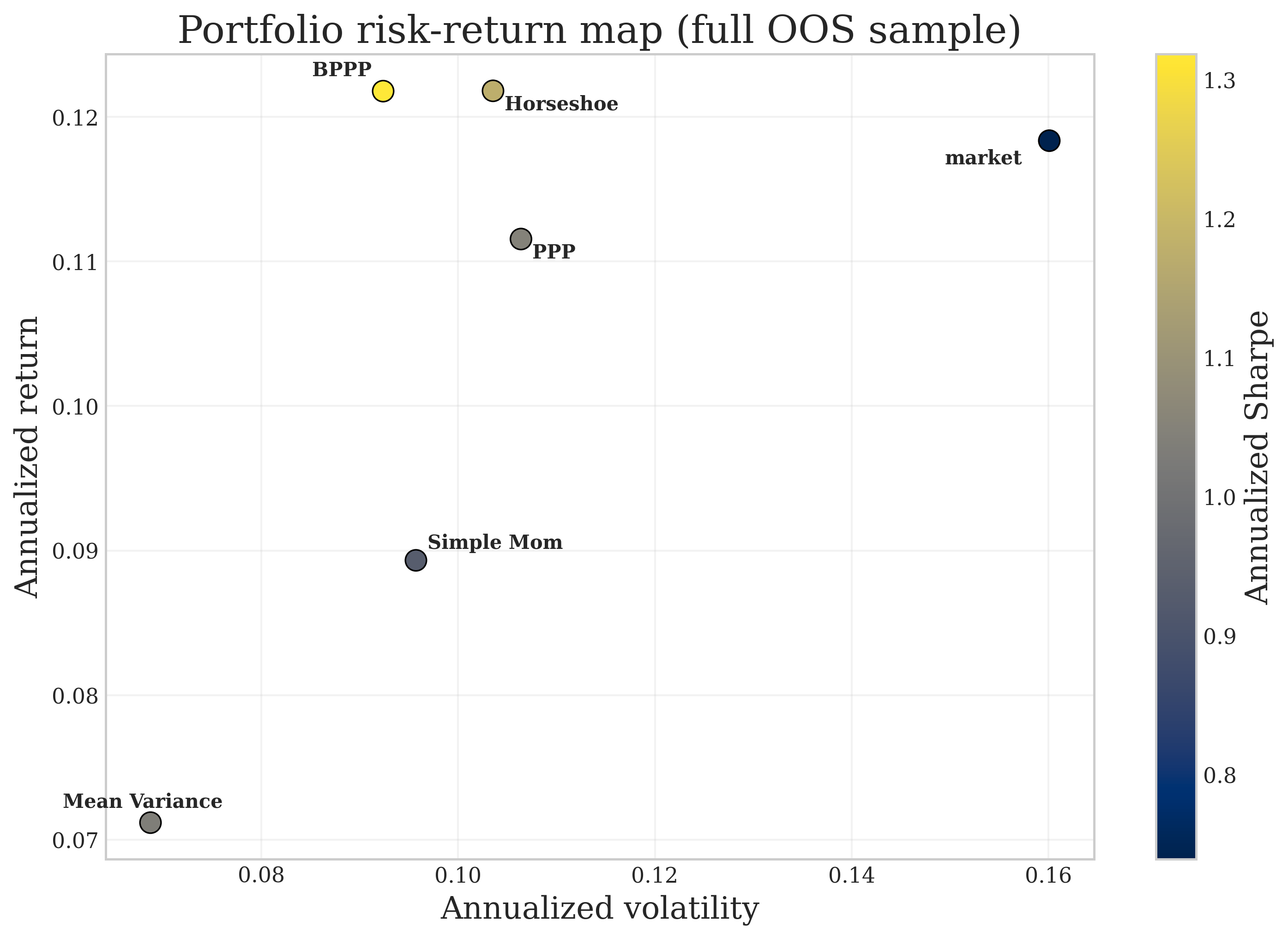

В ходе тестирования на вневыборочных данных (out-of-sample) стратегия Bayesian Parametric Portfolio Policies (BPPP) продемонстрировала существенное превосходство по коэффициенту Шарпа. Полученный коэффициент Шарпа для BPPP составил 1.32, что значительно превышает показатель стандартной PPP, равный 1.05, и значительно опережает рыночный бенчмарк с коэффициентом 0.74. Данные результаты подтверждают эффективность подхода BPPP в оптимизации портфеля и достижении более высокой доходности с учетом риска.

Надежность и Практические Аспекты

Эффективность любой инвестиционной стратегии, включая Bayesian Portfolio Performance Process (BPPP), в конечном счете определяется не абсолютной доходностью, а показателем, учитывающим риск — коэффициентом Шарпа. Данный показатель, рассчитываемый как превышение средней доходности над безрисковой ставкой, деленное на стандартное отклонение доходности, позволяет объективно сравнивать стратегии с различным уровнем риска. Высокий коэффициент Шарпа свидетельствует о привлекательной доходности на единицу принятого риска, что делает его ключевым критерием оценки для инвесторов. Таким образом, даже значительная абсолютная прибыль не может считаться достаточной, если она сопровождается чрезмерным риском, и именно коэффициент Шарпа позволяет комплексно оценить привлекательность инвестиционного подхода.

Оценка стабильности подмножеств сигналов имеет решающее значение для понимания надежности прогностических сигналов в различных рыночных условиях. Исследования показывают, что сигналы, стабильные на протяжении разных периодов и в условиях меняющейся волатильности, демонстрируют более высокую вероятность успешного прогнозирования будущих изменений. Нестабильные сигналы, напротив, могут приводить к ложным результатам и убыткам, особенно в периоды рыночных потрясений. Тщательный анализ стабильности позволяет отделить надежные прогностические факторы от случайных шумов, что, в свою очередь, повышает эффективность стратегий управления портфелем и снижает риски, связанные с принятием решений на основе ненадежной информации. По сути, стабильность сигналов является ключевым индикатором их практической ценности и долгосрочной эффективности.

Несмотря на сложность и изысканность байесовских методов, оценка влияния транзакционных издержек на конечный результат стратегии остается первостепенной задачей. Даже самые точные прогностические модели могут оказаться неэффективными, если затраты на совершение сделок существенно снижают доходность. Анализ показывает, что учет комиссий и проскальзываний имеет критическое значение для оценки реальной прибыльности любой торговой стратегии, поскольку именно они определяют чистый результат, доступный инвестору. Игнорирование этих факторов может привести к завышенным ожиданиям и неверным инвестиционным решениям, что подчеркивает важность тщательного учета транзакционных издержек при разработке и внедрении любых количественных стратегий.

Анализ показывает, что стратегия BPPP демонстрирует устойчивую эффективность, обеспечивая коэффициент Шарпа в 0.99 даже с учетом транзакционных издержек в 50 базисных пунктов. Этот показатель существенно превосходит аналогичный коэффициент для стратегии PPP, который составляет лишь 0.60 при тех же условиях. Такое превосходство указывает на более высокую способность BPPP генерировать доход с учетом затрат, связанных с реализацией сделок, и подтверждает её практическую применимость в реальных рыночных условиях. Полученные данные свидетельствуют о том, что BPPP обладает более выгодным соотношением риска и доходности по сравнению с PPP, что делает её привлекательной для инвесторов, стремящихся к оптимизации результатов.

Исследование демонстрирует, что стратегия BPPP обеспечивает снижение максимальной просадки на 12,7 процентных пункта по сравнению с традиционной стратегией PPP. Этот результат указывает на более эффективное управление рисками в рамках подхода BPPP, что особенно важно в периоды рыночной волатильности. Снижение максимальной просадки означает, что потенциальные убытки для инвестора, использующего BPPP, будут меньше по сравнению с PPP при неблагоприятном сценарии развития событий. Данный аспект позволяет BPPP предоставлять более стабильную и предсказуемую доходность, что является ключевым преимуществом для инвесторов, стремящихся к сохранению капитала и снижению рисков.

Анализ показывает, что стратегия BPPP демонстрирует значительное превосходство над традиционной стратегией PPP с точки зрения получения стабильной прибыли, скорректированной на риск. Ежегодное преимущество BPPP в виде так называемого “эквивалента определенности” составляет 536 базисных пунктов по сравнению с рыночным бенчмарком. Это означает, что инвестор, использующий BPPP, может рассчитывать на получение гарантированной прибыли, превышающей рыночную на указанную величину, при сопоставимом уровне риска. Для сравнения, стратегия PPP обеспечивает преимущество в 353 базисных пункта. Таким образом, BPPP не только генерирует более высокую доходность, но и обеспечивает большую уверенность в стабильности получаемого дохода в долгосрочной перспективе.

Представленное исследование демонстрирует, что игнорирование неопределенности параметров в параметрических портфельных стратегиях приводит к завышенной оценке благосостояния и заниженной оценке риска. Этот подход, акцентирующий внимание на интеграции ожидаемой полезности по апостериорному распределению параметров политики, подчеркивает важность целостного взгляда на систему. Как однажды заметил Стивен Хокинг: «Важно помнить, что даже самая сложная система может быть понята, если разбить ее на более простые части». Данное исследование следует этому принципу, предлагая более точную оценку рисков и потенциальной выгоды, основанную на комплексном анализе неопределенности параметров, что согласуется с идеей о том, что структура определяет поведение системы во времени.

Что дальше?

Представленная работа, как и любое упрощение сложной реальности, лишь частично снимает проблему оценки риска в управлении портфелем. Игнорирование неопределённости параметров, как было показано, ведёт к завышенным оценкам благосостояния и недооценке истинного риска. Однако, переход к полному байесовскому подходу, хотя и элегантен в своей логике, не является панацеей. Сложность заключается в самой природе априорных распределений — их выбор всегда несет в себе субъективность, а значит, и потенциальную предвзятость. Более того, вычислительная сложность, связанная с интегрированием по всему пространству параметров, становится серьезным препятствием при работе с высокоразмерными моделями.

Перспективным направлением представляется разработка методов приближённого байесовского вывода, позволяющих снизить вычислительную нагрузку без существенной потери точности. Не менее важным является исследование робастных априорных распределений, менее чувствительных к выбору конкретных значений параметров. В конечном счёте, истинный прогресс лежит не в усложнении моделей, а в понимании их фундаментальных ограничений и в поиске баланса между точностью и практической применимостью. В противном случае, утончённые алгоритмы рискуют остаться лишь элегантными абстракциями, оторванными от реальности рынков.

Очевидно, что сама концепция «оптимальной» политики нуждается в переосмыслении. В мире, где неопределённость является константой, стремление к абсолютному максимуму благосостояния представляется утопичным. Более реалистичным является поиск политики, обеспечивающей приемлемый уровень риска при достижении разумной доходности. И в этом поиске, простота и ясность должны оставаться главными ориентирами.

Оригинал статьи: https://arxiv.org/pdf/2602.21173.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Будущее SOL: прогноз цен на криптовалюту SOL

- Bitcoin Замедляется: Что Стоит За Снижением Притока Стейблкоинов и Как Это Влияет на Рынок? (03.05.2026 16:45)

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- ТГК-14 акции прогноз. Цена TGKN

- ТГК-1 акции прогноз. Цена TGKA

- Татнефть префы прогноз. Цена TATNP

- Мечел акции прогноз. Цена MTLR

- Российский рынок: между геополитикой, дивидендами и кризисом отдельных компаний (14.04.2026 11:32)

2026-02-25 07:49