В годы президентства господина Трампа рынок, как это часто бывает, демонстрировал нескромный рост – целых семьдесят процентов. Казалось, что удача не покинет Америку. Но даже после этого, в первые годы правления господина Байдена, рынок, словно уставший путник, замедлил ход, а затем и вовсе опустился, словно под тяжестью надвигающейся инфляции. Похоже, эхо прежних решений и последствия внезапных толчков, данных экономике, не могли не сказаться.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

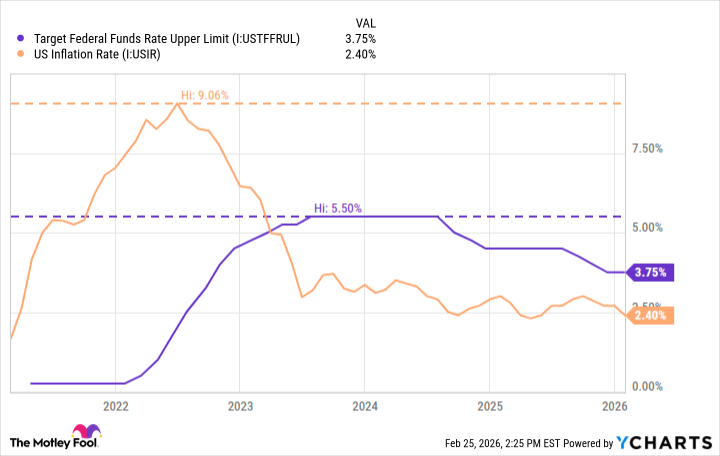

К лету 2022 года инфляция достигла пика, девять с лишним процентов – цифра, которую давно не видели. Федеральная резервная система, словно встревоженный хозяин, принялась повышать процентные ставки, одиннадцать раз. И все же, как часто бывает, попытки исправить положение привели лишь к новым осложнениям. В последние пару лет ФРС осторожно снижала ставки, надеясь усмирить бурю. И вот, когда инфляция, кажется, приблизилась к заветным двум процентам, возникает вопрос: а стоит ли ждать дальнейших снижений? Вопрос, на который, как мне кажется, ответа нет.

О пользе низких процентных ставок

В 2023 году ФРС предприняла три попытки снизить ставки на двадцать пять базисных пунктов. Казалось бы, снижение ставок должно стимулировать потребителей, дать им возможность тратить больше. Но разве это не иллюзия? Разве не так часто бывает, что люди, получив небольшое послабление, лишь откладывают неизбежное, а проблемы накапливаются, словно снежный ком? В теории, да, снижение ставок должно оживить экономику. Но на практике все оказывается гораздо сложнее.

В комитете по открытым рынкам, где решаются вопросы денежно-кредитной политики, ведутся споры о том, насколько безопасно снижать ставки, не рискуя вновь разжечь пламя инфляции. Споры, которые, как мне кажется, никогда не приведут к однозначному решению. Ведь жизнь, как известно, полна компромиссов и полутонов.

Инфляция и процентные ставки: уроки прошлого

В 1970-х годах, когда инфляция и процентные ставки были примерно на одном уровне, ФРС поспешила снизить ставки, увидев небольшое снижение инфляции. И что в итоге? Инфляция вновь взлетела, словно птица, выпущенная на волю. Ошибка, которая дорого обошлась экономике. С тех пор ФРС установила целевой уровень инфляции – два процента – и старается поддерживать положительные реальные процентные ставки. Но разве можно гарантировать, что история не повторится? Ведь люди склонны забывать уроки прошлого.

Что ждет нас в 2026 году?

Есть несколько факторов, которые, вероятно, повлияют на решения ФРС в 2026 году. Во-первых, исторический опыт, который, как мы знаем, не всегда является надежным ориентиром. Во-вторых, текущий уровень инфляции, который, хотя и снижается, все еще остается выше целевого показателя. И, в-третьих, уровень безработицы, который, хоть и невысок, все же выше, чем в последние годы. В этих условиях ФРС может попытаться снизить ставки, чтобы стимулировать спрос. Но разве это не будет лишь временным решением? Ведь проблемы, как правило, требуют более глубокого подхода.

И, наконец, самый главный фактор – это кто сменит господина Пауэлла на посту председателя ФРС. Новый председатель, конечно, будет иметь доступ к тем же экономическим данным, что и его предшественник. Но интерпретировать эти данные он будет по-своему. И это, как мне кажется, и есть главная неопределенность. Ведь каждый человек видит мир по-своему.

По правде говоря, я думаю, что снижение ставок в 2026 году – это как подброс монетки. Может быть, и будет, а может, и нет. Я бы не был удивлен ни тем, ни другим. Скорее всего, ФРС останется при своем, и мы не увидим никаких изменений в процентных ставках. Такова жизнь. Она полна нереализованных возможностей и несбывшихся надежд. И, как мне кажется, это вполне естественно.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Мечел акции прогноз. Цена MTLR

- Будущее SOL: прогноз цен на криптовалюту SOL

- ТГК-14 акции прогноз. Цена TGKN

- Татнефть префы прогноз. Цена TATNP

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- КуйбышевАзот акции прогноз. Цена KAZT

- Аэрофлот акции прогноз. Цена AFLT

- Будущее биткоина к рублю: прогноз цен на криптовалюту BTC

2026-03-04 19:33