Пару лет назад, когда Nvidia начала выкручивать квартальные показатели с тройным ростом выручки, это казалось нереальным. Оглядываясь назад, видишь, как начиналась лихорадка искусственного интеллекта. Инвесторы, оставшиеся в стороне, наверняка кусают локти. История редко повторяется, но часто рифмуется. И вот, Микрон Технологии (MU +1.14%) недавно выдала отчет, от которого глаза разбегаются: продажи взлетели до 23,8 миллиарда долларов за квартал, против восьми миллиардов годом ранее. Это не просто рост. Это взрыв.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналПродолжится ли эта сказка? И стоит ли сейчас покупать акции Микрона? Вопрос, достойный пристального внимания. В этом бизнесе, как и в жизни, чудес не бывает. Но иногда случаются вещи, которые заставляют задуматься.

Почему Микрон взлетает

Микрон продает высокоскоростную память (HBM), которая используется в графических процессорах Nvidia для ускорителей искусственного интеллекта. Эта память – ключ к успеху. Чипы искусственного интеллекта нуждаются в огромном количестве быстрой памяти, чтобы обрабатывать данные с бешеной скоростью. Чем сложнее чип, тем больше и быстрее нужна память. Микрон сейчас переживает тот же наплыв спроса, который ранее переживала Nvidia в эпоху бума центров обработки данных. Спрос, который кажется ненасытным.

Это не случайность. Лихорадка искусственного интеллекта вызвала глобальный дефицит памяти. Микрон признала в своем последнем отчете о прибылях и убытках, что в настоящее время может удовлетворить лишь половину или две трети потребностей клиентов. Это означает, что заказы накапливаются. Nvidia Blackwell AI все еще держится, а ее преемник, Rubin, уже запущен в производство. Запасы растут, как снежный ком.

Что это значит для инвесторов?

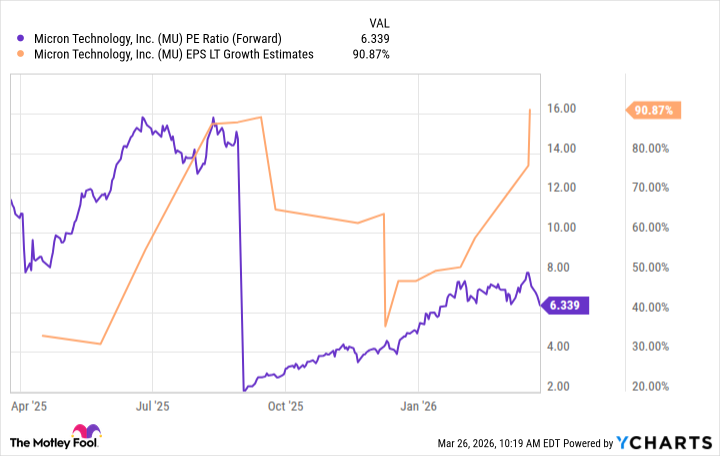

Резкий рост прибыли Микрона делает акции подозрительно дешевыми. Сейчас они торгуются менее чем в 7 раз больше, чем ожидаемая прибыль на 2026 год. Аналитики ожидают, что прибыль Микрона будет расти в среднем на 90% в год в течение следующих пяти лет. Микрон явно извлекает выгоду из суперцикла, как и Nvidia со своими графическими процессорами. Цикл, который может длиться дольше, чем кто-либо ожидает.

Риски, конечно, есть. Ценовая власть Микрона и рентабельность могут немного снизиться по мере того, как предложение будет догонять спрос. Кроме того, акции упали после публикации Google Research статьи, в которой описывается, как алгоритмы могут значительно уменьшить размер кэша KV в моделях искусственного интеллекта. Это поднимает вопрос о том, что эффективность может в конечном итоге снизить требования к памяти чипов. Но это пока лишь гипотеза.

Почему Микрон выглядит как выгодная покупка

Резкий рост прибыли делает акции дешевыми по коэффициенту P/E, но суперцикл, который движет этим ростом, выглядит устойчивым. Ведущие гиперскейлеры искусственного интеллекта планируют потратить около 700 миллиардов долларов в этом году, а Rubin от Nvidia должна заложить основу для сильного 2027 года. Деньги текут рекой.

В общем, трудно игнорировать привлекательную ценность акций Микрона при низкой оценке на фоне, казалось бы, устойчивого всплеска роста. Рынок может быть иррациональным, но цифры говорят сами за себя. Иногда, чтобы найти бриллиант, нужно покопаться в грязи. И в данном случае, грязи не так уж и много.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Крипто-отчет: Смерть CEO Ondo Finance и накопление ADA – сигналы для инвесторов (26.05.2026 06:15)

- Сбербанк акции прогноз. Цена SBER

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- Сегежа акции прогноз. Цена SGZH

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- МФК Займер акции прогноз. Цена ZAYM

- ARM: За деревьями не видно леса?

- Нефтяная прихоть и калифорнийская печаль

2026-03-31 17:32