Итак, мы имеем дело с фондами JPMorgan Equity Premium Income ETF (JEPI) и JPMorgan Nasdaq Equity Premium Income ETF (JEPQ). Называйте их как хотите, но суть одна: попытка выжать доход из индексов, которые сами по себе не горят желанием делиться. Их называют «пассивным доходом», как будто капитал сам собой течет в ваши карманы, не требуя никаких усилий. Как будто это не тщательно выстроенная схема, в которой вы отдаете деньги управляющим, а те вам возвращают… чуть меньше.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналJEPI появился в мае 2020 года, JEPQ – в мае 2022-го. Первый уже собрал более 43 миллиардов долларов, второй – около 33. Подумайте об этом: 76 миллиардов долларов, вложенных в схему, которая обещает доход, который, вероятно, будет съеден инфляцией и комиссиями. Но кого это волнует? Главное – цифра в отчете.

Оба фонда предлагают впечатляющие доходности: 7.6% для JEPI и 11.4% для JEPQ. Звучит заманчиво, не так ли? Но помните старую поговорку: если что-то кажется слишком хорошим, чтобы быть правдой… вероятно, так и есть. Эти фонды – как искусственные цветы: выглядят красиво, но запаха не имеют.

Генерирование дохода из главных индексов

Акции S&P 500 в среднем дают всего 1.1%, Nasdaq-100 – 0.5%. Поэтому, если вы хотите получать хоть какой-то доход, просто покупая индексные фонды, вы обречены на разочарование. И тут на сцену выходят JEPI и JEPQ, предлагающие… что? Продажу колл-опционов. Да, та самая финансовая магия, которая позволяет вам получать деньги сейчас, но ограничивает ваш потенциальный доход в будущем. Это как продавать душу дьяволу за несколько монет.

Фонды покупают акции и продают опционы на их повышение. Опционы – это как обещания. Вы обещаете кому-то продать акции по определенной цене в будущем. Если цена акций вырастет выше этой цены, вы обязаны продать их. Если нет – вы оставляете себе премию, которую получили за обещание. Просто, гениально… и ограничивает вашу прибыль. В 2025 году, когда рынки росли, эти фонды отстали от индексов. Это как бежать на велосипеде с квадратными колесами – можно, но не очень эффективно.

Однако, если рынок стоит на месте или падает, эти фонды могут опередить индексы. Но давайте будем честны: рынки редко стоят на месте. Они либо растут, либо падают. А JEPI и JEPQ просто пытаются выжать максимум из любой ситуации. Это как ворона, которая собирает блестящие предметы – неважно что, главное – чтобы было что-то.

Ограниченная защита от падения

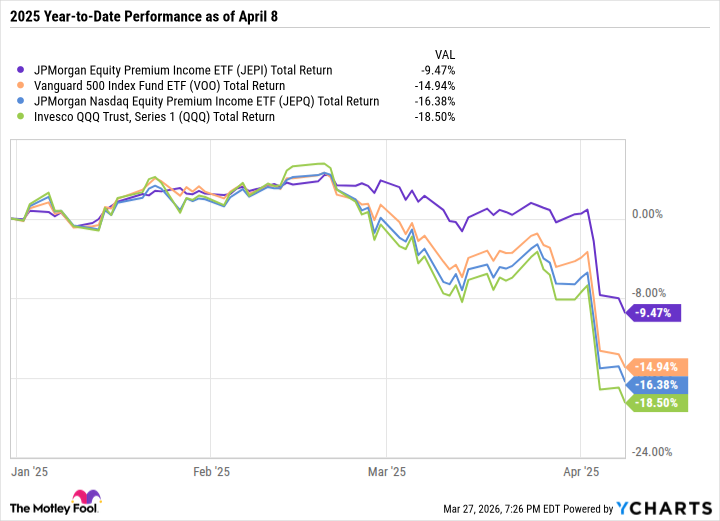

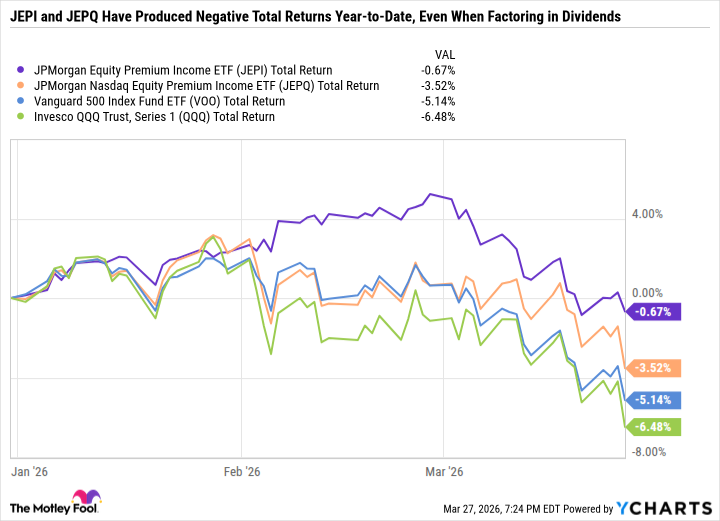

Главный недостаток JEPI и JEPQ – их ограниченная способность защитить вас от падения рынка. Они как зонтик с дырками – вроде бы защищает, но не очень. Если рынок падает постепенно, они могут смягчить удар. Но если падение происходит быстро и неожиданно, они просто не справляются. Как мы видели в апреле 2025 года и марте 2026-го. Это как пытаться остановить лавину веником.

Как видите на графике, JEPQ упал почти так же сильно, как и Invesco QQQ Trust, потому что падение произошло слишком быстро. Премия от опционов просто не смогла компенсировать потери. Это как пытаться потушить пожар стаканом воды.

Стоит ли покупать или избегать?

JEPI и JEPQ – плохой выбор для тех, кто не любит рисковать. Они могут быть волатильными, и вы можете потерять часть своих денег. Это как играть в рулетку – всегда есть шанс выиграть, но и проиграть тоже можно. Если вы хотите сохранить свой капитал на пенсии, лучше выбрать что-нибудь более надежное.

В долгосрочной перспективе эти фонды, вероятно, будут отставать от своих индексов. Это как бежать марафон с рюкзаком – можно финишировать, но и устать можно. Если вы хотите получить максимальную прибыль, лучше просто купить индексный фонд и забыть о нем.

Однако, если вы не боитесь волатильности и хотите получать ежемесячный доход, эти фонды могут быть неплохим вариантом. Это как курить сигареты – вредно, но приятно. Главное – знать, на что вы идете.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Грузия и Tether: Новая Эра Национальных Стабильных Монет и Институционализация Крипто (26.05.2026 13:45)

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- МФК Займер акции прогноз. Цена ZAYM

- Сегежа акции прогноз. Цена SGZH

- ARM: За деревьями не видно леса?

- Стоит ли покупать евро за канадские доллары сейчас или подождать?

- 4 Причины купить USD Coin (USDT), один из крупнейших стейблкоинов в 2025 году

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

2026-04-02 00:02