Рынок, как известно, капризен, и в последнее время он демонстрирует склонность к переменчивости. Однако, 2 апреля текущего года не принес значительных потрясений, и индекс S&P 500 завершил сессию почти без изменений. Но для акционеров компании Tesla этот день оказался весьма неблагоприятным: акции компании обрушились более чем на 5%, и падение продолжилось. Нельзя сказать, чтобы подобное поведение было совсем уж неожиданным для тех, кто внимательно следит за финансовыми показателями, но, признаться, оно заставило многих пересмотреть свои ожидания.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналКомпания, в последние годы переживавшая период снижения продаж пассажирских электромобилей, и теперь, похоже, вновь столкнулась с подобной тенденцией. Многие инвесторы, несомненно, надеются на успех будущих разработок, таких как автономное такси Cybercab и человекоподобный робот Optimus. Однако, стоит признать, что 73% доходов компании по-прежнему зависят от продаж обычных автомобилей. Вполне естественно, что снижение продаж оказывает неблагоприятное воздействие на финансовое положение компании, и это, в свою очередь, может привести к дальнейшему снижению стоимости акций.

Очевидно, что компания пересматривает свою стратегию, и это вызывает определенные опасения у тех, кто привык видеть в Tesla лидера инноваций. Снижение объемов продаж пассажирских электромобилей, безусловно, заставляет руководство искать новые источники дохода, но не всегда эти поиски оказываются удачными.

Отказ от привычного

В 2024 году компания реализовала 1,79 миллиона электромобилей, что на 1% меньше, чем в предыдущем году. В 2025 году падение составило 9%, до 1,63 миллиона автомобилей. В результате, доходы от автомобильного бизнеса снизились на 10%, а прибыль на акцию (EPS) упала на 47%. Такая динамика, конечно, не может не вызывать тревогу у инвесторов, особенно у тех, кто рассчитывает на стабильный дивидендный доход.

В первом квартале 2026 года компания реализовала 358 023 электромобиля, что на 6% больше, чем в предыдущем году. Однако, этот показатель оказался ниже ожиданий аналитиков, которые прогнозировали около 370 000 автомобилей. Вполне естественно, что это привело к снижению стоимости акций, и падение продолжается. К 7 апреля акции компании упали более чем на 10% по сравнению с закрытием 1 апреля. В подобных ситуациях особенно важно сохранять хладнокровие и не поддаваться панике.

Руководство компании сообщило, что в первом квартале было произведено более 408 000 автомобилей, что свидетельствует о росте запасов. Это может оказать давление на цены и рентабельность в текущем квартале. Вполне естественно, что компании приходится искать компромисс между объемом производства и уровнем цен.

Рост конкуренции, безусловно, является одной из основных причин снижения продаж Tesla. Компания, некогда являвшаяся лидером на основных рынках электромобилей, теперь вынуждена конкурировать с такими игроками, как китайский производитель BYD, который регулярно занимает первое место по объемам продаж. В феврале BYD реализовал 17 954 электромобиля в Европе, опередив Tesla, которая продала 17 664 автомобиля. При этом продажи BYD выросли на 162% в годовом исчислении, в то время как продажи Tesla увеличились всего на 12%. В подобных ситуациях особенно важно сохранять конкурентоспособность и предлагать потребителям привлекательные условия.

Генеральный директор компании, мистер Маск, изначально был готов к конкуренции с производителями бюджетных электромобилей. В 2024 году Tesla обсуждала возможность выпуска доступного электромобиля под названием Model 2. Компания также неоднократно снижала цены на популярные модели Model 3 и Model Y. Однако, мистер Маск пришел к выводу, что участие в ценовой войне не принесет долгосрочной выгоды. Поэтому проект Model 2 был отменен, а ресурсы были перенаправлены на разработку автономных транспортных средств. Более того, мистер Маск планирует сократить линейку пассажирских электромобилей, полностью отказавшись от премиальных моделей Model S и Model X. Вполне естественно, что компания должна адаптироваться к меняющимся условиям рынка и принимать взвешенные решения.

Перспективы Cybercab и Optimus пока туманны

Даже если перенаправление ресурсов на разработку автономных транспортных средств и роботов является правильным долгосрочным решением, сокращение продаж пассажирских электромобилей оставит огромную дыру в финансовых результатах компании в краткосрочной перспективе. Вполне естественно, что инвесторы обеспокоены этой ситуацией.

Руководство компании планирует развернуть автономное такси Cybercab в сети райдшеринга, что позволит создать высокодоходный источник дохода за счет выполнения автономных поездок для клиентов круглосуточно. Однако, автомобили, оснащенные системой полного автономного вождения (FSD), пока одобрены для использования без присмотра только в Остине, штат Техас. Расширение географии использования потребует значительного времени из-за строгих государственных норм. Вполне естественно, что компания должна учитывать регуляторные ограничения.

Поэтому, даже если Cybercab поступит в массовое производство в этом месяце, как ожидает мистер Маск, эти автомобили не смогут приносить существенный доход от райдшеринга до тех пор, пока система FSD не будет одобрена для использования на дорогах более широкого масштаба. Это означает, что райдшеринг, вероятно, не сможет компенсировать снижение продаж электромобилей в течение как минимум двух лет. Вполне естественно, что компания должна учитывать временные рамки.

Человекоподобный робот Optimus сталкивается с аналогичными временными рамками. Он будет производиться на заводе Tesla во Фремонте, штат Калифорния, где заменит производственные мощности, ранее использовавшиеся для производства Model S и Model X. Однако, производство роботов не увеличится до конца 2026 года, поэтому может пройти несколько лет, прежде чем эти роботы начнут приносить существенный доход. Вполне естественно, что компания должна учитывать производственные мощности.

Тем не менее, Optimus представляет огромную возможность. Мистер Маск считает, что к 2040 году количество человекоподобных роботов превысит количество людей из-за их универсальных возможностей в быту и бизнесе. Он считает, что Optimus может принести 10 триллионов долларов дохода в долгосрочной перспективе, что сделает робототехнический бизнес во много раз более ценным, чем бизнес по производству электромобилей. Вполне естественно, что компания должна учитывать долгосрочные перспективы.

Акции могут значительно упасть

В 2025 году компания получила прибыль в размере 1,08 доллара на акцию, что на 47% меньше, чем в 2024 году. Акции компании с тех пор упали примерно на 25% от своего исторического максимума, но я считаю, что это не полностью отражает резкое падение прибыли. Вполне естественно, что инвесторы обеспокоены динамикой прибыли.

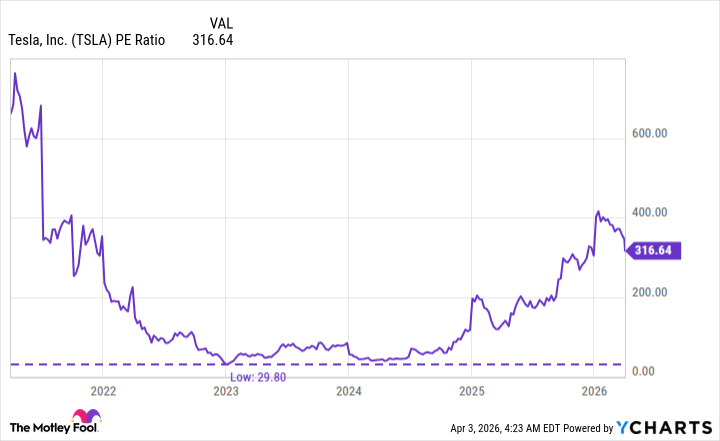

В настоящее время акции торгуются по коэффициенту P/E в размере 316, что в 10 раз выше, чем у технологического индекса Nasdaq-100, который имеет коэффициент P/E около 29,3. Акции выглядят сильно переоцененными по сравнению со своими аналогами из сектора высоких технологий. Вполне естественно, что инвесторы должны учитывать коэффициент P/E.

Чтобы акции торговались на уровне, сопоставимом с Nasdaq-100 по коэффициенту P/E, им пришлось бы упасть на 90%. Это может показаться нереалистичным, но нечто подобное произошло в начале 2023 года, когда более широкий рынок находился в медвежьем тренде. Акции Tesla упали почти на 75% от своего пика до отметки около 113 долларов, что привело к снижению коэффициента P/E до 29,8. Вполне естественно, что инвесторы должны учитывать рыночные условия.

Поскольку более широкий рынок находится в процессе распродажи, я считаю, что Tesla представляет реальные риски снижения, учитывая ее завышенную оценку, снижение продаж электромобилей и долгое ожидание коммерческой реализации Cybercab и Optimus. Вполне естественно, что инвесторы должны учитывать риски снижения.

Смотрите также

- ФосАгро лидирует в падении: почему рынок акций ушел в «красное» (30.05.2026 11:32)

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Российский рынок акций: Ожидание мира и дивидендные перспективы (25.05.2026 17:32)

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Город говорит: выявление проблем общественного транспорта по сигналам социальных сетей

- Умный помощник фермера: Искусственный интеллект на службе продовольственной безопасности

- Дивидендные приключения на 2026 год

- Стоит ли покупать евро за рубли сейчас или подождать?

- Стоит ли покупать евро за шекели сейчас или подождать?

2026-04-09 20:43