![]()

Итак, Advanced Micro Devices (AMD 0.67%) долгое время играла роль вечного догоняющего в мире чипов для искусственного интеллекта, скромно наблюдая за триумфом Nvidia. Но вот, кажется, у AMD появилась своя стратегия, и она, надо сказать, работает. Последний отчет о прибылях и убытках – это не просто цифры, это заявление о намерениях. Они, знаете, как будто говорят: «Да, мы тоже в этом участвуем, и, возможно, даже преуспеваем.»

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналГрафические процессоры (GPU) AMD для центров обработки данных внезапно стали пользоваться спросом. Это как если бы все одновременно вспомнили, что существуют альтернативы. И серверные процессоры (CPU) тоже не отстают. Оказывается, искусственный интеллект – это не только про умные алгоритмы, но и про вычислительные мощности. Кто бы мог подумать? В общем, AMD превращается в одного из главных бенефициаров этой AI-лихорадки. И это, знаете ли, неплохо.

Давайте присмотримся к результатам первого квартала 2026 года (опубликованы 5 мая) и попробуем понять, почему эта компания может вскоре войти в клуб триллионных.

AMD ускоряется благодаря ИИ

Доходы AMD в первом квартале выросли на 38% по сравнению с прошлым годом и составили 10,25 миллиарда долларов. А чистая прибыль взлетела на 43% – до 1,37 доллара на акцию. Аналитики, конечно, надеялись на что-то подобное, но AMD их превзошла. Особенно порадовал скачок доходов от центров обработки данных – на 57%. Это как если бы кто-то нажал кнопку «Турбо».

AMD сообщает, что наблюдает неожиданно высокий спрос на свои серверные процессоры Epyc и графические процессоры Instinct. И это только начало. Meta Platforms планирует развернуть до 6 гигаватт (ГВт) графических процессоров Instinct от AMD в своих центрах обработки данных. Это как если бы Meta решила построить собственный маленький кусочек Кремниевой долины. Более того, Meta станет «ключевым клиентом» для шестого поколения серверных процессоров Epyc от AMD. Это как если бы Meta сказала: «Мы с вами надолго».

Крупнейшие поставщики облачных услуг, такие как Amazon, Google, Microsoft и Tencent, увеличивают количество облачных инстансов, работающих на серверных процессорах Epyc от AMD. Руководство AMD отметило на конференции, что «вывод и агентский ИИ увеличивают потребность в вычислительной мощности серверных процессоров», что объясняет, почему компания теперь ожидает более сильного роста в этом сегменте. Оказывается, ИИ – это не только про роботов, но и про серверы.

AMD ожидала, что рынок серверных процессоров будет расти на 18% в год в течение следующих трех-пяти лет. Но теперь компания считает, что рост составит более 35% в год, что приведет к доходам в 120 миллиардов долларов в 2030 году. И это не просто оптимистичный прогноз, это реальность. AMD увеличивает свою долю на рынке серверных процессоров, контролируя 36% в четвертом квартале 2025 года, по сравнению с 27% годом ранее. Это как если бы AMD решила захватить рынок.

Сочетание растущей доли рынка и быстрого расширения рынка серверных процессоров, обусловленного агентским ИИ и выводом, проложит путь для более сильного роста AMD. Компания ожидает увеличения доходов от серверных процессоров на 70% в текущем квартале. Более того, AMD отмечает, что ее клиенты, использующие графические процессоры для центров обработки данных, планируют увеличить заказы. Поэтому компания верит, что сможет достичь годового роста более 80% в своем бизнесе, связанном с ИИ для центров обработки данных. Это как если бы AMD решила построить империю.

Улучшение динамики конечного рынка объясняет, почему прогнозы AMD указывают на ускорение роста. Компания ожидает увеличения доходов на 46% в текущем квартале – до 11,2 миллиарда долларов. Это значительное улучшение по сравнению с ростом в первом квартале. AMD ожидает, что ее валовая маржа (non-GAAP) вырастет на целых 13 процентных пунктов в год – до 56%, что говорит о том, что ее прибыль вырастет еще больше. Это как если бы AMD решила стать самой прибыльной компанией в мире.

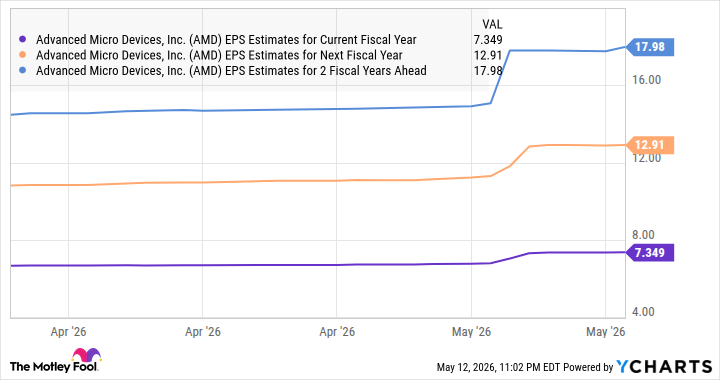

Неудивительно, что аналитики прогнозируют увеличение прибыли AMD на 234% в текущем квартале – до 1,61 доллара на акцию. Они также ожидают увеличения прибыли AMD на 76% в 2026 году – до 4,17 доллара на акцию. Но компания может добиться еще лучших результатов, учитывая расширение своего адресного рынка. Это как если бы AMD решила покорить вселенную.

Триллиардная оценка уже не за горами

Акции AMD торгуются с премиальной оценкой после впечатляющего роста на 109% в 2026 году. Ее коэффициент P/E (trailing) составляет 153, что значительно выше среднего значения в 42,7 для технологического индекса Nasdaq Composite. Однако феноменальное улучшение прибыли AMD объясняет, почему ее коэффициент P/E (forward) составляет всего 65. Это как если бы AMD решила стать самой недооцененной компанией в мире.

Кроме того, стремительный рост прибыли AMD и благоприятные долгосрочные перспективы должны оправдать ее премиальную оценку. Аналитики ожидают устойчивого роста прибыли компании, как показано на предыдущем графике. Это как если бы AMD решила стать самой желанной компанией в мире.

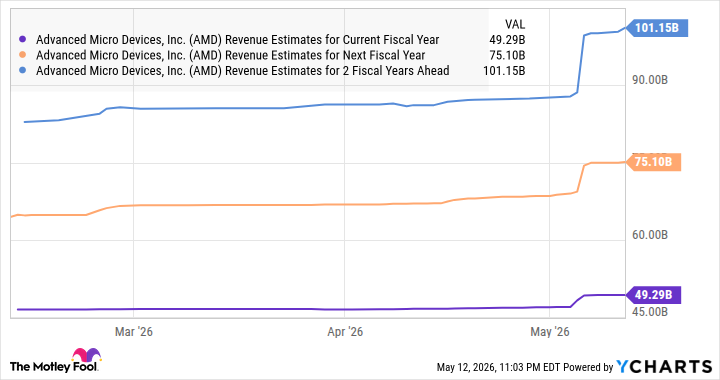

Важно отметить, что ее рост продаж, как ожидается, значительно ускорится, и аналитики ожидают удвоения ее выручки всего за два года. Это как если бы AMD решила стать самой быстрорастущей компанией в мире.

Предполагая, что AMD получит 101 миллиард долларов выручки в 2028 году и будет торговаться с коэффициентом P/S (price-to-sales) 10 в то время (что является значительной скидкой по сравнению с ее текущим коэффициентом 20), она вполне может стать компанией с триллионной оценкой. Однако не удивляйтесь, если эта веха будет достигнута гораздо раньше, поскольку ускоренный рост AMD, как правило, должен быть вознагражден премиальной оценкой. Это как если бы AMD решила стать самой ценной компанией в мире.

Текущая рыночная капитализация AMD составляет 731 миллиард долларов, что говорит о том, что эта акция, связанная с ИИ, может принести инвесторам еще больше прибыли после впечатляющего роста в 2026 году. Это как если бы AMD решила стать самой прибыльной инвестицией в мире.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Эффективный поиск максимума субмодулярных функций с ограничениями

- Figma: Красота акций и цена, достойная сатиры

- Европейский путь Форда: надежда в китайском партнерстве

- Netflix: Рост Подписчиков и Нарастающие Риски

- Nu Holdings: 2026 – Год Безумия и Дивидендов

- Российский рынок: Рубль растет, облигации ждут взлета, а сектор сырья под давлением (27.03.2026 12:32)

- Сегежа акции прогноз. Цена SGZH

- Золотые Копатели: Взгляд Скептика

- Микрон: Новый Идол или Призрачная Надежда?

2026-05-14 15:42