Home Depot (HD +0.81%) демонстрирует стабильные, хотя и не выдающиеся, результаты на фоне изменяющейся макроэкономической ситуации. Компания, исторически демонстрировавшая высокие показатели, в последнее время сталкивается с рядом вызовов, характерных для сектора строительства и ремонта.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналПоследние несколько лет характеризуются повышенными процентными ставками и ипотечными ставками, что оказывает давление на потребительские расходы. Сохраняющаяся инфляция ограничивает возможности дискреционных трат, а эффект от переноса сроков сделок с недвижимостью, вызванный пандемией, замедлил объемы продаж, поскольку переезд на новое место жительства традиционно стимулирует спрос на товары для ремонта и обустройства.

В этих условиях Home Depot представила отчет за первый квартал, результаты которого соответствовали ожиданиям аналитиков.

Результаты первого квартала Home Depot

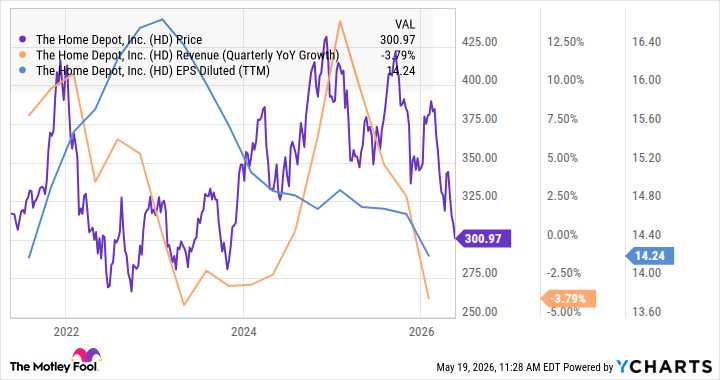

Сопоставимые продажи увеличились на 0.6% в квартал, в США – на 0.4%. Выручка составила 41.77 млрд долларов, что незначительно превысило прогноз в 41.51 млрд долларов.

Скорректированная операционная прибыль снизилась на 2.3% до 5.15 млрд долларов, а скорректированная прибыль на акцию – с 3.56 до 3.43 долларов. Компания отмечает возросшую неопределенность потребителей и давление на доступность жилья. Показатель все же незначительно превысил консенсус-прогноз в 3.41 доллара.

На весь год компания подтверждает прогноз роста выручки в диапазоне 2.5-4.5%, планирует открытие 15 новых магазинов и ожидает роста скорректированной прибыли на акцию в диапазоне от 0 до 4%, или 14.69-15.28 долларов (против прогноза в 15.04 доллара).

Home Depot демонстрирует относительную стабильность в непростой среде, однако динамика остается сдержанной.

Оценка перспектив Home Depot

Home Depot демонстрирует приемлемую эффективность в сложных условиях, а приобретение SRS, по всей видимости, дает положительный эффект, стимулируя рост и увеличивая долю рынка. Однако в циклической отрасли, умелой работы недостаточно для обеспечения роста стоимости акций, особенно в условиях повышенного интереса рынка к искусственному интеллекту.

Макроэкономические факторы, вероятно, будут оказывать все большее давление в ближайшем будущем: рост цен на энергоносители, вызванный геополитической напряженностью, и повышение ипотечных ставок, что, вероятно, приведет к сохранению стагнации на рынке жилья.

Акции Home Depot, демонстрировавшие сдержанную динамику в течение последних пяти лет, не выглядят привлекательно с точки зрения оценки, торгуясь с коэффициентом P/E на уровне 21 и предлагая дивидендную доходность 3.1%. Компания приостановила программу выкупа акций, которая ранее являлась важным фактором роста прибыли на акцию.

Долгосрочная перспектива Home Depot остается привлекательной, однако в текущих рыночных условиях существуют более перспективные инвестиционные возможности. Учитывая макроэкономические риски, вероятно, что акции компании будут демонстрировать результаты хуже рыночных в течение следующих одного-двух лет, а возможно, и дольше.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- 2 надежные дивидендные акции с доходностью выше 6%, которые можно купить за $100

- Алгоритмы, которые учатся: Автоматизированная торговая система на основе многоагентного подхода

- Приватность, Регулирование и Доступ к Инфраструктуре: Анализ Ключевых Трендов в Криптовалютном Пространстве (21.05.2026 04:45)

- ДВМП акции прогноз. Цена FESH

- Крипто встряска: наконец-то пришел альтсезон? Приготовьтесь к хаосу!

- Сегежа акции прогноз. Цена SGZH

- Внеземные приключения $3,000: Три AI-акции для космического терпения и дохода

- ServiceNow: Искуственный ажиотаж или реальная возможность?

- Фармсинтез акции прогноз. Цена LIFE

2026-05-19 19:52