Для большинства, кто обращает взор к акциям Conagra (CAG 0.75%) в нынешнее время, главным соблазном, несомненно, является ее дивидендная доходность, достигшая, смею заметить, весьма примечательных 9.8%. Цифра, откровенно говоря, выбивается из общего ряда, контрастируя с усредненными 2.1% по сектору потребительских товаров. И вот возникает вопрос, мучимый сомнениями: перед нами редкая возможность или предвестник неминуемых бедствий?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналВряд ли акции Conagra рухнут в бездну, достигнув абсолютного нуля. Однако, осмотрительный инвестор, движимый не жаждой наживы, но трезвым расчетом, предпочтет, пожалуй, выждать. И вот почему.

Conagra: в тени лидеров

Conagra владеет брендами, знакомыми каждому, вроде Slim Jim. Однако, если отвлечься от частностей и взглянуть на портфель в целом, становится очевидно, что в нем не так много действительно доминирующих марок. В известном смысле, Conagra – это скорее последователь, нежели лидер. И в этом нет ничего фатального, но это, безусловно, добавляет элемент риска. Компания словно плывет в тени более мощных судов, не задавая тон в бурных водах рынка.

Финансовые показатели, увы, не добавляют оптимизма. После относительно сильного третьего квартала 2026 года, с органическим ростом продаж на 1.9%, компания признала, что по итогам года едва ли удастся выйти на безубыточность. А скорректированная прибыль, по прогнозам, окажется на нижней границе диапазона от 1.70 до 1.85 долларов на акцию. Это означает заметное снижение по сравнению с 2.30 доллара в прошлом году. В 2025 финансовом году органические продажи упали на 2.9%, а скорректированная прибыль – почти на 14%. Цифры, словно осенние листья, опадающие с ветвей, предвещают долгую зиму.

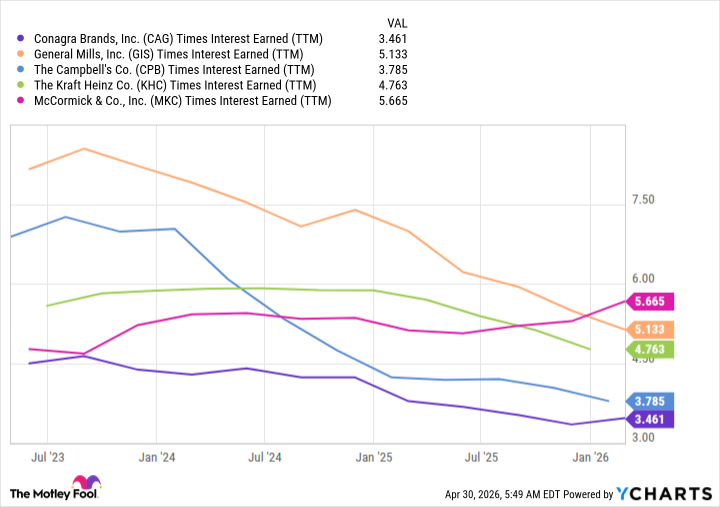

Даже если скорректированная прибыль Conagra окажется на нижней границе прогноза – 1.70 доллара, этого все еще хватит для выплаты дивидендов в размере 1.40 доллара на акцию. Однако, есть и другие поводы для беспокойства, в частности, высокий уровень долга. Способность компании обслуживать свои обязательства заметно слабее, чем у конкурентов. Компания активно работает над сокращением долга, но баланс все еще требует значительной работы. Если ситуация ухудшится, дивиденды могут быть сокращены, как это уже случалось в 2006 и 2017 годах. История, словно колесо фортуны, неизменно возвращается к своим исходным точкам.

Conagra: выживание в эпоху перемен

Вряд ли Conagra обанкротится в ближайшее время. Однако, меняющиеся потребительские привычки, сокращение расходов, рост цен на энергоносители и растущий риск рецессии – все это серьезные проблемы, о которых стоит задуматься, прежде чем инвестировать в эту компанию.

Conagra и так испытывает трудности, а в случае ухудшения экономической ситуации, ей будет еще сложнее. Учитывая неопределенность на рынке и в экономике, такой исход вполне вероятен. Именно поэтому консервативным инвесторам, движимым осторожностью, следует избегать рискованных вложений в компании, уступающие своим конкурентам. В конце концов, благоразумие – лучшая защита от бурь и невзгод.

Смотрите также

- ФосАгро лидирует в падении: почему рынок акций ушел в «красное» (30.05.2026 11:32)

- Сбербанк акции прогноз. Цена SBER

- Стоит ли покупать фунты за йены сейчас или подождать?

- Российский рынок акций: Ожидание мира и дивидендные перспективы (25.05.2026 17:32)

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Сегежа акции прогноз. Цена SGZH

- Стоит ли покупать доллары за лари сейчас или подождать?

- Стоит ли покупать доллары за гонконгские доллары сейчас или подождать?

- Поддержка Биткойна на уровне $83K: драма, которую вы не ожидали

- Стоит ли покупать евро за турецкие лиры сейчас или подождать?

2026-05-31 21:22