Ах, Sandisk! [SNDK 11.17%]. Помню, когда эта компания была просто… ну, компанией. А теперь? Теперь это как если бы взять обычного хомяка и заставить его управлять космической станцией. Подъем в 4500% за год! Четыре с половиной тысячи! Я, признаюсь, даже не помню, когда в последний раз видел что-то подобное. Это как если бы я вложил в эту компанию десять тысяч рублей, а теперь мог бы купить себе небольшой замок. Ну, или хотя бы хорошую дачу. Вопрос, конечно, в том, можно ли на этом еще заработать, или это просто мыльный пузырь, готовый лопнуть?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналДавайте же посмотрим, что ждет Sandisk в будущем, и попробуем выяснить, стоит ли вкладывать в эту компанию деньги, чтобы обеспечить себе безбедную старость. Или, как минимум, купить новый телевизор.

У Sandisk еще есть потенциал

К сожалению, похоже, что упустили момент, чтобы разбогатеть на этом чудесном росте. Если бы акции Sandisk выросли еще на 4500%, то компания стоила бы 11,7 триллионов долларов! Это как если бы я решил стать балериной – звучит неплохо, но вряд ли получится. Но я все же думаю, что инвестировать в Sandisk все еще имеет смысл. Не ждите, правда, мгновенного обогащения.

Sandisk производит NAND-память, которая используется в твердотельных накопителях (SSD). SSD – это как если бы у вас вместо старенького граммофона появился современный стриминговый сервис. Они очень востребованы, потому что дата-центры сейчас растут как грибы после дождя. SSD – это критически важная часть долгосрочного хранения данных в этих центрах. С ростом спроса и сокращением предложения цены взлетают, что позволяет Sandisk повышать цены на свою продукцию. Проблема в том, что Sandisk – это не огромная корпорация, способная мгновенно нарастить производство. Они просто не могут быстро увеличить поставки, чтобы снизить цены. Эта ситуация может продолжаться еще какое-то время, принося Sandisk огромную прибыль, пока спрос со стороны дата-центров не упадет или производство NAND-памяти не увеличится.

Уолл-стрит настроена оптимистично по поводу краткосрочных перспектив Sandisk и прогнозирует рост выручки на 332% в четвертом квартале 2026 финансового года (завершается в июне 2026 года) и на 116% в 2027 финансовом году. Так что, возможно, взлет Sandisk еще не закончен. Но не забывайте, что рынок – это как казино. Никто не может гарантировать вам выигрыш.

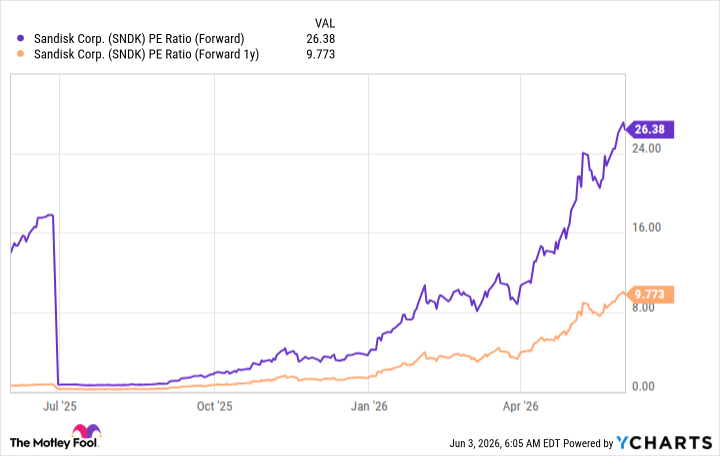

Обычно, когда акция вырастает на 4500% за год, это говорит о том, что она переоценена. Но в случае с Sandisk это не так. Компания торгуется с коэффициентом 26 к прибыли на 2026 год и 10 к прибыли на 2027 год. Это вполне разумные цены, что делает Sandisk привлекательной инвестиционной идеей. Но не торопитесь с выводами. Все может измениться в любой момент.

Однако инвесторам нужно быть осторожными. Основная причина, по которой Sandisk взлетает, – это скачок цен, вызванный дефицитом чипов памяти. Если спрос упадет или предложение увеличится, снижая цены на продукцию, Sandisk может столкнуться с трудностями, и акции могут резко упасть. Представьте себе, что вы строили карточный домик, а кто-то случайно чихнул. С развитием инфраструктуры дата-центров искусственного интеллекта, которая, как ожидается, продлится как минимум до 2030 года, Sandisk может продержаться еще некоторое время. Но это не гарантия.

Инвесторам следует держать руку на пульсе и внимательно следить за бизнесом на предмет падения прибыльности или замедления роста. Пока что акции Sandisk все еще выглядят привлекательной покупкой и могут легко удвоиться или утроиться в цене в течение следующего года, по мере реализации дальнейшего роста. Но помните, что инвестиции – это как игра в рулетку. Всегда есть риск потерять все.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Рынок при Трампе: Когда заиграет фальшь

- Серебро прогноз

- Стоит ли покупать доллары за индонезийские рупии сейчас или подождать?

- О, Боже, Они Продают Акции!

- Стоит ли покупать евро за рубли сейчас или подождать?

- Геополитические риски и динамика рубля: анализ финансовых рынков на 28 июля 2025 18:00

- Крипто-макро: Геополитика, Процентные Ставки и $1 млрд Ripple: Что Ждет Рынок? (15.06.2026 07:56)

- Торговля без потерь: Оптимальная ликвидация позиций по бессрочным контрактам

- Сигналные советники загрузили 25,696 акций QQQM во втором квартале 2025 года

2026-06-05 23:02