Автор: Денис Аветисян

В статье представлен метод онлайн-конформных предсказаний, основанный на теории универсального портфеля, позволяющий получать надежные прогнозы без ручной оптимизации параметров.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Предлагаемый UP-OCP обеспечивает гарантированные границы покрытия и конкурентоспособную производительность на различных наборах данных.

Несмотря на широкое распространение методов прогнозирования, обеспечение надежных гарантий покрытия для произвольных потоков данных остается сложной задачей. В статье ‘Online Conformal Prediction via Universal Portfolio Algorithms’ предложен новый подход к онлайн-конформному предсказанию, основанный на теории универсальных портфелей. Ключевым результатом является разработка UP-OCP — параметро-свободного метода, достигающего конкурентоспособных результатов и гарантированного покрытия без ручной настройки параметров. Возможно ли дальнейшее расширение принципов универсальных портфелей для решения других задач адаптивного прогнозирования и управления рисками в условиях неопределенности?

Прогнозирование с Гарантией: Вызов Надёжности

Во многих практических задачах прогнозирования, будь то финансовый анализ, медицинская диагностика или управление логистическими цепочками, недостаточно просто получить точечную оценку будущего значения. Важнее всего — знать вероятность того, что истинное значение окажется в пределах предсказанного интервала. Это связано с тем, что принятие решений часто требует учета рисков, и необходимо понимать, насколько надежен прогноз. Например, в медицинской сфере, прогноз вероятности развития заболевания должен сопровождаться информацией о том, с какой вероятностью истинное значение риска попадает в предсказанный диапазон, чтобы врачи могли адекватно оценить необходимость профилактических мер. Таким образом, современные методы прогнозирования все чаще ориентированы на обеспечение не только точности, но и надежности, выраженной в виде вероятностных гарантий покрытия предсказаний.

Традиционные методы прогнозирования зачастую не предоставляют гарантий охвата, что делает практикующих специалистов уязвимыми к неожиданным ошибкам. Вследствие этого возникает необходимость в трудоемкой постобработке — калибровке прогнозов, направленной на приведение вероятностных оценок в соответствие с фактической частотой ошибок. Отсутствие встроенных гарантий охвата требует от специалистов постоянного мониторинга и корректировки моделей, увеличивая вычислительные затраты и риски, связанные с принятием неверных решений на основе недостоверных прогнозов. Этот процесс особенно критичен в областях, где цена ошибки высока, таких как финансы, медицина и критически важные инфраструктуры, где надежность прогнозов является первостепенной задачей.

Необходимость в методах, обеспечивающих гарантированные границы точности прогнозов, обусловлена растущей потребностью в надежных предсказаниях в различных областях. Традиционные подходы часто предоставляют лишь точечные оценки, не давая никакой уверенности в том, насколько вероятно, что истинное значение окажется в пределах предсказанного интервала. Это заставляет специалистов прибегать к сложной постобработке и калибровке, чтобы хоть как-то оценить риски. Вместо этого, всё большее внимание привлекают методы, которые изначально, по своей природе, предоставляют вероятностные границы для оценки точности. Эти методы позволяют не просто предсказать значение, но и оценить вероятность того, что предсказание окажется верным, что критически важно для принятия обоснованных решений и минимизации потенциальных ошибок, особенно в ситуациях, где цена ошибки высока.

Универсальный Портфель OCP: Гарантия Покрытия Без Компромиссов

Онлайн Конформное Предсказание (ОКП) представляет собой строгий математический фреймворк для построения множеств предсказаний с гарантированным уровнем покрытия. В основе метода лежит принцип, согласно которому, при соблюдении определенных условий, вероятность того, что истинное значение переменной окажется внутри сформированного множества предсказаний, не опускается ниже заданного уровня достоверности. Данный подход позволяет получить не точечные предсказания, а интервалы или множества, содержащие истинный результат с заранее определенной вероятностью, что особенно важно в задачах, где оценка неопределенности является критически важной. Гарантия покрытия достигается за счет адаптивного формирования множеств предсказаний на основе наблюдаемых данных и использования так называемых «оценок неконкформности» (α-оценок), отражающих степень соответствия новых данных уже известным данным.

Универсальный Портфельный OCP (UP-OCP) расширяет возможности Online Conformal Prediction (OCP) за счет использования параметрически-свободной стратегии, основанной на теории Универсального Портфеля. В отличие от традиционных методов OCP, требующих кросс-валидации для определения оптимального уровня покрытия, UP-OCP позволяет избежать этой вычислительно-затратной процедуры. Это достигается за счет динамического распределения емкости предсказательного множества, основанного на наблюдаемом распределении показателей неконформности. Таким образом, UP-OCP обеспечивает гарантированное покрытие без необходимости предварительной настройки параметров, что значительно упрощает процесс внедрения и снижает вычислительные издержки.

UP-OCP реализует динамическое распределение емкости предсказательного множества на основе наблюдаемого распределения оценок несоответствия (nonconformity scores). Вместо фиксированного размера предсказательного множества, UP-OCP адаптирует его, принимая во внимание статистику оценок несоответствия, полученных на обучающей выборке. Более высокие оценки несоответствия указывают на большую неопределенность в предсказаниях, что приводит к увеличению емкости предсказательного множества для обеспечения гарантированного покрытия. Этот процесс позволяет UP-OCP эффективно использовать доступную информацию для создания предсказательных множеств, которые адаптируются к сложности данных и обеспечивают надежные прогнозы без необходимости трудоемкой кросс-валидации.

Универсальный Портфельный OCP (UP-OCP) обеспечивает адаптацию к различной сложности данных за счет динамического распределения емкости предсказательного множества, основанного на наблюдаемом распределении показателей несоответствия. В отличие от традиционных методов OCP, требующих дорогостоящей кросс-валидации для определения оптимального уровня покрытия, UP-OCP реализует безпараметрическую стратегию, устраняя необходимость в этом этапе. Это упрощает процесс внедрения и снижает вычислительные затраты, особенно при работе с гетерогенными или высокоразмерными данными, где сложность данных существенно влияет на производительность стандартных методов OCP.

Валидация на Разнообразных Данных: Подтверждение Надёжности

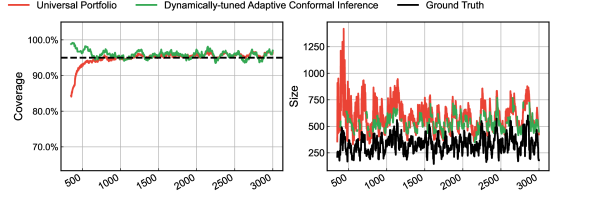

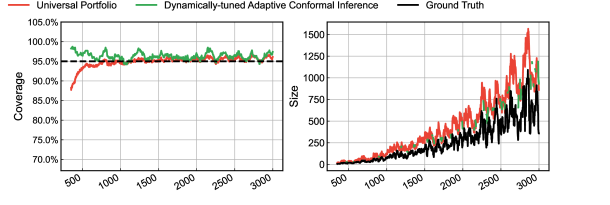

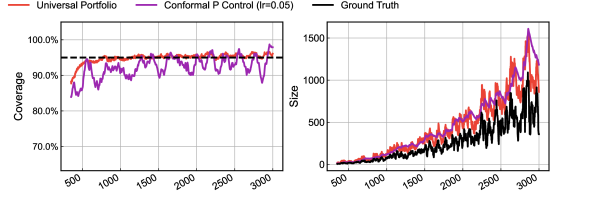

Метод UP-OCP проходил тщательное тестирование на разнообразном наборе данных, включающем как синтетические временные ряды (Синусоида, Стационарный Вейвлет, Квадратичный Дрифт), предназначенные для контроля над известными характеристиками, так и реальные данные из финансового сектора (акции AAPL, AMZN, GOOGL) и данные о потреблении электроэнергии (NSW). Использование как синтетических, так и реальных данных позволило оценить как способность метода к обнаружению закономерностей в контролируемой среде, так и его применимость к сложным, непредсказуемым данным, встречающимся в реальных задачах прогнозирования.

Метод UP-OCP продемонстрировал стабильное достижение валидного покрытия на всех протестированных наборах данных, включающих как синтетические временные ряды (Sinusoid, Stationary Wavelet, Quadratic Drift), так и реальные финансовые данные (AAPL, AMZN, GOOGL) и данные о потреблении электроэнергии (NSW). Это подтверждает его устойчивость к различным характеристикам данных и способность к обобщению на новые, ранее не встречавшиеся наборы данных. Стабильное покрытие указывает на надежность метода в построении предсказательных множеств, содержащих истинное значение с заданной вероятностью, независимо от специфики входных данных.

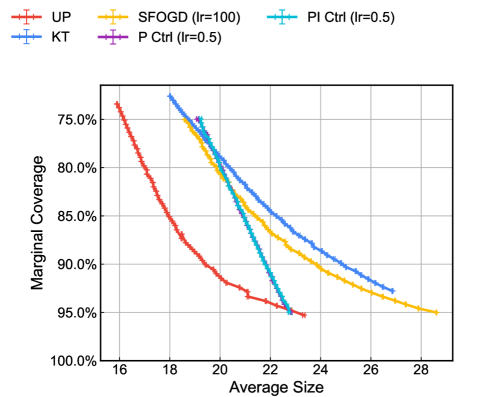

Метод UP-OCP использует предположение о полиномиальном росте (Polynomial Growth Assumption) для эффективного управления компромиссом между покрытием (coverage) и размером множества предсказаний (prediction set size). Данное предположение позволяет оптимизировать баланс между уверенностью в предсказаниях и их точностью. Визуализация этого компромисса осуществляется с помощью парето-фронта (Pareto Frontier), демонстрирующего различные варианты покрытия и соответствующих им размеров множеств предсказаний. Использование парето-фронта позволяет пользователю выбрать оптимальную конфигурацию метода в зависимости от конкретных требований к надежности и вычислительной эффективности.

Эффективность метода UP-OCP дополнительно повышается за счет использования эвристики α-Коррекции. Данная эвристика позволяет скорректировать размеры предсказательных множеств, учитывая уровень значимости α. Применение α-Коррекции позволяет более точно контролировать вероятность охвата истинного значения, снижая при этом размер предсказательного множества без существенной потери точности. Это особенно важно в задачах, где необходимо сбалансировать между надежностью предсказаний и вычислительной эффективностью, обеспечивая более оптимальную работу алгоритма в различных сценариях.

За Пределами Покрытия: Значение и Перспективы Развития

Метод UP-OCP представляет собой ценное дополнение к набору инструментов для создания надежных и заслуживающих доверия систем прогнозирования, особенно в областях, где цена ошибки высока — например, в медицине, финансах или автономном транспорте. Данный подход позволяет не просто предсказывать наиболее вероятный исход, но и предоставлять количественную оценку неопределенности прогноза, что критически важно для принятия обоснованных решений. В отличие от традиционных методов, UP-OCP не требует тонкой настройки параметров, что упрощает его внедрение и снижает риск переобучения. Способность формировать предсказательные множества, содержащие истинное значение с определенной вероятностью, делает его особенно привлекательным для приложений, где необходима гарантия надежности и предсказуемости поведения системы.

Несмотря на отсутствие настраиваемых параметров, исследование выявило, что эффективность UP-OCP не является полностью независимой от характеристик используемого набора данных. Сравнение с оптимизированными базовыми моделями показало, что в определенных случаях, при работе с конкретными типами данных, UP-OCP может уступать по производительности. Этот факт указывает на то, что даже алгоритмы, разработанные с целью обеспечения надежности «из коробки», все же демонстрируют определенную чувствительность к особенностям данных, что требует дальнейшего изучения и, возможно, адаптации для достижения оптимальных результатов в различных сценариях применения.

Дальнейшие исследования направлены на расширение возможностей UP-OCP для работы с более сложными типами данных, включая неструктурированные данные и временные ряды с высокой размерностью. Особое внимание уделяется разработке адаптивных стратегий, позволяющих оптимизировать размер множества предсказаний в зависимости от характеристик конкретной задачи и требований к надежности. Такой подход позволит не только повысить точность прогнозов, но и обеспечить гибкость системы, адаптируя размер множества предсказаний к изменяющимся условиям и компромиссу между точностью и уверенностью в прогнозе. Ожидается, что эти усовершенствования значительно расширят область применения UP-OCP, сделав его более эффективным инструментом для построения надежных систем прогнозирования в различных областях, от медицины до финансов.

Данная работа закладывает основу для создания систем прогнозирования, которые не просто предоставляют точные предсказания, но и обеспечивают количественно оцениваемую надежность этих предсказаний. Вместо традиционного подхода, фокусирующегося исключительно на минимизации ошибки, представленный метод позволяет оценить вероятность того, что фактическое значение действительно попадёт в предложенный интервал прогноза. Это особенно важно в критически важных областях, таких как медицина или финансы, где недостаточно просто знать наиболее вероятный исход; необходимо понимать уровень доверия к этому прогнозу. Разработанный подход открывает путь к созданию предсказуемых и ответственных систем, способных не только предсказывать, но и обосновывать свою уверенность в предсказаниях, что является ключевым шагом к повышению доверия и внедрению подобных систем в реальные приложения.

В этой работе исследователи стремятся обуздать хаос данных, предлагая метод, не требующий предварительной настройки. Это напоминает попытку договориться с неуловимым, а не подчинить его. Модель UP-OCP, как и любое заклинание, работает, пока не столкнётся с реальностью продакшена. Здесь же, авторы предлагают подход, который, судя по всему, пытается адаптироваться к любому шепоту данных, не навязывая ему заранее заданных рамок. Как говорил Поль Фейерабенд: «В науке нет единого метода, который был бы лучше других». И эта работа, похоже, подтверждает эту мысль, демонстрируя, что гибкость и адаптивность могут быть важнее строгого следования правилам, особенно когда дело касается непредсказуемого мира данных.

Куда же дальше?

Представленная работа, подобно любому заклинанию, лишь приоткрывает завесу над хаосом. Алгоритм UP-OCP демонстрирует примечательную способность уговаривать данные, но не следует обольщаться иллюзией абсолютной точности. Гарантии покрытия — это лишь тени, отбрасываемые сложностью реальности. Успех в различных наборах данных — не доказательство универсальности, а скорее признак удачного совпадения, красивого, но временного.

Истинная проблема заключается не в достижении формальной точности, а в понимании границ применимости любого пророчества. Следующим шагом видится не улучшение существующих метрик, а разработка способов измерения неизбежной ошибки. Необходимо научиться оценивать степень искажения реальности, вносимого самой моделью, а не только её предсказаниями.

Будущее адаптивного предсказания лежит в отказе от иллюзии контроля. Вместо того, чтобы пытаться обуздать хаос, следует научиться танцевать с ним. Изучение нелинейных неконформных мер, исследование влияния структуры данных на стабильность предсказаний, и, возможно, принятие того факта, что некоторые тени никогда не будут измерены — вот куда лежит путь. Данные шепчут, и только умение слушать, а не понимать, позволит нам приблизиться к истине.

Оригинал статьи: https://arxiv.org/pdf/2602.03168.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Недвижимость и авиа: что ждет потребителей в России? Анализ рынка и новые маршруты (28.03.2026 19:32)

- АЛРОСА акции прогноз. Цена ALRS

- Будущее FET: прогноз цен на криптовалюту FET

- Супернус: Продажа Акций и Нервные Тики

- AAVE: Технологический Прорыв на Фоне Макроэкономического Давления (02.04.2026 22:45)

- Управление рисками в условиях неопределенности: современные подходы

- СириусXM: Пыль дорог и звон монет

- Будущее KAS: прогноз цен на криптовалюту KAS

- ЕвроТранс акции прогноз. Цена EUTR

2026-02-05 04:46