Амазон… Имя это, словно эхо давно забытых амбиций, вновь раздаётся над биржевыми залами. Компания, казалось бы, неудержимо стремящаяся к покорению всего и вся, вновь преподносит сюрприз – расширение логистической империи. Но что скрывается за этим расширением? Лишь прагматичный расчет, или же нечто большее, нечто, граничащее с одержимостью? Теперь они предлагают свои логистические мощности сторонним компаниям. И это, скажу я вам, не просто бизнес-ход, это вызов самой природе конкуренции, попытка подчинить себе неуловимый дух рынка.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналАкции компании, словно взбесившийся зверь, рвутся вверх. Капитализация приближается к астрономической отметке в 2,9 триллиона долларов. И вот, вопрос, мучающий каждого инвестора: стоит ли сейчас бросаться в эту пучину, в этот водоворот прибылей и рисков? Стоит ли становиться частью этой лихорадки, этой жажды наживы?

Быстрая доставка для всех: иллюзия или реальность?

История Амазона – это история о создании логистического гиганта, но прежде этот гигант служил лишь собственным нуждам, лишь удовлетворению потребностей собственной империи. Теперь же, они предлагают свои услуги всем желающим. И это, знаете ли, не просто расширение бизнеса, это попытка перекроить сам ландшафт торговли, создать новую реальность, где скорость доставки становится решающим фактором. Более ста самолетов, восемьдесят тысяч трейлеров, двадцать четыре тысячи контейнеров – армада, готовая покорить мир. Но что движет этой машиной? Лишь жажда прибыли, или же нечто большее, нечто, граничащее с безумием?

Логистический гигант United Parcel Service, за последние двенадцать месяцев, заработал 89 миллиардов долларов. Амазон, конечно, не свергнет UPS завтра, но он может стать для него серьезным конкурентом, если сможет доставлять товары так же быстро, как и для себя. Но что, если эта скорость окажется лишь иллюзией, миражом в пустыне рынка? Что, если за ней скрываются скрытые издержки, невидимые риски?

Амазон инвестировал десятки миллиардов долларов в свою логистическую инфраструктуру, чтобы обеспечить быструю доставку. Теперь они пытаются извлечь максимальную выгоду из этой инфраструктуры, что должно привести к увеличению прибыли. Операционная прибыль в сегменте розничной торговли в Северной Америке достигла 7,3% за последние двенадцать месяцев – рекордный показатель. Но что, если этот рекорд окажется лишь временным явлением, результатом благоприятной конъюнктуры?

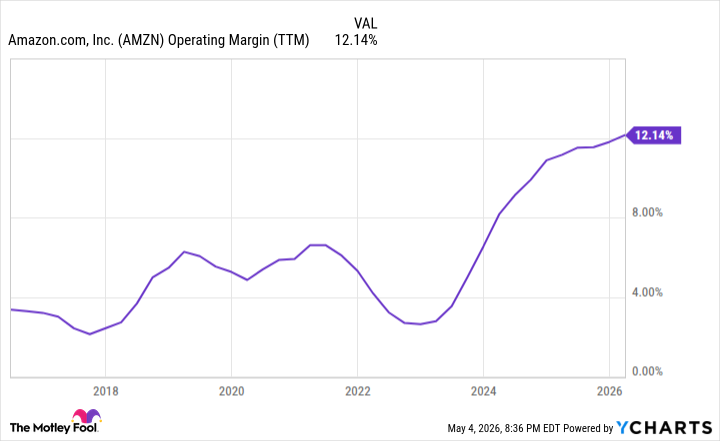

История о марже: мираж или реальность?

Выручка Амазона уже огромна – 743 миллиарда долларов за последние двенадцать месяцев. И эта выручка будет расти в ближайшие годы. Но настоящая история заключается в потенциале расширения прибыли. И это выходит далеко за рамки логистических инициатив. Доходы от рекламы выросли на 22% в годовом исчислении. Облачные вычисления Amazon Web Services (AWS) выросли на 28% в годовом исчислении, а операционная прибыль составляет 35% от 137 миллиардов долларов чистых продаж. Но что, если этот рост окажется неустойчивым, зависящим от внешних факторов?

Высокомаржинальные сегменты растут быстрее, чем консолидированный бизнес, что должно привести к расширению консолидированной операционной прибыли. Операционная прибыль составила всего 12% за последние двенадцать месяцев, но я верю, что у этого показателя есть все возможности для дальнейшего расширения. Но что, если этот потенциал так и останется нереализованным, погребенным под грузом амбиций и рисков?

Стоит ли покупать акции Амазона?

Благодаря расширению логистических услуг и росту доходов от рекламы и AWS, операционная прибыль Амазона может вырасти с 12% до почти 20% в ближайшие несколько лет. Компания особенно хорошо позиционирована, чтобы извлечь выгоду из революции искусственного интеллекта, спрос на вычислительную мощность через AWS растет стремительными темпами. Но что, если этот рост окажется иллюзорным, зависящим от внешних факторов?

Общая выручка должна продолжать расти устойчивыми темпами, ей нужно вырасти всего на 10% в год в течение следующих трех лет, чтобы достичь 1 триллиона долларов (и чистые продажи выросли на 17% в последнем квартале). Операционная прибыль в размере 18% от 1 триллиона долларов выручки даст 180 миллиардов долларов операционной прибыли. Это вдвое больше, чем 90 миллиардов долларов операционной прибыли за последние двенадцать месяцев. Но что, если эти прогнозы окажутся слишком оптимистичными, погребенными под грузом амбиций и рисков?

В настоящее время рыночная капитализация Амазона составляет 2,9 триллиона долларов, а акции торгуются по коэффициенту 16 к моей прогнозной прибыли. Это не слишком дешево для мега-капитализированной акции. Но пока ее прибыль продолжает расширяться в большем масштабе, я думаю, что инвесторы будут в порядке, владея акциями Амазона в течение следующих пяти лет. Но что, если этот оптимизм окажется ошибочным, погребенным под грузом амбиций и рисков?

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Координация Роя: Новый Алгоритм для Планирования Задач и Движений

- Россети Центр и Приволжье акции прогноз. Цена MRKP

- Т-Технологии акции прогноз. Цена T

- ВСМПО-АВИСМА акции прогноз. Цена VSMO

- Сегежа акции прогноз. Цена SGZH

- ТГК-1 акции прогноз. Цена TGKA

- Стоит ли покупать евро за малайзийские ринггиты сейчас или подождать?

- Стоит ли покупать доллары за йены сейчас или подождать?

- Селигдар акции прогноз. Цена SELG

2026-05-07 16:12