Ах, банки! Эти хранилища капитала, эти… ну, вы поняли. С 2008 по 2022 год аналитики и инвесторы, бедные, вздыхали, что процентные ставки держатся около нуля. Представляете, как будто пытаются выжать мёд из камня! Банки, бедняжки, еле сводили концы с концами. А потом… потом наступили времена, когда ставки поползли вверх. И что же? Не то чтобы банки сразу заплясали лезгинку. В марте 2023 года этот самый Silicon Valley Bank решил устроить нам всем представление – с крахом, паникой и прочими прелестями. Неужели никто не читал предостережений о бумажках с цифрами, которые на самом деле ничего не стоят?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналФедеральная резервная система, эта всемогущая организация, то снижала ставку, то снова поднимала. А сейчас, говорят, будет держать её на уровне 3.50% — 3.75%. Ну да, как всегда, всё по плану! Но что это всё значит для наших любимых акций банков? Позвольте мне, как старому историку, рассказать вам, что к чему.

Не просто высокие ставки – это кривая доходности, детка!

Многие наивные души думают, что высокие ставки автоматически означают успех для банков. Ха! Как будто всё так просто! На самом деле, всё дело в кривой доходности. Это такая штука, которая показывает, сколько процентов платят по разным облигациям. Чем длиннее срок облигации, тем выше процент, логично? Ну, потому что инвесторы хотят получить компенсацию за то, что дают деньги в долг надолго. А вдруг к тому времени инфляция съест все их сбережения? В общем, всё сложно.

Но кривая доходности – это не просто набор цифр. Она меняется в зависимости от спроса и предложения, от ожиданий инвесторов. И она может двигаться независимо от ставки Федеральной резервной системы. Представьте себе, как будто дирижёр пытается управлять оркестром, а музыканты играют свою собственную мелодию. Хаос, одним словом!

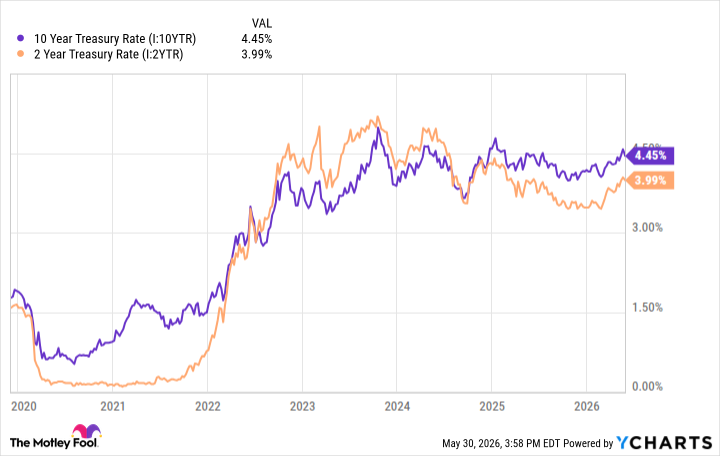

Банкам выгодно, когда кривая доходности крутая, то есть когда долгосрочные облигации приносят больше процентов, чем краткосрочные. Тогда они могут брать деньги в долг по низкой ставке и выдавать кредиты по высокой. Вроде бы всё просто, но… в 2022 и 2023 годах кривая доходности перевернулась. Это плохой знак для банков. Представьте себе, как будто корабль идёт ко дну. Неприятно, правда?

Как видите, кривая была перевёрнута довольно долго, но в 2025 году начала выпрямляться. Сейчас она немного сузилась, но в целом ситуация неплохая. JPMorgan Chase, эти ребята, заявили, что ожидают получить 103 миллиарда долларов чистой процентной прибыли в этом году. Это почти на 8% больше, чем в прошлом году. Видите, как всё просто? Ну, почти.

Другие способы, которыми ставки влияют на банки

Помимо чистой процентной прибыли, у крупных банков, таких как JPMorgan, есть и другие источники дохода. Инвестиционный банкинг, управление активами, управление капиталом… Всё это приносит деньги. Но ставки влияют и на эти сферы. Низкие ставки обычно стимулируют активность на капитальных рынках, увеличивают количество первичных публичных размещений акций и слияний и поглощений. А волатильность на рынке может быть выгодна для торговых отделов банков. Представьте себе, как будто это казино, только вместо рулетки – акции и облигации.

Обычно, низкие ставки приводят к большей активности на капитальных рынках и лучшему росту фондового рынка. Но в этом году рынок и капитальные рынки держатся, но, кажется, больше за счёт каких-то посторонних факторов, таких как искусственный интеллект. Ну да, сейчас все говорят об искусственном интеллекте. Как будто это какое-то волшебное зелье, которое решит все наши проблемы. Посмотрим, что из этого выйдет.

Объём первичных публичных размещений акций вырос на 40% в первом квартале 2026 года. Но война в Иране и ожидание высоких ставок могут замедлить этот рост. Ну да, всегда есть какие-то препятствия. Как будто кто-то специально пытается нам помешать.

Ещё один способ, которым ставки влияют на банки, – это их влияние на потребителей и предприятия. Чем выше ставки, тем дороже брать кредиты, и тем больше давления оказывается на потребителей, предприятия и рынок недвижимости. Это может привести к снижению спроса на кредиты и увеличению числа невозвратных кредитов. Представьте себе, как будто это снежный ком, который катится вниз и сносит всё на своём пути.

Потребители сейчас тоже сталкиваются с проблемами с доступностью. Конечно, это всего лишь тенденции, и не обязательно то, что происходит каждый раз. Но, как говорится, предупреждён – значит вооружён.

В конечном итоге, более высокие ставки на более длительный период времени и более крутая кривая доходности должны увеличить чистую процентную прибыль, но также могут привести к увеличению числа невозвратных кредитов и снижению потребительских расходов. Но пока потребители держатся довольно хорошо. А что касается капитальных рынков и фондового рынка, то это гадание на кофейной гуще. Оба сильно зависят от искусственного интеллекта, и никто не знает, чем это закончится. Ну да, как говорится, время покажет.

Смотрите также

- ФосАгро лидирует в падении: почему рынок акций ушел в «красное» (30.05.2026 11:32)

- Стоит ли покупать фунты за йены сейчас или подождать?

- Сбербанк акции прогноз. Цена SBER

- Российский рынок акций: Ожидание мира и дивидендные перспективы (25.05.2026 17:32)

- Три акции для долгосрочного портфеля (на 20 лет вперед)

- Стоит ли покупать евро за шекели сейчас или подождать?

- Chevron: Сквозь годы и нефтяные волны

- Умный помощник фермера: Искусственный интеллект на службе продовольственной безопасности

- Сравнение ETF: как различия в комиссиях и диверсификации выделяют лидеров рынка

- Стоит ли покупать доллары за лари сейчас или подождать?

2026-06-03 14:29