Автор: Денис Аветисян

Новая модель, основанная на детальных данных, позволяет оценить взаимосвязи между банками и выявить каналы распространения финансовых потрясений.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье представлена эмпирически обоснованная многослойная сетевая модель банковской системы еврозоны, использующая детальные надзорные данные для анализа системных рисков и финансового заражения.

Несмотря на признание многоканальности распространения шоков в финансовой системе, эмпирические модели часто упрощают сетевые структуры, используя стилизованные или агрегированные данные. В работе, озаглавленной ‘Integrating granular data into a multilayer network: an interbank model of the euro area for systemic risk assessment’, предложена методология построения многослойной сети для банков еврозоны, интегрирующей детальные надзорные данные по различным каналам взаимосвязей. Данный подход позволяет создать реалистичную основу для анализа системного риска и финансовой контагиации, выявляя неоднородность сетевых связей и определяя наиболее значимые институты в различных сегментах рынка. Способствует ли учет многослойной структуры банковской сети повышению точности стресс-тестирования и эффективности мер по поддержанию финансовой стабильности?

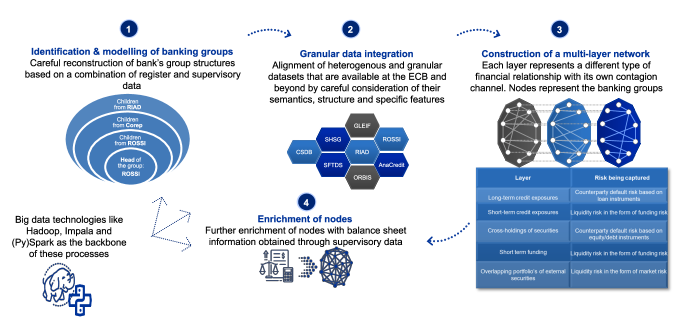

Картографирование Финансовых Связей: Основа для Понимания Рисков

Традиционные модели оценки финансовых рисков зачастую опираются на агрегированные данные, что приводит к сокрытию важных взаимосвязей внутри финансовой системы. Вместо детального анализа отдельных транзакций и контрагентов, эти модели обобщают информацию, теряя критически важные нюансы, способные спровоцировать цепную реакцию в случае кризиса. Такой подход может недооценивать системные риски, поскольку не позволяет выявить скрытые каналы передачи шоков между финансовыми институтами и оценить реальную степень их взаимозависимости. В результате, модели, основанные на агрегированных данных, могут давать неверные сигналы и препятствовать эффективному управлению финансовой стабильностью, особенно в условиях сложной и динамично меняющейся финансовой среды.

Для всестороннего понимания системного риска в финансовой системе необходимы детальные, разобщенные данные, отражающие её сложность и взаимосвязанность. Исследования, охватывающие информацию от 114 банковских групп еврозоны, позволяют выйти за рамки обобщенных моделей оценки, которые часто упускают из виду критически важные взаимосвязи. Такой подход дает возможность более точно идентифицировать и оценивать потенциальные риски, возникающие из-за сложных финансовых операций и взаимозависимостей между банками. Анализ данных, полученных от столь широкого спектра финансовых институтов, позволяет выявить скрытые каналы передачи рисков и разработать более эффективные стратегии для поддержания финансовой стабильности в еврозоне.

![Анализ DebtRank выявил, что одновременное воздействие на долгосрочный кредитный и кросс-рыночный сегменты, а также на краткосрочный кредитный и финансовый рынки, позволяет идентифицировать 10 банков с наибольшим системным риском, при этом агрегированные и линейные методы расчета DebtRank дают сопоставимые результаты [latex] \beta=0.1 [/latex].](https://arxiv.org/html/2602.10960v1/x7.png)

Построение Многослойной Сети: Холистический Взгляд на Систему

Многослойная сеть объединяет данные из нормативных отчетов, таких как EMIR, COREP и FINREP, формируя единое представление финансовой системы. Отчетность EMIR предоставляет информацию о производных инструментах, в то время как COREP и FINREP содержат сведения о достаточности капитала и финансовой отчетности банков. Интеграция этих данных позволяет получить комплексную картину взаимосвязей между финансовыми институтами и оценить системные риски, поскольку отражает как внебиржевые деривативы, так и основные показатели финансовой устойчивости банковского сектора.

Сеть многослойных связей включает данные о сделках с ценными бумагами (SFTDS) и сегментах денежного рынка (MMSR), что значительно расширяет ее охват операций межбанковской кредитования. Данные SFTDS включают информацию о репо-сделках, ценных бумагах, полученных в качестве обеспечения, и сроках их погашения. Включение данных MMSR обеспечивает представление о краткосрочном финансировании между банками, включая депозиты и краткосрочные кредиты. Совместное использование этих данных позволяет более точно отслеживать потоки капитала между кредитными организациями и оценивать риски, связанные с межбанковским кредитованием.

Данные AnaCredit, включающие информацию об индивидуальных банковских кредитах, значительно повышают детализацию и точность многослойной сети. Включение этих данных позволяет идентифицировать кредитные связи на уровне отдельных заемщиков, что невозможно при использовании агрегированных показателей. Это обеспечивает более точную оценку системных рисков и зависимостей между финансовыми институтами, а также улучшает возможности мониторинга и анализа кредитного портфеля банковской системы в целом. Повышенная детализация также способствует более эффективному выявлению концентрации кредитных рисков и потенциальных проблемных активов.

![Анализ распределения центральности по слоям сети (снимок за июнь 2021 года) показывает, что различные слои, такие как краткосрочное кредитование (темно-синий), долгосрочное кредитование (желтый) и рынок репо (светло-зеленый), демонстрируют различные профили центральности PageRank [latex]C^{PR}(i)[/latex], посредничества [latex]C^{b}(i)[/latex] и близости [latex]C^{c}(i)[/latex], при этом медиана для каждой пары слой-показатель центральности обозначена вертикальной пунктирной линией, а оценки плотности получены с использованием оценки плотности ядра Гаусса с полосой пропускания, выбранной по правилу Скотта.](https://arxiv.org/html/2602.10960v1/x3.png)

Моделирование Заражения и Системного Риска: Раскрытие Скрытых Связей

Модель, основанная на агентах и использующая многослойную сеть, позволяет симулировать взаимодействие между долгосрочными и краткосрочными рынками финансирования. В рамках модели каждый участник финансовой системы представлен как агент, взаимодействующий с другими агентами через различные каналы, отражающие как долгосрочные кредитные отношения, так и краткосрочное финансирование, например, репо-операции. Многослойная структура сети учитывает различные типы финансовых связей, позволяя анализировать, как шоки, возникающие в одном сегменте рынка, распространяются по всей системе через переплетение долгосрочных и краткосрочных обязательств. Такая модель позволяет исследовать влияние различных параметров, например, степени взаимосвязанности участников или объемов краткосрочного финансирования, на стабильность финансовой системы в целом.

Модель позволяет воспроизвести динамику «вынужденных продаж» (fire sale dynamics), возникающую при нехватке ликвидности и необходимости для финансовых институтов быстро распродавать активы. В процессе моделирования демонстрируется, как первоначальный шок, например, дефолт одного участника финансовой системы, распространяется по сети взаимосвязей, приводя к каскадным эффектам и потенциально системному кризису. Модель фиксирует, как снижение стоимости активов у одного учреждения вынуждает другие учреждения также распродавать свои активы, усиливая падение цен и расширяя зону поражения, что приводит к распространению неплатежеспособности по всей системе.

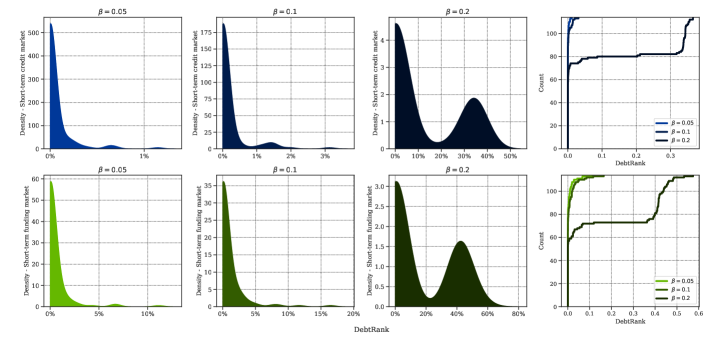

Применение метрики DebtRank к модели сети финансовых связей позволяет количественно оценить системную значимость отдельных институтов. Анализ показал, что рынок краткосрочного финансирования и репо-операций оказывает существенно большее влияние на системный риск, чем рынок краткосрочного кредитования. Это указывает на повышенную чувствительность финансовой системы к шокам, возникающим в сегменте краткосрочного финансирования, и подчеркивает важность мониторинга и регулирования данного рынка для обеспечения финансовой стабильности. DebtRank в данном контексте представляет собой меру, отражающую потенциальное распространение шоков через сеть финансовых институтов, исходя от конкретного участника.

Последствия для Финансовой Стабильности: Открывая Новые Уязвимости

Интегрированный подход к моделированию финансовой системы позволил выявить ранее скрытые уязвимости, которые не обнаруживались при использовании традиционных методов анализа. Данная методология, объединяющая сетевой анализ, агент-ориентированное моделирование и метрику DebtRank, продемонстрировала, что финансовые институты, кажущиеся стабильными в изоляции, могут стать источником системного риска при возникновении цепной реакции дефолтов. В частности, анализ показал, что даже незначительные шоки могут спровоцировать каскадные банкротства, затронув до 43 банков в наиболее неблагоприятных сценариях. Это подчеркивает необходимость более комплексного подхода к оценке финансовой устойчивости, учитывающего взаимосвязанность институтов и потенциальные каналы распространения рисков, а также требует пересмотра существующих регуляторных механизмов для эффективного предотвращения системных кризисов.

Агент-ориентированное моделирование предоставляет уникальную возможность проведения стресс-тестов и анализа различных сценариев, что крайне важно для формирования эффективной финансовой политики. Проведенный анализ показал, что увеличение коэффициента ликвидного буфера (β) с 0.05 до 0.2 привело к значительному росту как числа банков, столкнувшихся с дефолтом, так и общей суммы просроченного капитала. Этот результат указывает на то, что, несмотря на кажущуюся логичность увеличения ликвидности для повышения стабильности, чрезмерное ее накопление может, напротив, усилить риски в финансовой системе, вероятно, за счет ограничения кредитования и снижения прибыльности банков, что, в свою очередь, увеличивает вероятность их неплатежеспособности.

Исследование продемонстрировало возможность количественной оценки системной значимости финансовых учреждений посредством разработанного алгоритма DebtRank. Этот подход позволяет выявлять наиболее критичные банки, чья неплатежеспособность может спровоцировать каскад дефолтов по всей системе. Моделирование показало, что в наиболее неблагоприятных сценариях возможно распространение дефолтов до 43 банков, что подчеркивает необходимость целенаправленного регулирования и установления адекватных требований к капиталу для системно значимых институтов. Использование DebtRank позволяет регуляторам эффективно распределять ресурсы и разрабатывать превентивные меры, направленные на укрепление финансовой стабильности и снижение рисков распространения кризисных явлений.

![Анализ показывает, что первоначальный дефолт системно важного банка (идентифицируемого по первым двум символам кода банка на оси X) приводит к каскаду дефолтов и снижению капитала других банков, при этом параметры риска и ликвидности ([latex]w^{\mathrm{ib}}=0.2[/latex], [latex]w^{\mathrm{es}}=0.1[/latex], [latex]\alpha=0.2[/latex], [latex]\beta\in\{0.05,0.10,0.20\}[/latex]) оказывают существенное влияние на масштабы этого эффекта и минимальный требуемый уровень капитала ([latex]\gamma\bar{}=0.10[/latex]).](https://arxiv.org/html/2602.10960v1/x11.png)

Представленная работа демонстрирует, что понимание системных рисков требует взгляда на финансовую систему не как на статичную структуру, а как на развивающийся сад, где каждое взаимодействие между элементами влияет на общую устойчивость. Модель, основанная на детальных данных, позволяет увидеть не только прямые связи, но и скрытые пути распространения риска. В этом контексте, слова Гегеля: «Всё действительное рационально, а всё рациональное действительно» — отражают суть подхода: признание реальной сложности системы и стремление к её осмыслению через построение адекватной модели. Изучение взаимосвязей между банками в различных сегментах рынка, как это сделано в работе, подчеркивает, что устойчивость системы не в изоляции компонентов, а в их способности прощать ошибки друг друга, позволяя выявлять и смягчать потенциальные источники заражения.

Куда ведет тропа?

Представленная работа, стремясь отразить сложность банковской системы еврозоны посредством многослойных сетей, лишь обнажает глубину нерешенных вопросов. Построение модели — это всегда упрощение, пророчество о том, где система сломается, а не предсказание ее устойчивости. Детализация данных, безусловно, ценна, но иллюзия полного охвата скрывает неизбежные слепые зоны. Настоящая проверка не в аптайме модели, а в ее способности предсказать неожиданные формы эволюции кризиса.

Следующий шаг — не в увеличении количества слоев или гранулярности данных, а в принятии нелинейности как фундаментального свойства системы. Моделирование должно сместиться от поиска «точки отказа» к исследованию режимов трансформации, способности системы к самоорганизации и адаптации. Особый интерес представляет изучение не столько прямых связей, сколько латентных, формирующихся под воздействием общих регуляторных стимулов или поведенческих паттернов.

В конечном итоге, задача состоит не в создании «идеальной» модели, а в разработке инструментов, позволяющих отслеживать эволюцию системных рисков в реальном времени. Система не ломается — она перестраивается. И задача исследователя — не предсказать ее крах, а понять логику этой перестройки, увидеть зарождающиеся паттерны, прежде чем они обретут катастрофическую форму.

Оригинал статьи: https://arxiv.org/pdf/2602.10960.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- Прогноз нефти

- Группа Аренадата акции прогноз. Цена DATA

- Крипто-археология: Снижение активности, накопление BTC и геополитическая неопределенность (09.04.2026 04:45)

- Российский рынок: между геополитикой, инфляцией и корпоративной прибылью (23.03.2026 11:33)

- Стоит ли покупать доллары за юани сейчас или подождать?

- Стоит ли покупать доллары за новозеландские доллары сейчас или подождать?

2026-02-12 18:23