Словно предчувствуя надвигающуюся бурю, инвесторы, подобно испуганным птицам, бросают все свои сбережения в тихую гавань наличных. S&P 500 и казначейские облигации, побледневшие от недавних потрясений в марте, вынуждают их искать защиты в этой призрачной безопасности. К концу февраля, по некоторым данным, в фондах денежного рынка скопилось около 8,25 триллионов долларов – небывалый максимум. Словно предчувствие беды, эта сумма резко возросла по сравнению с пятью триллионами, зафиксированными еще в 2022 году. И это, знаете ли, вызывает не просто беспокойство, а какую-то глубинную, экзистенциальную тревогу.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналМы вновь наблюдаем знакомую картину, отголоски 2022 года. Инфляция, словно тень, нависает над рынком. Процентные ставки растут с пугающей скоростью. Акции и облигации падают в унисон. Золото, еще недавно блиставшее, теперь потускнело. Кажется, что все активы сдаются под натиском обстоятельств, и наличные деньги представляются единственным надежным убежищем. Но так ли это на самом деле? Не обманывает ли нас эта иллюзия безопасности, подобно миражу в пустыне?

Проблема, однако, заключается в том, что все эти миллиарды, спрятанные в фондах денежного рынка, упускают возможность приумножить капитал, участвуя в росте фондового рынка. И это, знаете ли, напоминает мне героя Достоевского, который, боясь жизненных бурь, заперся в своей комнате и упустил все возможности счастья и самореализации.

Наличные: Бесславное поражение перед лицом S&P 500

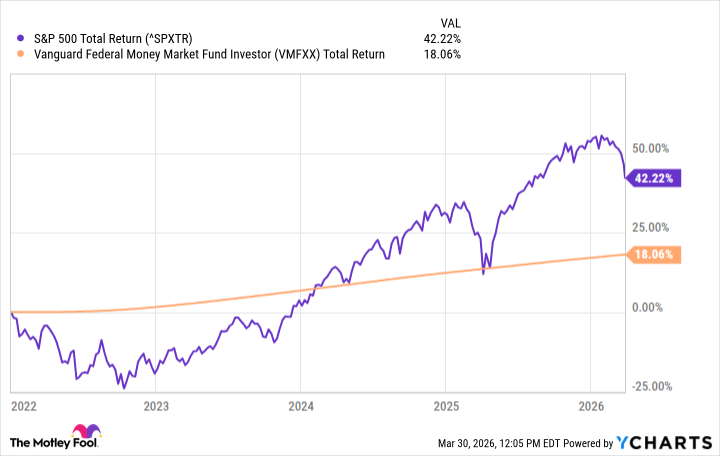

Если даже вернуться к началу 2022 года, когда рынки еще не ощутили всей тяжести надвигающегося кризиса, а объем наличных в фондах денежного рынка только начинал расти, общая доходность S&P 500 составила бы 42%. В то время как доходность Vanguard Federal Money Market Fund за тот же период составила всего 18%. Разница, знаете ли, поразительная. Это словно противопоставление между жизнью, полной страстей и свершений, и унылым существованием в тени.

Сохранение денег в S&P 500, конечно, потребовало бы определенной стойкости духа. Индекс упал более чем на 20% в 2022 году, а затем еще на 20% около года назад. Сейчас он примерно на 8% ниже своего максимума. Однако, несмотря на все колебания и взлеты и падения, инвестиции в S&P 500 более чем удвоили бы доходность наличных. И это, знаете ли, напоминает мне о том, что даже в самые темные времена жизни можно найти силы для преодоления трудностей и достижения успеха.

Как долго продлится нынешняя волатильность?

Условия, вызывающие негативные настроения инвесторов, вполне оправданы. Рынок практически исключил возможность снижения процентных ставок в этом году, что традиционно является бычьим катализатором для акций. Конфликт в Иране привел к росту цен на нефть до уровня 2022 года. Экономика США замедляется, а рынок труда испытывает трудности с созданием стабильного роста рабочих мест. Эти факторы, безусловно, оправдывают падение цен на акции. Но, знаете ли, за всем этим стоит не только экономика, но и психология толпы, ее страхи и надежды.

Однако, в краткосрочной перспективе, основным катализатором является конфликт в Иране. Пока он не будет разрешен, инвесторы вряд ли захотят сильно поднимать цены на акции. Это словно тень, нависшая над рынком, не дающая ему вздохнуть полной грудью.

В долгосрочной перспективе, бычий аргумент в пользу покупки акций здесь имеет больше смысла. Геополитические споры часто носят краткосрочный характер. Волатильность рынка обычно возрастает во время этих событий, но условия в значительной степени возвращаются к норме, как только они достигают своего завершения. Это словно буря, которая бушует, но рано или поздно стихает.

Конечно, для завершения нынешней войны в Иране могут потребоваться недели или месяцы. Но это может произойти в любое время. Как только это произойдет и эта туча неопределенности рассеется, вполне вероятно, что мы увидим ралли акций и облигаций. Если инвесторы смогут рассматривать текущую ситуацию как возможность купить дешево и будут готовы пережить то, что происходит в краткосрочной перспективе, это может стать реальным плюсом для их портфельных доходов. Это словно шанс, который дается нам судьбой, но мы должны быть готовы его использовать.

Инвесторы могут быть своими злейшими врагами

Возможно, самая большая опасность, связанная с переходом в наличные, заключается в самом поведении инвесторов. Они словно марионетки, пляшущие под дудку своих страхов и предрассудков.

Что обычно происходит во время коррекции рынка, так это то, что инвесторы реагируют только после падения цен на акции. В этот момент они переводят свои портфели в наличные, тем самым фиксируя уже понесенные убытки. Только когда условия улучшаются, цены на акции, вероятно, уже выросли, и все выглядит ясно, они переходят из наличных обратно в акции. Они словно бегут от тени, но она всегда настигает их.

В этой ситуации они понесли убытки и упустили прибыль, тем самым повредив свои доходы по сравнению с тем, если бы они просто ничего не делали. Они словно корабль, брошенный на произвол судьбы, без руля и ветрил.

Переход в и из наличных требует от инвестора быть правым дважды. Во-первых, они должны правильно выйти из акций, пока есть дальнейшее падение (что неизвестно). И во-вторых, они должны иметь дисциплину, чтобы вернуться в акции по более низкой цене, чем когда они вышли. Большинство инвесторов, даже профессионалов, не обладают последовательной способностью делать это. И никто не может видеть будущее. Они словно слепцы, блуждающие в темноте.

Короче говоря, переход в наличные в ответ на растущую краткосрочную волатильность на рынке обычно является ошибкой. Периодические коррекции рынка — это просто цена, которую мы платим за инвестирование в акции. Часто лучшее, что могут сделать инвесторы, — это ничего не делать. Они словно мудрецы, которые знают, что иногда лучшее решение — это бездействие.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- АЛРОСА акции прогноз. Цена ALRS

- Группа Аренадата акции прогноз. Цена DATA

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- XRP, SHIB, BTC: Анализ рыночных сигналов и макроэкономических рисков (05.04.2026 18:15)

- XLP против VDC: Более низкие комиссии или более широкое покрытие?

- Будущее CRV: прогноз цен на криптовалюту CRV

- ЕвроТранс акции прогноз. Цена EUTR

2026-04-05 18:22