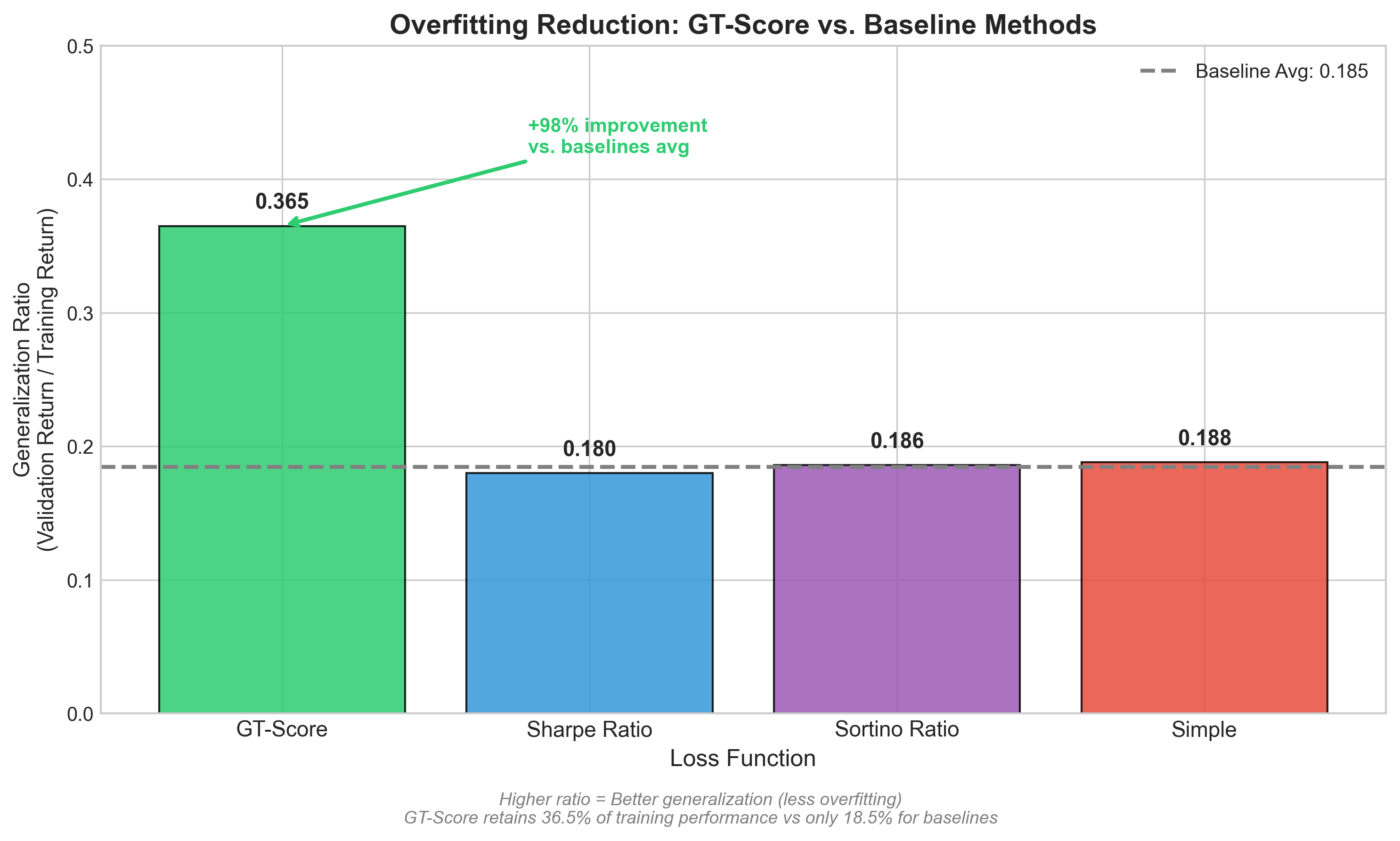

Преодолевая переобучение: новый подход к оптимизации торговых стратегий

В статье представлена инновационная метрика, позволяющая создавать более устойчивые и эффективные алгоритмические стратегии на финансовых рынках.

В статье представлена инновационная метрика, позволяющая создавать более устойчивые и эффективные алгоритмические стратегии на финансовых рынках.

Новое исследование показывает, что учет динамической корреляции между ценой актива и его волатильностью значительно повышает точность моделей ценообразования для сложных финансовых инструментов.

Исследование предлагает аналитическое решение для оценки мультивариантного Value-at-Risk, позволяющее отказаться от трудоемких численных методов.

Новое исследование показывает, как большие языковые модели могут использоваться для точной оценки поведенческих параметров, влияющих на решения в области финансов и экономики.

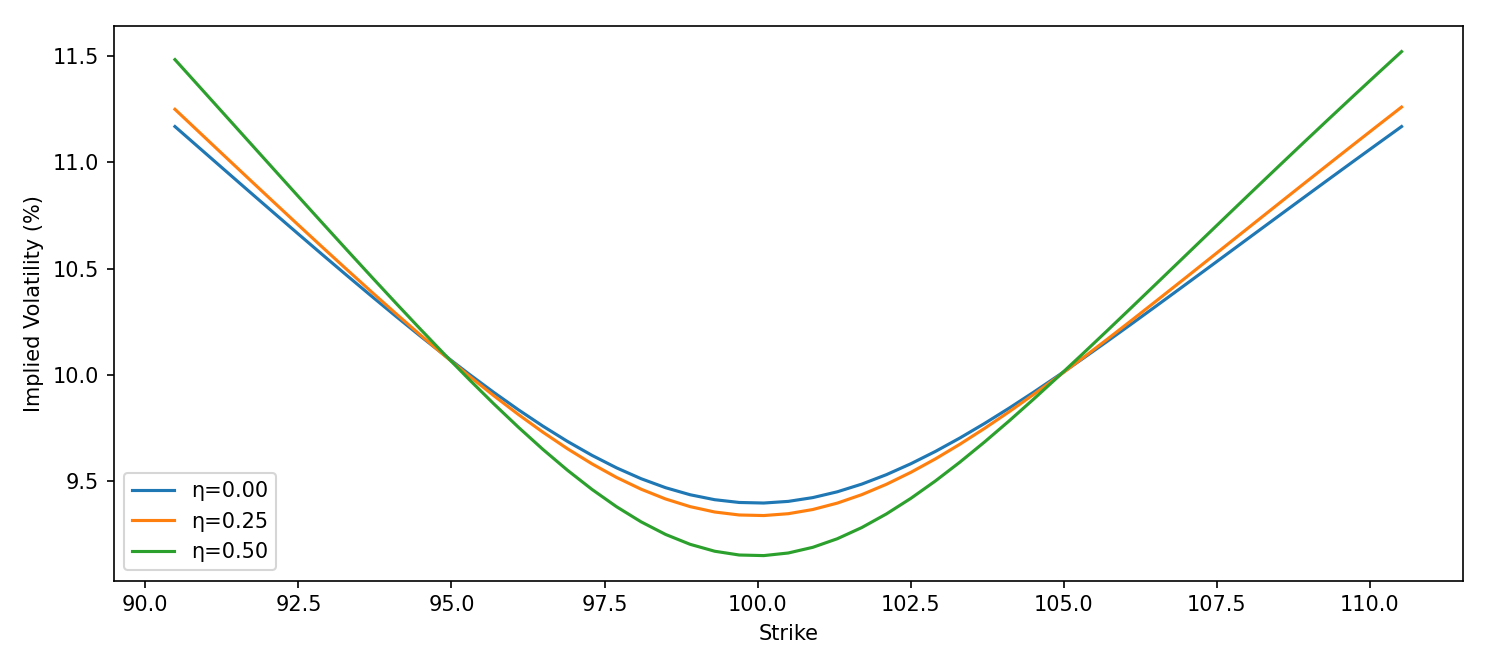

![Наблюдается, что подразумеваемая волатильность [latex]\varsigma_{0}({\mst@T\/},{\mst@L\/})[/latex] демонстрирует зависимость от логарифма безденежности при различных сроках погашения ([latex]{\mst@T\/}=0.25[/latex] и [latex]{\mst@T\/}=1.00[/latex]) и коэффициентах корреляции ([latex]\rho=0.00[/latex], [latex]\rho=0.5[/latex] и [latex]\rho=1.00[/latex]), при фиксированных параметрах [latex]\kappa=0.5[/latex], [latex]\vartheta=0.05[/latex], [latex]\delta=0.95\sqrt{2\kappa\vartheta}[/latex], [latex]\gamma=0.2\sqrt{\vartheta}[/latex], [latex]{\mst@t}=0[/latex], [latex]{\mst@L\/}=\log 100[/latex] и [latex]{\mst@L\/}=\vartheta[/latex].](https://arxiv.org/html/2602.00858v1/x2.png)

Новый класс моделей позволяет более точно оценить динамику волатильности активов, учитывая влияние краткосрочных процентных ставок.