Управление в условиях неопределенности: стратегии оптимальной ликвидации

Новое исследование посвящено разработке математического аппарата для управления процессами в долгосрочной перспективе, учитывающего смену режимов и непредсказуемость рынков.

Новое исследование посвящено разработке математического аппарата для управления процессами в долгосрочной перспективе, учитывающего смену режимов и непредсказуемость рынков.

В статье представлен инновационный метод онлайн-обучения, устойчивый к изменениям в распределении данных, что позволяет создавать более надёжные и адаптивные системы.

Новое исследование показывает, что на рынках криптовалют, особенно в экосистеме Ethereum, наблюдаются значительные отклонения от теоретических моделей ценообразования активов.

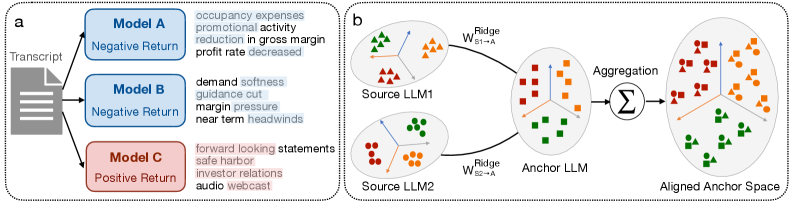

Новый подход объединяет сильные стороны различных больших языковых моделей для повышения точности и стабильности финансовых прогнозов.

![В рамках оптимизации портфеля с тремя активами, представленными нечеткими числами [latex]\xi_1[/latex], [latex]\xi_2[/latex] и [latex]\xi_3[/latex], применяется метод, ограничивающий порог, где вычисляются математическое ожидание, дисперсия и асимметрия для каждой тройки весов, после чего фиксируются два из этих параметров в соответствии с предпочтениями принимающего решения, а из оставшегося подмножества выбирается тройка весов, максимизирующая асимметрию.](https://arxiv.org/html/2602.20183v1/x3.png)

В статье представлен эффективный и надежный метод оценки асимметрии нечетких чисел, основанный на квантильной функции, и демонстрируется его применение в задачах оптимизации инвестиционного портфеля.